PPFAS AMC har annonserat en ny fond. Detta kommer att bli den fjärde fonden efter dess flaggskepp Flexi cap-fond, skattespararfond och likvidfond.

Erbjudandet om NFO eller New Fund öppnar den 7 maj 2021.

I sin kännetecknande stil har fondhuset ansträngt sig för att erbjuda en transparent, informativ kommunikationskedja för att göra en pitch till potentiella investerare.

De har till och med förklarat varför de lanserar en ny fond och varför denna fond?

Investerare förväntar sig inte heller något mindre av ett fondhus vars rykte bygger på transparens och tydlig kommunikation. Tillsammans med den som har levererat på risk och prestanda också.

Om Parag Parikh Flexi cap-fond handlade om växande välstånd (det finns inget inkomstalternativ i fonden ), Tax Saver var en undergrupp för att spara skatter och likvida medel var att hålla pengar säkert under kortare perioder, då handlar Conservative Hybrid Fund om att generera regelbundna inkomster.

Detta är fondens enkla förslag och hur den vill skilja sig från sina kamratsystem inom fondhuset.

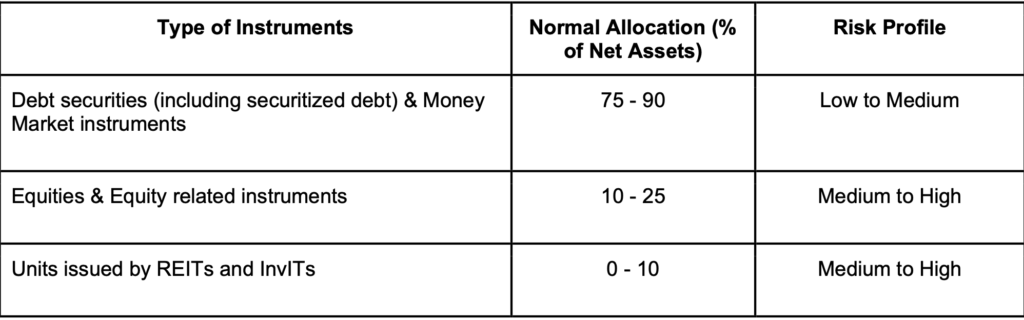

Det kommer att använda en kombination av skuldinvesteringar, REITs / InvITs samt eget kapital för att skapa en inflationsbanksportfölj.

Detta är den föreslagna tillgångsallokeringen för systemet. Källa :Schema Information Document

Med tanke på dess kategorival är fonden fri att välja sina skuldinvesteringar baserat på periodisering eller varaktighet över tidsramar. Med fondhusets meritlista är det dock osannolikt att det tar några kreditrisker.

När det gäller aktier tyder erbjudandedokumenten på att man kommer att försöka välja aktier med starka kassaflöden, i grund och botten, som har en hög direktavkastning tillsammans med de med en speciell situation som kan leda till ytterligare inkomstvinster.

Equity-gränserna påminner oss om tidigare månatliga inkomstplaner, som slutade kallas så efter SEBI-kategoriseringsreglerna.

REITs / InvITs ger också utdelning / ränteintäkter tillsammans med kapitaltillväxt, vilket innebär regelbundna kassaflöden till hybridfonden med viss tillväxt.

För att hantera denna strategi på ett meningsfullt sätt och för att hålla den attraktiv även för investerare har fonden hållit kostnadskvoten på 0,3 % (plus moms) för direkta planer.

Pensionärer eller de som vill ha ytterligare passiv inkomst och investerare som letar efter en möjlighet med låg risk för att få ett litet försprång gentemot inflationen kommer sannolikt att vara mottagliga för fondidén.

Som vanligt är alla skuldfonder placerade som alternativ till Bank FDs. Den fallande avkastningen från den fasta inlåningen har blivit den främsta anledningen för flera nya investerare att utforska fondutrymmet (både i ränte- och aktiekapital).

Nu erbjuder Bank FD garanterad avkastning och säkerhet (genom den statliga försäkringen på Rs. 5 lakhs som följer med). Däremot beror denna fond på resultatet av sina investeringar för att ge dig en inkomst. Det är fullt möjligt att du under en eller flera av månaderna inte får någon inkomst.

Även i termer av förväntad avkastning, om fonden slutar med att investera merparten av sina pengar i räntebärande värdepapper med hög kreditvärdighet, skulle en avkastning på 7 % vara ett rimligt antagande.

Även med aktier och andra investeringar kommer det sannolikt att leda till en enorm besvikelse att förvänta sig mer än 8 % till 9 % över en tidsperiod.

Låt mig också konstatera att det inte finns någon brist på idéer för regelbundna inkomster i eller utanför fondutrymmet.

När det gäller vanliga inkomster bör man notera att inkomstkvitton från aktiefond läggs till din totala inkomst och beskattas därefter. Det finns ingen särskild skattebehandling.

Jag förstår att vissa investerare också kan tänka sig att parkera kortsiktiga överskott, säg att flytta från den likvida fonden till den här hybridfonden. Varnas för att fonden sannolikt kommer att visa lite volatilitet på omedelbar till kort sikt. Du måste ha en tidshorisont på 2 år plus för att investera i denna fond.

Därför finns det ingen anledning att rusa och ställa upp för att investera. (Jag vet att die hard-fans kommer att göra just det! )

Jag ska observera i 1 år och se vad fonden faktiskt gör.

Här är en presentation från fondhuset om Parag Parikh Conservative Hybrid Fund du kan ta en titt på.

Mellan. du och jag :Hur ser du på den här fonden? Planerar du att investera? Skulle gärna vilja veta ditt resonemang.

Din första fondinvestering – Varför, vad och hur?

Parag Parikh Long Term Equity Fund – Lär känna din fond

Parag Parikh Long Term Equity Fund – Förändring av grundläggande attribut

Parag Parikh Flexi Cap Fund – Nytt namn och andra ändringar

Dessa 8 aggressiva hybridfonder överträffade ett hybridindex konsekvent

Tre utmärkta aggressiva hybridfonder

Vad är "covered call strategy" som ska användas av Parag Parikh Long Term Equity Fund

Parag Parikh Long Term Equity Fund blir Parag Parikh Flexi Cap Fund