Sudip frågar, "Kära Pattu Sir, Tack vare ditt råd har vi nu en kontorsstudiegrupp med 12 personer som diskuterar penninghantering. En medlem hävdade att över 15 år kommer en engångsinvestering alltid att slå en SIP. Är denna tankegång korrekt? Kan du snälla kasta lite ljus över detta?”

Jag är glad att höra att du ingår i en studiegrupp. Vare sig det är privatekonomi eller något annat ämne har detta flera fördelar. Se:Hur du kan förbättra ditt ekonomiska liv med en kontorsstudiegrupp. Naturligtvis kommer olika människor att ha olika åsikter, och vi bör vara noggranna för att hålla fokus.

Att jämföra en klumpsummainvestering med en SIP-investering är inte till någon nytta. Ingen kommer någonsin att bara göra en investering över 15 år! Och den totala summan pengar som investeras via engångsbelopp och via SIP kommer alltid att vara annorlunda. Om du ställer fel fråga kommer du aldrig att hitta rätt svar! Om du inte stannar upp och inser problemet.

Visst, jag kan enkelt jämföra SIP vs investeringsavkastning med engångsbelopp över 15 år på några minuter. Men även om vi inte startar en SIP (eller motsvarande). investera manuellt varje månad), kommer vi inte att göra en investering och sluta under de kommande 15 åren!

Akademiker har jämfört dessa två lägen i decennier för att få examina. De skulle jämföra en engångsinvestering på 12 000 USD med en månadsinvestering på 100 USD under 180 månader. Visst är det numeriskt vettigt, men inte praktiskt meningsfullt. En kille som kan investera 12 000 USD i ett slag skulle investera mycket mer under de kommande 180 månaderna.

Vi har diskuterat hur SIP "årlig" avkastning beräknas:Vad är XIRR:En enkel introduktion. Oavsett om vi investerar dagligen eller veckovis eller månadsvis eller kvartalsvis eller ibland, är de alla former av kostnadsgenomsnitt för dollar/rupee.

En engångsinvesterings årliga avkastning kan beräknas med standardformlerna för "sammansättning". Även om det inte finns någon sammansättning i fonder, gör vi detta för att jämföra avkastning med ett riskfritt instrument som en fast insättning för att avgöra om vi har fått belöningen för den extra risken vi har tagit – även riskpremie.

Denna sammansättningsformel, alias CAGR, förklaras här:CAGR vs IRR:Förstå investeringstillväxtmått. För våra syften här, i fallet med en SIP, låt oss inse att varje investering vi gör kommer att ha sin CAGR. När vi beräknar XIRR frågar vi vilken CAGR jag kan välja som kommer att vara samma för alla delbetalningar ? Detta nummer är XIRR. XIRR är en approximation, medan CAGR är exakt, även om det är en punkt till punkt mätning som ignorerar resan.

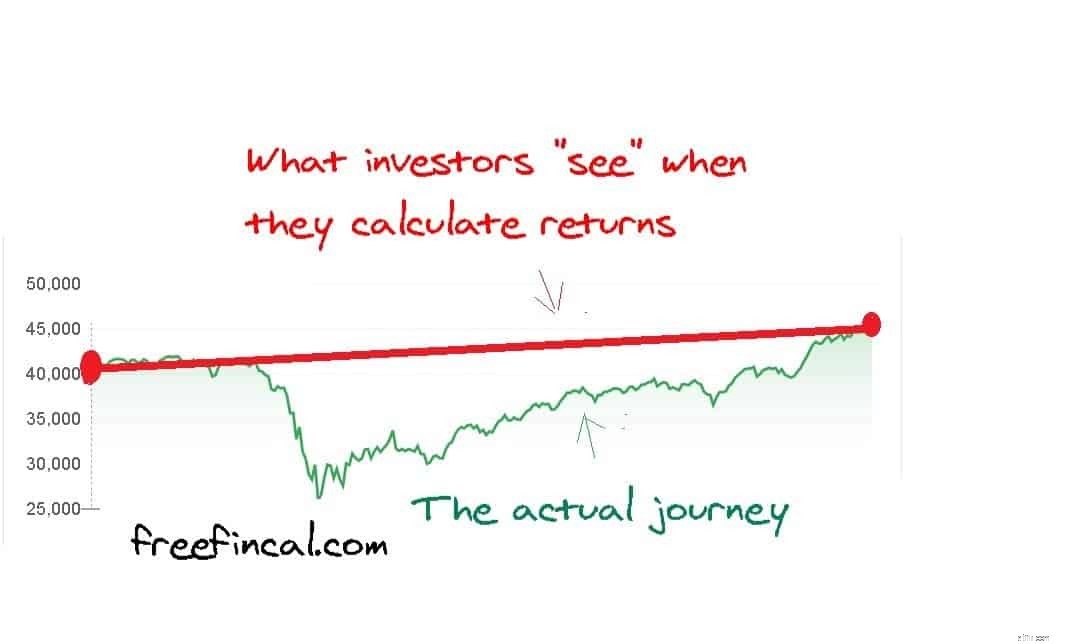

Så måste uppskatta kapitalmarknaden avkastning beräkning görs i efterhand, ignorerar resan. Glöm det praktiska; även tekniskt sett är jämförelsen mellan SIP och engångsbelopp på skakig mark eftersom, i SIP, görs varje delbetalning på olika marknadsnivåer. XIRR är ett CAGR "genomsnitt". Så det är en jämförelse mellan äpple och apelsin, hur vi än ser på det.

När folk frågar, "klumpsumma eller SIP, vilket är bättre?" vad de menar är, "Jag har lite pengar som jag vill investera; ska jag investera det i ett skott eller ska jag investera det lite i taget (STP) vardera?”. Svaret på det är, "på lång sikt spelar det ingen roll!". Se:Investera ett engångsbelopp i one-shot vs gradvis (STP) i en aktiefond (backtestresultat) Ibland gör STP bättre och ibland engångsbelopp. Du kan inte veta hur ditt investeringsval kommer att fungera i framtiden!

Denna distinktion är viktig eftersom att jämföra 15-åriga engångsbeloppsavkastningar med 15-åriga SIP-avkastningar är till liten nytta. Om du har ett engångsbelopp och vill komma in på marknaden "gradvis" kommer du att göra det under de kommande 6-12 månaderna och inte under de kommande 180 månaderna!!

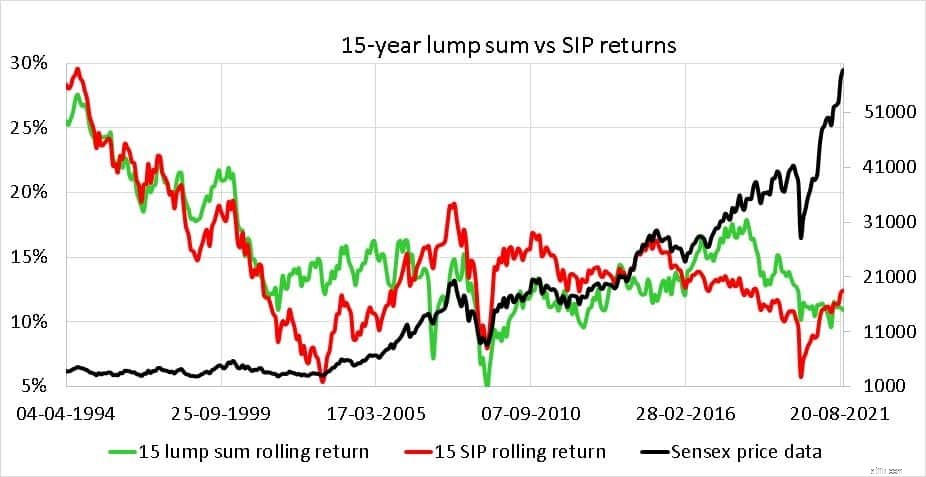

Låt oss göra den här jämförelsen för vad den är värd. Vi kommer att använda Sensex månadsprisdata från april 1979 till oktober 2021. Vi behöver lägga till cirka 2 % mer till avkastningen för att ta hänsyn till utdelningar, men eftersom denna komponent saknas på båda sidor av jämförelsen kommer det inte att förändra någonting.

Vi ska använda det här verktyget för att få 15-årig SIP och engångsbeloppsavkastning:Mutual Fund SIP och Lump Sum Rolling Return Calculators.

Det finns 327 möjliga 15-årsintervall, och de första fem och sista fem datamängderna är tabellerade nedan som ett exempel. Vi använder samma start- och slutdatum för både SIP- och klumpsummainvesteringar.

Från datumTill datum15 klumpsumma rullande avkastning15 SIP rullande avkastning03-04-197904-04-199425,6%28,4%02-05-197902-05-199425,3%28,1%02-06-197901-4201-271-271-291% -07-199426.2%28.9%01-08-197901-08-199427.2%29.1%……………………02-05-200603-05-20219.6%10.7%01-06-200601%51-16. %03-07-200601-07-202111.2%11.4%01-08-200602-08-202111.2%11.4%01-09-200601-09-202111.1%12.2%03-601.1%03-102-101%Vänligen dra inte slutsatser av ovanstående! Detta är bara ett slumpmässigt urval. Låt oss titta på hela datamängden.

Följande observationer kan göras:

Vad bör investerare göra? Sammanfattningsvis bör investerare först sluta jämföra äpplen med apelsiner. SIP eller automatiserad investering är det naturliga sättet för en avlönad investerare att välja. Om personen då och då får tillgång till ett engångsbelopp kan de investera det i ett skott eller sprida det över några månader. Det gör ingen skillnad.

Att investera 3-4 gånger per år på slumpmässiga datum eller när marknaden är nere (eller upp) är också SIP-investeringar över en lång löptid, som 15 år. Det finns inget magiskt sätt att få bättre avkastning genom att bestämma investeringsdatum.

"Investera bara när du får pengarna med en målbaserad tillgångsallokering och slösa inte bort någon tid på att planera strategier eller titta på marknadsnivåer" är ett enkelt mantra som vi rekommenderar att alla antar.

Förstå aktie-SIP (Systematic Investment Plan)

Vanliga myter om att investera i SIP

Vad är SIP-investering:Hur fungerar det?

Vilken avkastning kan jag förvänta mig av en Nifty 50 SIP under de kommande 10 åren?

Jag är ny på aktiefonder, hur ska jag investera ett engångsbelopp?

Efter tre år av SIP-investeringar kan jag boka delvinster nu?

Investeringskunskap:Vilken SIP är bäst i 50 år?

Vilken SIP är bäst i 40 år?