Den 27 juni 2019 godkände SEBI:s styrelse flera förslag för att hantera risk och likviditet i likvida fonder. Över en tidsperiod kommer det att minska risken och därför återvänder i detta utrymme. Här är en enkel förklaring av vad dessa regler betyder för investeraren.

Förslagen lades fram av Mutual Fund Advisory Committee för att ta itu med ökningen av likviditetsrisken på grund av kredithändelser och godkändes av SEBI:s styrelse. Låt oss gå igenom var och en av dessa.

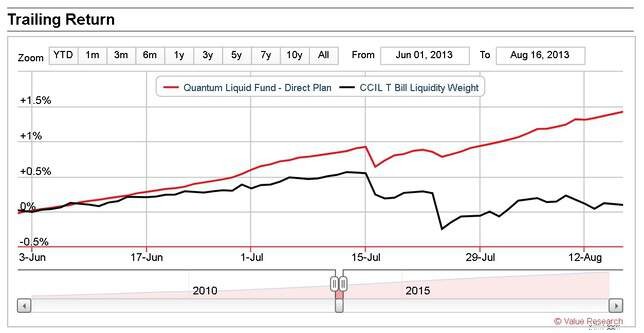

Proffs: Detta är ett utmärkt drag för att säkerställa tillräckligt med likviditet när det finns en inlösenkris som 2008 eller 2013. AMC:erna kan hantera institutionella inlösen lite bättre.Pro: Kreditriskprofilen för portföljen blir lägreCon: Avkastningen blir lite lägre. I bondutrymmet kan du inte äta din tårta och ha den också. Du kan inte få högre avkastning om du minskar kreditrisken. Genom konstruktion måste en riskabel obligation få en högre ränta. Pro: Kommer att minska koncentrationsrisken, detta är endast med avseende på daglig volatilitet. Om det inträffar en kredithändelse blir effekten i stort sett densamma. Värdepapperiserade skulder är en sammansatt obligation skapad genom att slå samman olika typer av obligationer. Det kommer att förbättra likviditeten i de underliggande obligationerna men är känsligt för kreditrisk (minns du Jenga-blocken från filmen, the big short?) Naturligtvis är kreditrisken, i det här fallet, mycket lägre (eftersom durationen är kortare), dock spelar 25 %-tak eller 10 %-tak ingen roll om fondförvaltaren inte kan sälja försämrade obligationer. Se till exempel DHFL Crisis:Agerade UTI Mutual Fund i investerarnas intresse? Om det inträffar en kredithändelse kommer 10 % exponering att kännas som en exponering på 20 %. När vi köper en obligation får vi räntebetalningar med jämna mellanrum och kapitalbeloppet tillbaka när anställningstiden upphör. Dessa kassaflödeshändelser över en tidsperiod kan representeras av en "jämn" ökning av värdet på vår investering. Detta kallas en obligationsavskrivning som antar ett värde för den köpta obligationen. Under de senaste åren har SEBI beordrat att amortering av obligationer endast är tillämplig för 91 dagars obligationer, och sedan minskat den ytterligare till 60 dagar och sedan till 30 dagar. Nu är det ganska mycket noll. Det betyder att amortering av obligationer har tagits bort.Pro: Således kommer värdet på obligationen att vara lika med dess marknadsvärde. Det betyder att likvida fondens NAV inte längre kommer att öka smidigt. Även om detta kan verka som en dålig utveckling, är det faktiskt sunt eftersom det kommer att återspegla verklig marknadsutveckling. En obligation som har degraderats kommer att dyka upp som en liten dipp i NAV. Detta betyder naturligtvis inte att fondförvaltarna kommer att sälja det (förutsatt att de kan!), men åtminstone investerare kommer att bli mer känsliga för kreditvärdighetsförändringar. Den ökade volatiliteten är inget att oroa sig över. Quantum Liquid Fund [en av de säkraste fonderna som finns, se:My Handpicked Mutual Funds April 2019 (PlumbLine)] har alltid varit MTM-baserad. Eftersom den investerar i säkra tillgångar dyker den inte upp (annat än under allvarliga händelser som juli 2013 (se skärmdumpen från Value Research)

Pro: Kommer att minska koncentrationsrisken, detta är endast med avseende på daglig volatilitet. Om det inträffar en kredithändelse blir effekten i stort sett densamma. Värdepapperiserade skulder är en sammansatt obligation skapad genom att slå samman olika typer av obligationer. Det kommer att förbättra likviditeten i de underliggande obligationerna men är känsligt för kreditrisk (minns du Jenga-blocken från filmen, the big short?) Naturligtvis är kreditrisken, i det här fallet, mycket lägre (eftersom durationen är kortare), dock spelar 25 %-tak eller 10 %-tak ingen roll om fondförvaltaren inte kan sälja försämrade obligationer. Se till exempel DHFL Crisis:Agerade UTI Mutual Fund i investerarnas intresse? Om det inträffar en kredithändelse kommer 10 % exponering att kännas som en exponering på 20 %. När vi köper en obligation får vi räntebetalningar med jämna mellanrum och kapitalbeloppet tillbaka när anställningstiden upphör. Dessa kassaflödeshändelser över en tidsperiod kan representeras av en "jämn" ökning av värdet på vår investering. Detta kallas en obligationsavskrivning som antar ett värde för den köpta obligationen. Under de senaste åren har SEBI beordrat att amortering av obligationer endast är tillämplig för 91 dagars obligationer, och sedan minskat den ytterligare till 60 dagar och sedan till 30 dagar. Nu är det ganska mycket noll. Det betyder att amortering av obligationer har tagits bort.Pro: Således kommer värdet på obligationen att vara lika med dess marknadsvärde. Det betyder att likvida fondens NAV inte längre kommer att öka smidigt. Även om detta kan verka som en dålig utveckling, är det faktiskt sunt eftersom det kommer att återspegla verklig marknadsutveckling. En obligation som har degraderats kommer att dyka upp som en liten dipp i NAV. Detta betyder naturligtvis inte att fondförvaltarna kommer att sälja det (förutsatt att de kan!), men åtminstone investerare kommer att bli mer känsliga för kreditvärdighetsförändringar. Den ökade volatiliteten är inget att oroa sig över. Quantum Liquid Fund [en av de säkraste fonderna som finns, se:My Handpicked Mutual Funds April 2019 (PlumbLine)] har alltid varit MTM-baserad. Eftersom den investerar i säkra tillgångar dyker den inte upp (annat än under allvarliga händelser som juli 2013 (se skärmdumpen från Value Research) Pro: Dessa är obligationer där en tredje part hjälper låntagaren med skuldåterbetalning kan vara besvärligt eftersom låntagarens sanna kreditvärdighet ligger begravd under avtalets kreditvärdighet. Att ta bort dessa från likvida medel och räntebärande medel kommer att förbättra deras kreditprofil. För andra system är den totala gränsen för sådana instrument 10 % och inte mer än 5 % från en viss emittent. Detta bör backas upp av ett säkerhetsskydd på minst fyra gånger investeringen som backas upp av aktier direkt eller indirekt. Detta kommer att minska koncentrationsrisken och kreditrisken i viss mån.Pro: Detta kommer marginellt att hjälpa likviditeten i likvida medel. Kon: (för AMC, inte investerare) Stora spelare kommer att föredra likvida medel. Detta (gäller för alla system, inte bara likvida) kommer inte att ha någon större inverkan på kreditrisken och kommer att göra likvida medel till ett riktigt MTM.

Pro: Dessa är obligationer där en tredje part hjälper låntagaren med skuldåterbetalning kan vara besvärligt eftersom låntagarens sanna kreditvärdighet ligger begravd under avtalets kreditvärdighet. Att ta bort dessa från likvida medel och räntebärande medel kommer att förbättra deras kreditprofil. För andra system är den totala gränsen för sådana instrument 10 % och inte mer än 5 % från en viss emittent. Detta bör backas upp av ett säkerhetsskydd på minst fyra gånger investeringen som backas upp av aktier direkt eller indirekt. Detta kommer att minska koncentrationsrisken och kreditrisken i viss mån.Pro: Detta kommer marginellt att hjälpa likviditeten i likvida medel. Kon: (för AMC, inte investerare) Stora spelare kommer att föredra likvida medel. Detta (gäller för alla system, inte bara likvida) kommer inte att ha någon större inverkan på kreditrisken och kommer att göra likvida medel till ett riktigt MTM. Sammantaget är detta ett steg i rätt riktning. Likvida fondportföljer blir nu mer hälsosamma. NAV kommer att vara mer volatil men åtminstone kommer det att återspegla kreditvärdighetsförändringar snabbare och vara försiktiga investerare. Likvida medel är till för parkeringspengar och inte för att generera avkastning. Så länge investerare håller detta sinne bör de klara sig.

Debt Mutual Funds and Structured Obligations (SO) – Betyder det mer risk?

Fondens avkastning – låt mig påminna dig om inflation och din partiskhet

Parag Parikh Flexi Cap Fund – Nytt namn och andra ändringar

Vad är en kreditriskfond?

SEBI:s nya regler för toppmarginal:det påverkar investerare och handlare

Har SEBI:s fondkategoriseringsregler hjälpt investerare?

Bör investerare lämna multicap-fonder efter den nya SEBI-regeln?

Ansöka om nya kreditkort och din poäng