Finansbolags misslyckande som DHFL, IL&FS, bankbedrägerier som den som involverar PMC Bank Fraud (Lärdomar från Sanjay Gulatis berättelse), det alarmerande antalet urbana kooperativa banker som placerats under instruktioner från RBI (vilket betyder uttagsrestriktioner – infört den 24 sådana banker som i oktober 2019) har skrämt insättare runt om i landet. Kan samma sak hända med en fond? Kan en värdepappersfond gå i konkurs (bli insolvent) som en bank? Det får vi reda på i den här artikeln.

Det korta svaret är: Fonder kan inte gå i konkurs som en bank eftersom de är strukturellt och operativt olika. Bedrägeri kan förekomma i en värdepappersfond, t.ex. springa iväg med andelsägarpengar, men sannolikheten för att detta händer är bekvämt låg. Andelsägare kan drabbas av dålig fondförvaltning, som förklaras nedan.

För att förstå bättre måste vi skilja på den objektiva och organisatoriska strukturen för en bank och en värdepappersfond.

Det primära eller kärnjobbet för en bank är att låna och låna ut. En bank lånar pengar från sina insättare i utbyte mot fast ränta och lånar ut till individer eller organisationer till en högre ränta. Även om de två aktiviteterna är sammankopplade finns det inget direkt samband mellan de två. Det vill säga att långivaren (FD- eller RD-innehavaren) inte kan spåra var/hur banken använder hennes pengar för vinst.

Fondernas primära och enda uppgift är kapitalförvaltning. De tar andelsägarnas pengar och investerar dem i en mängd olika aktier, obligationer, guld, REIT etc. Andelsägaren är medveten om och kan spåra hur hennes pengar investeras.

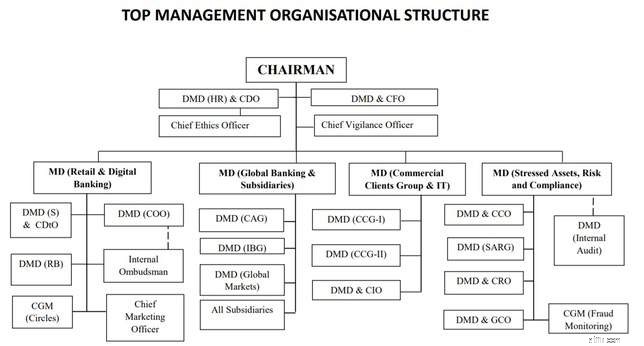

Som ett exempel, låt oss betrakta den högsta ledningens organisationsstruktur för SBI

Lägg märke till att allt från hantering av tjänster, efterlevnad, etik och vaksamhet hanteras internt. I princip är det möjligt och kanske till och med lätt att begå bedrägerier med samarbete med bara ett fåtal topptjänstemän.

Lägg märke till att allt från hantering av tjänster, efterlevnad, etik och vaksamhet hanteras internt. I princip är det möjligt och kanske till och med lätt att begå bedrägerier med samarbete med bara ett fåtal topptjänstemän.

Detta är ofta huvudorsaken till att banker misslyckas, varför de betalar ut dåliga lån, varför de fuskar kontouppgifter. När vi gör transaktioner med en bank finns det ingen annan oberoende tredje part som övervakar transaktionen.

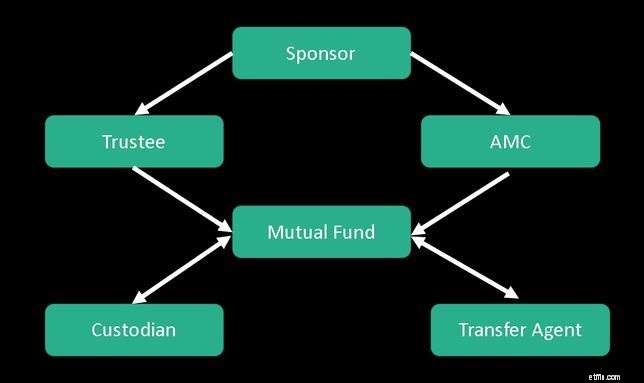

En fond i Indien är inrättad som en trust. En trust är ett arrangemang som involverar tre parter (till skillnad från en bank):andelsägaren (eller investeraren), fondbolaget (AMC) och fondförvaltaren.

Fondens ägare (sponsor) skapar en styrelse som ansvarar för att övervaka fondens verksamhet. De måste säkerställa efterlevnad av SEBI-reglerna. En förvaringsinstitut registrerad hos SEBI innehar tillgångarna i fonden och är ansvarig inför förvaltarna.

Två tredjedelar av förvaltarstyrelsen får inte ingå i sponsorbolaget. Detta gäller även hälften av AMC-direktörerna. Detta arrangemang gör det extremt svårt för fonden att fly med andelsägarpengar eller bryta mot SEBI:s regler.

Frågan om att en värdepappersfond inte har tillräckligt med pengar för att betala andelsägaren uppstår inte de vinster eller förluster som fondförvaltaren gör förs direkt över till värdepappersfonden. Det finns också månatliga portföljavslöjande och periodiska revisioner som måste lämnas in till SEBI.

SEBI kontrollerar inte direkt valet av investering. Dessa kan finnas inom sponsorns dotterbolag och innebär därför en intressekonflikt. Som nyligen bevittnats i obligationsfallet Zee-Essel, kan fondbolag komma överens med obligationsemittenter om att inte devalvera dåliga obligationer: Undra förtroendet:Är värdepappersfonder verkligen marknadsanknutna produkter? SEBI utfärdade sedan ett tillkännagivande i detta avseende.

En värdepappersfond kan avvika från SEBI-reglerna och till och med begå bedrägerier. Detta kommer förr eller senare att återspeglas i NAV för en värdepappersfond. Situationen här är helt annorlunda än en bank där den kan överleva i månader och till och med år med dåliga lån i sin bok och genom att bara betala ut ränta så länge det inte finns några massuttag.

En värdepappersfond kan också begränsa uttaget av medel men endast för belopp på mer än två lakh och endast under en marknadsomfattande kris eller exceptionella omständigheter som översvämningar, jordbävningar etc. och endast under tio dagar. Dessa regler (när de läses i sin helhet) är ganska rättvisa och skyddar andelsägarnas intressen. Jämför detta med att RBI plötsligt stoppar alla uttag på obestämd tid och slappnar av i etapper med tanke på protester och politiska påtryckningar.

Sammanfattningsvis, på grund av själva uppbyggnaden (som en trust) och målsättning, kan värdepappersfonder inte misslyckas som banker eller bli insolventa. Och det är mycket svårare för en värdepappersfond att fly med andelsägarpengar. Detta betyder inte att fonder är "säkra" eller bedrägerifria. Det kan finnas andra sätt på vilka de kan böja reglerna eller till och med bryta mot dem när det gäller val av värdepapper och anslag på kostnadsförhållande, men dessa kommer att dyka upp mycket snabbare än fallet med banker.

Även om investerare måste uppskatta den organisatoriska strukturen och reglerna, finns det inget behov av ogrundad, irrationell rädsla eller tröst!

Kan NRI:er investera i indiska fonder? Ja och nej!

Sunt förnuft och investeringar i fonder

Fonddilemmat fortsätter

Vad menas med Fonder?

Vilken värdepappersfond kan jag använda som ersättning för fast insättning?

Jag investerar 50 000 per månad i dessa fonder:Kan du granska min portfölj?

Hur mycket avkastning kan jag förvänta mig av Arbitrages fonder?

Kan vi investera i Quantitative Mutual Funds (Quant Mutual Funds)?