"Ska jag hålla internationella aktier i min portfölj?" är en fråga som investerare ställer när avkastningen på de lokala aktiemarknaderna bleknar. I ett indiskt sammanhang betyder detta vanligtvis att "köpa amerikanska aktier". Så frågorna att ställa är, "ska jag köpa amerikanska aktier?", "om ja, hur mycket ska jag hålla?"

Efter krisen 2008 har de amerikanska marknaderna rört sig upp markant med endast två -negativa årliga avkastningar:-0,7% 2015 och -6% 2018. Nästan all annan årlig avkastning var i tvåsiffriga och tre 20% plus år. Utdelning ingår inte i detta! Källa:makrotrender

Även om även de indiska marknaderna gick upp under denna period och ofta mycket mer, sjönk Sensex med 23 % 2011; Under 2015 och 2016 slog Sensex inte ett sparkonto och en FD 2018. Naturligtvis skulle detta få alla investerare att leta efter grönare betesmarker. Låt oss ta reda på det.

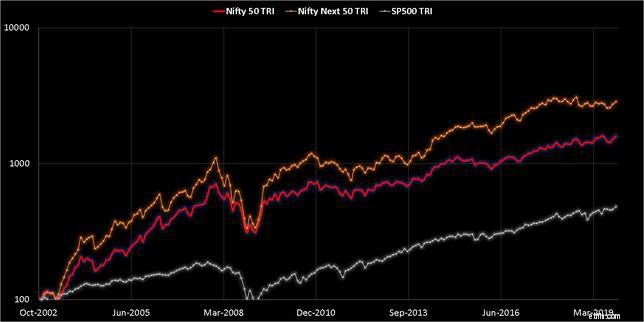

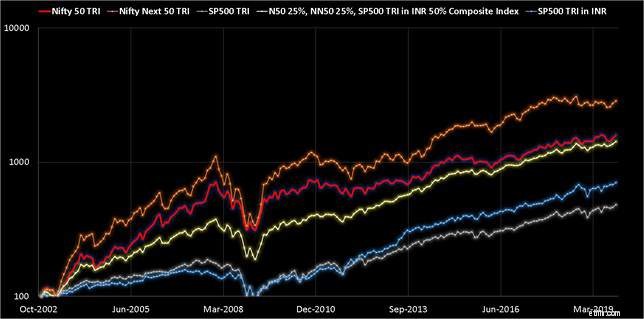

Vi börjar analysen med en jämförelse av Nifty 50, Nifty Next 50 och S och P 500 (alla utdelningar inkluderade) från nov 2002. Tyvärr är denna datamängd ganska liten. Det finns flera nackdelar med detta, som diskuteras nedan. Detta är vad vi har, och vi kommer att behöva arbeta med det.

Grafen är i log-skala, och en liten del av S och P 500 (under krisen 2008) är avskuren för att göra resten av handlingen tydlig.

Bara genom att titta på detta kan man vara frestad att dra slutsatsen att "på lång sikt" är det vettigt för en indisk investerare att hålla sig till den indiska marknaden. Detta är rimligt med förbehållet att den indiska marknaden kanske inte växer så mycket och lika snabbt som den gjorde tidigare.

Bara genom att titta på detta kan man vara frestad att dra slutsatsen att "på lång sikt" är det vettigt för en indisk investerare att hålla sig till den indiska marknaden. Detta är rimligt med förbehållet att den indiska marknaden kanske inte växer så mycket och lika snabbt som den gjorde tidigare.

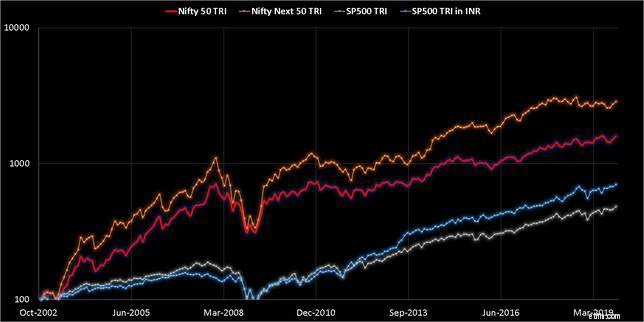

Inte så fort! Vi måste gräva djupare. Se till att se alla grafer och läs hela artikeln. Det saknas också något i diagrammet ovan. S och P 500 är i USD medan Nifty-indexen är i INR. Så när S och P 500 konverteras till INR får vi detta.

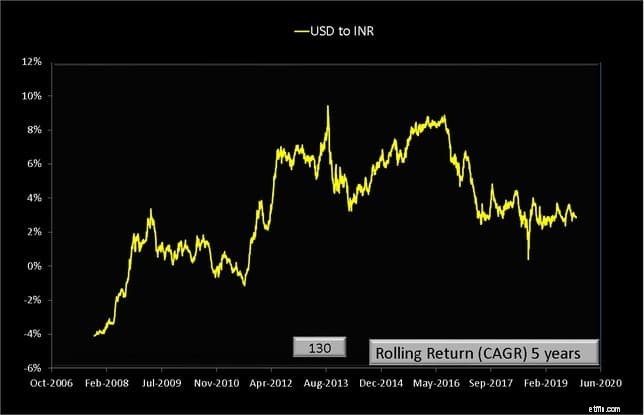

Många läsare kan bli besvikna över att notera att skillnaden inte är mycket mellan S&P 500 och S&P500-INR. Detta beror på att konverteringsfrekvensen för USD till INR inte ger någon betydande vinst över tid (även om det känns som det). Detta är den femåriga rullande avkastningen.

Många läsare kan bli besvikna över att notera att skillnaden inte är mycket mellan S&P 500 och S&P500-INR. Detta beror på att konverteringsfrekvensen för USD till INR inte ger någon betydande vinst över tid (även om det känns som det). Detta är den femåriga rullande avkastningen.

Vi hade diskuterat detta tidigare när vi granskade Motilal Oswal Nasdaq 100 Fund of Fund:Varför du inte bör investera!

Vi hade diskuterat detta tidigare när vi granskade Motilal Oswal Nasdaq 100 Fund of Fund:Varför du inte bör investera!

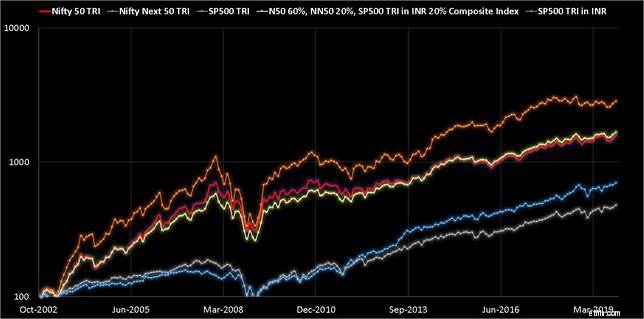

Nu kan vi konstruera olika sammansatta portföljer. Vi hade tidigare sett att 80 % av Nifty 50 (n50) och 20 % av NIfty Next 50 (nn50) kunde replikera Nifty 100 väl. Se:Kombinera Nifty &Nifty Next 50 fonder för att skapa stora indexportföljer med medelstora bolag.

Vi ska strunta i skatter och exitlaster. Portföljerna antas balanseras om varje månad. Leta efter den vita linjens rörelse. Detta är den sammansatta portföljen. Utvecklingen av de sammansatta portföljerna visas nedan. Detta är månadsdata så vissa funktioner kan saknas.

Komposit 2:n50 (70%) + nn50(20%) + SP500-INR (10) %)

Komposit 2:n50 (70%) + nn50(20%) + SP500-INR (10) %)

Rullande avkastning för de sammansatta portföljerna

Rullande avkastning för de sammansatta portföljernaVi har ett kort fönster att arbeta med här. Fokusera din uppmärksamhet på den prickade gröna linjen. Det har inget S&P 500-bidrag. Det kanske ironiskt och till och med underhållande att efter starten av den uppåtgående rörelsen på den indiska aktiemarknaden i slutet av 2013, har sammansatta portföljer gjort det bättre!

Den röda linjen med 50 % av S&P 500 och 25 % n50 och 25 % nn50 har den lägsta avkastningsspridningen. Baserat på denna begränsade datauppsättning balanserar detta avkastning och risk väl (baserat på en enkel visuell observation).

Den röda linjen med 50 % av S&P 500 och 25 % n50 och 25 % nn50 har den lägsta avkastningsspridningen. Baserat på denna begränsade datauppsättning balanserar detta avkastning och risk väl (baserat på en enkel visuell observation).

Ja, ovanstående data tyder på att "viss exponering för S och P 500" kommer att vara fördelaktigt för investeraren. Åtminstone kan det inte skada och kommer att minska risken. Det finns dock två betydande problem.

Det är inte lätt att säga "hur mycket" räcker. Exponering för 50 % av S och P 500 är helt enkelt för riskabelt om det sker en upprepning av 2008. Säg vad sägs om 20 %? Ja, men det här kräver ansträngning. Regelbunden ombalansering ignorerar skatter och exitbelastningar. Något lägre hjälper inte.

Det andra problemet är att de flesta investerare som vill ha avkastning bara vill ha avkastning. De är antingen okunniga om riskhantering eller ovilliga att anstränga sig och betala skatterna. Den högre avkastningen eller lägre risken som verkar så naturlig i Excel är i verkligheten.

Hur mycket betalar du för din portfölj?

Hur mycket pengar bör pensionärer ha?

Hur mycket ska du använda för att lita på dina speciella behov?

Hur mycket pengar ska jag ha i min portfölj?

Hur många aktier bör du äga för en diversifierad portfölj?

Hur mycket bör du spara i din akutfond?

Hur mycket du borde ha i din 401(k)

Hur mycket ska du ha i din 401(k)?