Du kanske har märkt ofta cirkulär från värdepappersfonden angående en förändring av totalkostnadskvoten (TER). Ibland meddelar dessa en ökning och ibland en minskning av TER. I vissa fall, särskilt direkt planering, är minskningen av TER betydande. Detta följs av en vändning några månader senare.

Vi presenterar TER-historik tillsammans med ändringar i direktplan och ordinarie plan AUM och visar att den plötsliga minskningen av utgifterna är en inbjudan för investeraren att köpa andelar. När väl AUM är tillräckligt högt, ökar AMC kostnadskvoten och drar nytta av den extra AUM.

I februari 2018 utfärdade SEBI ett cirkulär som noterade de frekventa förändringarna. Men allt de sa var att ändringen skulle meddelas investerarna. Så istället för att ändra utgifterna efter behag utan att informera investerare, nu AMCs, citera detta cirkulär och rapportera förändringarna. Ingenting har förändrats.

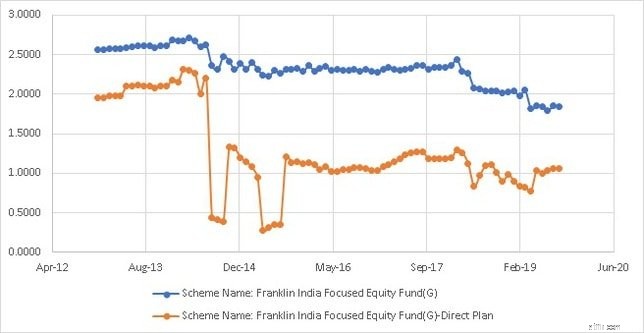

Den direkta planens TER för denna fond ändrades från 0,2 % till 0,6 % i september 2019. Om vi tittar på fondens kostnadsförhållande, så hade de gjort sådana ändringar tidigare.

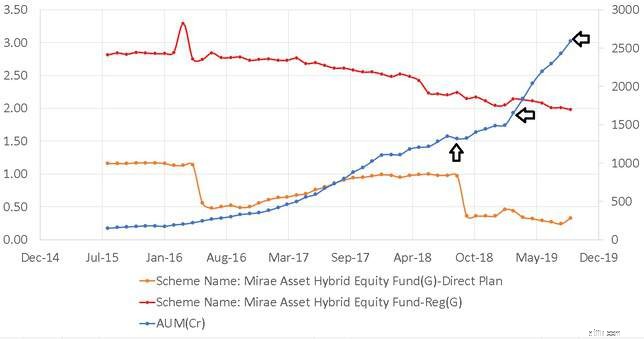

Mellan de två pilarna ökade AUM för alternativet för direkt plantillväxt med 43 %! Det vill säga, den direkta planens AUM ökade efter att TER sjönk. Den genomsnittliga AUM för kvartalet april-juni 2015 var Rs. 304383,23 lakhs. Det flyttade upp till Rs. 435595.23 Lakhs i kvartalet juli september 2015. Sedan upp igen med ytterligare 20% till Rs. 522327,79 Lakhs i okt-dec 2015. AMC ökade omedelbart TER tillbaka i mars 2016.

Mellan de två pilarna ökade AUM för alternativet för direkt plantillväxt med 43 %! Det vill säga, den direkta planens AUM ökade efter att TER sjönk. Den genomsnittliga AUM för kvartalet april-juni 2015 var Rs. 304383,23 lakhs. Det flyttade upp till Rs. 435595.23 Lakhs i kvartalet juli september 2015. Sedan upp igen med ytterligare 20% till Rs. 522327,79 Lakhs i okt-dec 2015. AMC ökade omedelbart TER tillbaka i mars 2016.

Effekten av förändringen från september 2019 kommer att ta ett tag att visa sig eftersom AMFI slutade uppdatera NAV varje månad!

Lägg märke till den första betydande minskningen av TER för direkt plan:2,21 % i juli 2014 till 0,44 % i augusti. Från april -Kvartalet juni 2014 till kvartalet juli-september 2014, växte den direkta utdelningen under förvaltningsplanen med 67 %. Den direkta plantillväxten AUM växte med 81 %.

Lägg märke till den första betydande minskningen av TER för direkt plan:2,21 % i juli 2014 till 0,44 % i augusti. Från april -Kvartalet juni 2014 till kvartalet juli-september 2014, växte den direkta utdelningen under förvaltningsplanen med 67 %. Den direkta plantillväxten AUM växte med 81 %.

Ökningen av AUM under det andra fallet är ännu högre. Den direkta utdelningen AUM ökade med 324 % från okt-dec 2014 till april-juni 2015. Den direkta tillväxten ökade med 444 %

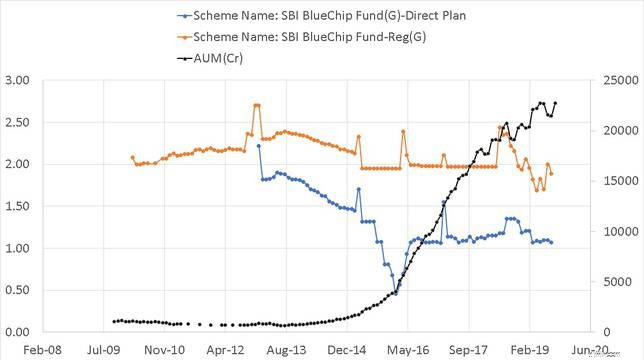

Detta är kostnadskvotshistoriken publicerad här:SBI Bluechip Fund Review

Lägg märke till den stora nedgången i de direkta plankostnaderna. Mellan jan-mars 2016 och apr-juni 2016 ökade fondens direkta AUM med 83 %. Därför lyfte AMC omedelbart upp den. Frågan är varför den direkta plankostnaden minskar gradvis i första hand? Det ser nästan ut som om AMC förutsåg detta tillflöde till direkta planer, bjöd in fonden och ökade den senare. De behövde inte informera investerarna om detta vid den tiden.

Kostnadskvoterna för de direkta och vanliga planerna visas nedan, tillsammans med AUM-tillväxten (blå linje, höger axel). Titta på de där enorma dropparna i den orangea kurvan. Det är AMC som lockar den direkta publiken.

Låt oss nu titta på AUM-uppdelningen (i lakhs) och tillväxten under månaderna markerade av pilarna. Källa: AMFI

Detta är tillväxttakten under dessa månader.

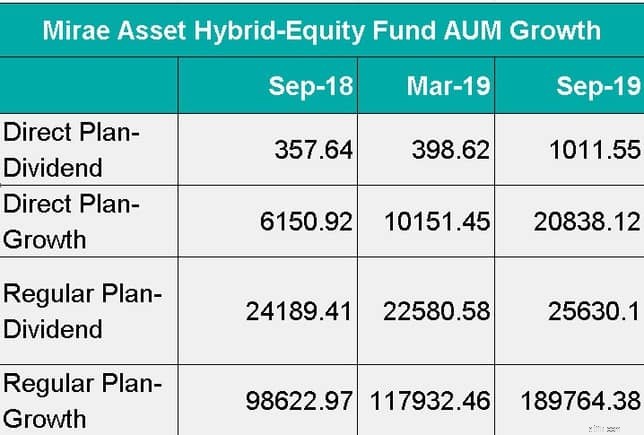

Den direkta AUM har vuxit mycket mer på grund av den låga kostnadskvoten. Att sänka kostnaderna och tillåta AUM att växa och sedan gradvis öka det verkar enligt planen och normen över AMC:er.

Varför minskar och ökar AMC:s utgifter? Det är ett "klassiskt" trick. Gör något billigare och öka AUM. När tillräckligt med AUM har ackumulerats, höj kostnaderna och bokför en snygg vinst. Alla verkar göra detta, och AMC:erna som nämns ovan är bara illustrativa exempel.

Hur kan de öka direkt AUM med sådana TER-fall? Det här är en mer intressant fråga. Man kan bara spekulera. Det verkar som om AMC:er använder sina egna kanaler och kanske "samarbetar" med direkta fondportaler för att öka AUM när TER sjunker. Ingen annan förklaring verkar ens rimlig i en bransch som fortfarande domineras av distributörer.

Varför är detta fel? Kostnader är en viktig investeringsfaktor i fonder. Om avgifterna endast sänks för att öka AUM och sedan vänds är det vilseledande och vilseledande. Det är också en fälla, särskilt i en skuldfond eftersom investerare måste betala skatt per skiva (plus den högre exit-belastningen) om de lämnar.

Ska du äga en bit av Indien? – Tata Mutual Fund NFO

Din första fondinvestering – Varför, vad och hur?

Fondar 2018 – 5 stora förändringar för investerare

SEBI plockar in flerkapitalfonder – vad ska du inte göra?

Är det vettigt att välja fonder med lägst kostnadskvot?

Vilka direktplanerade aktiefonder föredrar investerare?

Har SEBI:s fondkategoriseringsregler hjälpt investerare?

Hur många fonder ska jag köpa?