Här är anledningen till att det inte är meningsfullt att förvänta sig någon avkastning från en aktiefond SIP. Istället för att fokusera på en målavkastning bör investerare fokusera på en målgrupp med ett tydligt mål i åtanke eftersom detta är enklare och lättare att uppnå. I det följande skulle vårt mål vara att diskutera risken förknippad med aktier eller andra fondinvesteringar och att inte avskräcka människor från att investera i aktier.

I den här artikeln, enorm skillnad i SIP-avkastning från samma fond:hur är det möjligt, vi tittade på den femåriga rullande SIP-avkastningen för DSP Small Cap Fund, investerare antog omedelbart när durationen ökas, kommer spridningen i avkastning att komma ner och "allt kommer att bli bra". Tyvärr är detta inte fallet.

Även om vi har ett rimligt antal tioåriga returperioder (där spridningen är betydande), är historiken för kort för att kunna sluta sig till någonting längre. Så som tidigare gjorts Dollar Cost Averaging aka SIP-analys av S&P 500 och BSE Sensex, vi måste titta på S&P 500-avkastningsdata.

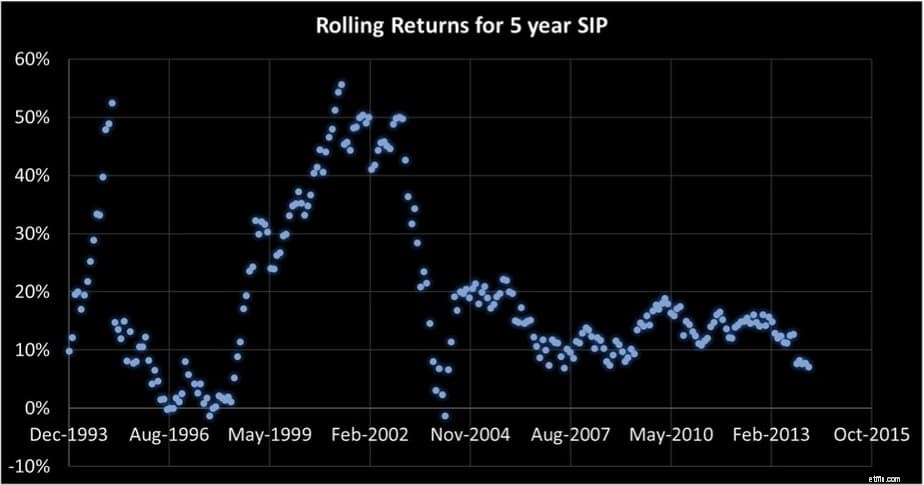

För att förstå varför man inte ska förvänta sig någon avkastning från en värdepappersfond SIP, låt oss titta på rullande SIP-avkastning från en av Indiens äldsta värdepappersfonder:Franklin India Blue Chip. I en rullande SIP-returgraf är varje datapunkt en SIP-retur för en specificerad varaktighet och SIP:erna startas med en månads mellanrum. Den utvalda bilden ovan har reproducerats för bekvämlighet nedan.

Antalet 5-åriga datapunkter är 242 (inte för mycket, men rimligt). Nu finns det två saker man kan sluta sig till från en sådan rullande avkastningsgraf. Spridningen i avkastning i den vertikala axeln. Hela vägen från negativ till 50%+. Om någon skulle starta en SIP i den här fonden eller någon fond och frågar, "vilken avkastning kan jag förvänta mig om fem år?". Alla med en nypa hjärna och ett uns av samvete skulle antingen säga:"kan inte säga" eller åtminstone påpeka att fokus för investeringar borde ligga någon annanstans.

Den andra aspekten är varaktigheten i den horisontella axeln. Det representerar den period under vilken investeringar av alla 242 SIP:er påbörjades:dec 199×3 till ~ 2014.

Blir spridningen mindre över tio år? Ja, men knappast tillräckligt liten för att förvänta sig något. Antalet datapunkter blir också mindre (182). Observera också att varaktigheten har minskat avsevärt.

Den andra oroande aspekten är den allmänna södergående rörelsen av hela kuvertet. Se även:Tioåriga Nifty SIP-avkastningar har minskat med nästan 50 %. Man kan inte ens förvänta sig en 10% avkastning från en 10-årig SIP i framtiden och detta är före skatt! Någon på YouTube (se video nedan) kommenterade att detta beror på en fallande inflation så real avkastning är intakt. Faktum är att den faktiska inflationen i Indien inte har något att göra med inflationsregeringens rapporter.

Dessa statliga siffror står inte för priset på tjänster som utbildning, medicin, gästfrihet, etc och därför ligger den verkliga inflationen långt över den rapporterade inflationen. Så den reala avkastningen för åtminstone Franklin Blue Chip-investerare har minskat under åren.

Antalet datapunkter minskar ytterligare till 11 och investeringsperioden minskar till ungefär ett decennium mellan 1993 och 2003. Eftersom detta var en turbulent period med en nästan platt Sensex, är det inte klokt att dra slutsatser om framtida avkastning från detta investeringsfönster. Även då sker en gradvis nedgång i avkastningen även här.

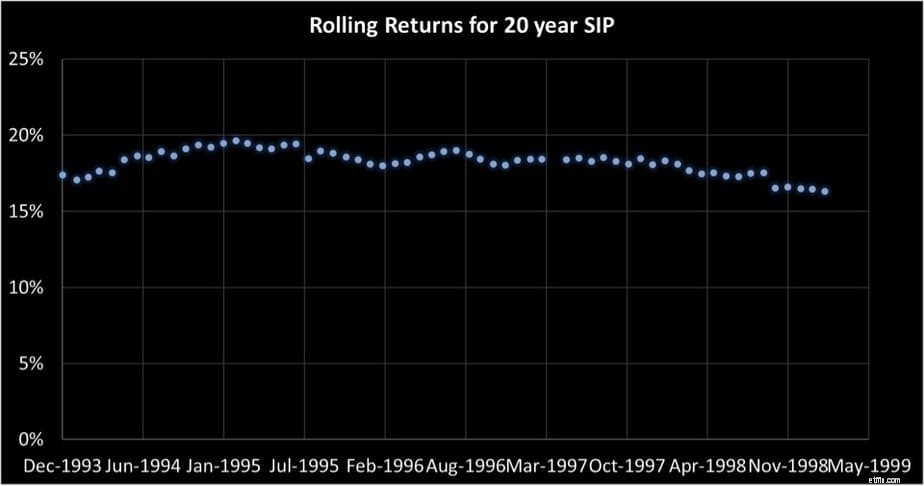

Det finns bara 62 20-åriga datapunkter för investeringar som gjordes mellan december 1993 och början av 1999. Det är en femårsperiod. Det är dumt att bedöma framtida avkastning eller förvänta sig något av denna graf. Investerare, när de tittar på sådana grafer, säger att de är "demotiverade". Tyvärr missar de poängen:Budskapet är inte att undvika eget kapital. Budskapet är att undvika förväntningar.

Problemet är att många investerare inte har något system för investeringar på plats. De behandlar fonder som försäkringar där allt de behöver göra är att betala premierna och felaktigt anta att trots dagliga upp- och nedgångar kommer allt att ordna sig. Innan vi överväger lösningen för att investera utan avkastningsförväntningar, låt oss överväga S&P 500-data.

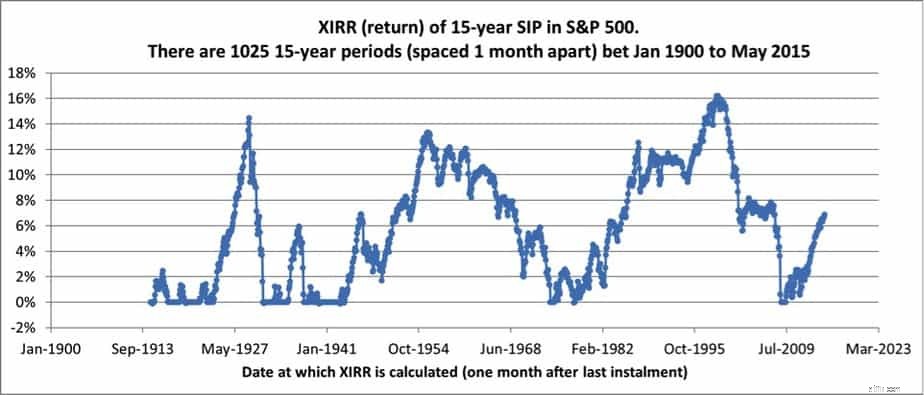

Fördelen med S&P 500 är historia. Vi har 1025 15-åriga SIP-returdatapunkter. USA var inte precis ett utvecklat land i början av 1900-talet. De gick igenom ekonomisk depression och krig. Det bör stå klart att spreaden i en köp och håll 15-åriga SIP i S&P 500 helt enkelt är alldeles för mycket för att anta att den alltid skulle slå den amerikanska inflationen.

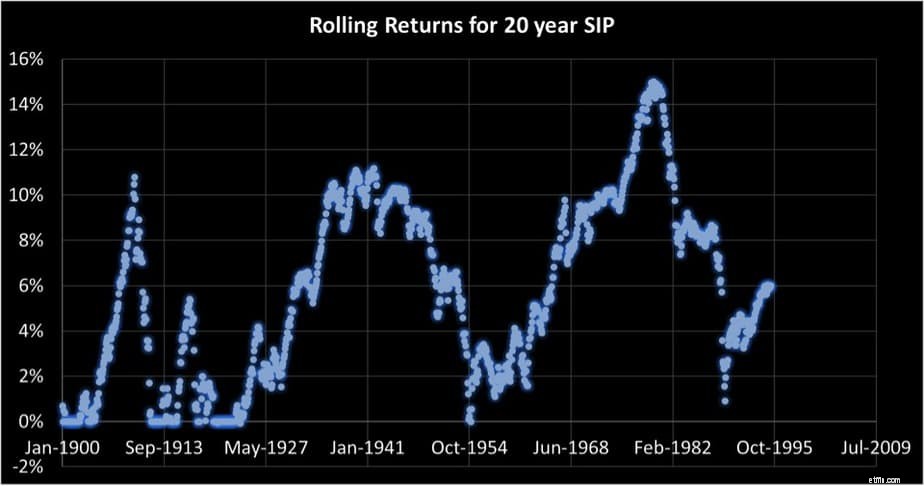

Situationen över 20 år (1145 datapunkter) är knappast annorlunda. Detta är anledningen till att amerikanska finansguruer betonar internationell diversifiering (vilket kommer att minska risken och inte alltid förbättra avkastningen).

Så man kan inte förvänta sig någon avkastning, så vad är lösningen. Låt oss först förtydliga det lite. Man bör inte förvänta sig någon avkastning är tanken är att helt enkelt köpa enheter och leva i hopp. Som visats tidigare – Hur man minskar risken i en investeringsportfölj, oavsett vilken avkastningsföljd som är (vilket är orsaken till avkastningsvariationerna), kan man med en tydlig tillgångsallokeringsplan och stegvis minskning av eget kapital hjälpa oss att nå en målkorpus.

Så lösningen är att ersätta målavkastning (=förväntning) med en målkorpus. Detta är möjligt endast när vi är tydliga med syftet med investeringen. Du kan använda Freefincal Robo Advisory Software Mall och skapa en kortfattad plan för varje mål. Du kan anmäla dig till föreläsningar om målbaserad portföljförvaltning för att planera din strategi för tillgångsallokering.

Ett alternativ till detta är att spela efter örat och gradvis öka räntekorpusen och se till att det finns tillräckligt med pengar för att nå målet, så avkastning spelar ingen roll. Se: Min personliga finansiella revision 2019

Ett annat alternativ är att använda en av de diskuterade marknadstimingsmetoderna och minska risken. Detta fungerar bara om investeraren inte är rädd för skatter och exitbelastningar.

Vilken metod du än väljer behöver du inte agera som om det inte är någon mening med att investera i aktier. Det handlar bara om att ha ett mål och ett system (först då blir det en SIP) för att minska risken.

Bör jag investera i denna aktiefond? Ja och nej

5 smarta sätt att optimera fondavkastningen

Hur beräknas placeringsfondernas avkastning

Hur mycket avkastning kan jag förvänta mig av Arbitrages fonder?

Istället för en fond SIP kan jag investera på egen hand varje månad?

Hur klassificerar man fond i termer av avkastning?

Kan jag få bättre avkastning från aktier istället för aktiefonder?

10 fonder att köpa denna Diwali