För första gången i historien om de indiska kapitalmarknaderna har vi så många förstagångsinvesterare - många på 20- och 30-talet - som står inför ökad turbulens på marknaderna och rädsla för en global marknadskrasch. Så det är naturligt att ha frågor som "Hur skyddar vi våra MF-investeringar under en marknadskrasch?" och "ska jag vänta tills marknaderna har lagt sig?". Det här är en diskussion om hur unga inkomsttagare ska planera och förbereda sig för en marknadskrasch.

Den här artikeln kommer från ett e-postmeddelande från en läsare, Satya. Hej Sir, jag har tittat på dina videor och läst din blogg i ett par månader. Jag ser att du lägger det mesta av dina besparingar i MF. Jag vill veta hur du skyddar dina MF-investeringar under en marknadskrasch? Jag är 40 och jag vill börja investera men jag oroar mig för mycket över Market Crash och jag håller mig till FD:s. Jag skulle verkligen uppskatta om du kan föreslå för mig hur man kan minska risken under en marknadskrasch? Tack, Satya.

Så låt oss börja med grunderna. Förluster från aktieinvesteringar (aktier eller fonder) uppstår inte bara från marknadsfall eller krascher. Faktum är att den största fienden för en investerare är en "sidledes marknad" där marknaden rör sig upp en dag, ned nästa i veckor, månader och år.

Eftersom tid är pengar (bokstavligen), ju längre tid det tar för marknaden att gå upp, desto mindre blir vår avkastning. Tillsammans med marknadens fall kallas detta en sekvens av avkastningsrisk eller i vardagsspråk "otur".

Jag är säker på att du håller med om att vi inte kan låta turen avgöra våra investeringar, våra framtida mål och våra drömmar. Fondbranschen vill att vi ska göra just det. Oavsett om våra "långsiktiga" investeringar går bra eller inte, skulle de tjäna via kostnadskvoten. Därav mantrat, "sluta inte dina SIPs"! Högre rädsla förknippad med marknadsturbulens, högre skandering.

Att köpa fondandelar samma dag i varje månad (aka SIP) och anta att det kommer att fungera på lång sikt är farligare än en marknadskrasch. Jag har tidigare visat hur ödet för dina värdepappersfonder avgörs av "timing luck". Här är en annan illustration.

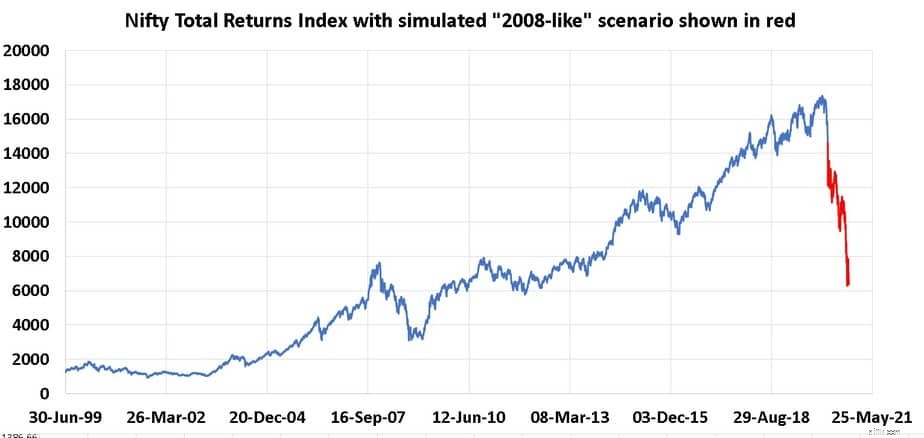

I skrivande stund är Sensex ned 0,45%. Om det stänger i grönt i dag kommer rädslan för en marknadskrasch för de flesta investerare förmodligen att försvinna. Vi måste göra bättre än så här. Låt oss betrakta en helt imaginär situation där avkastningen från mars 2020 till oktober 2020 är identisk med avkastningen mellan jan 2008 och nov 2008. Så här skulle Nifty (inklusive utdelningar) se ut.

Detta är inte en förutsägelse utan en fantasi för att förstå och uppskatta risker. Det behöver inte sägas att det är ett mäktigt fall. Föreställ dig en SIP i Nifty 50-indexfond som startade för 10 år sedan, i mars 2020.

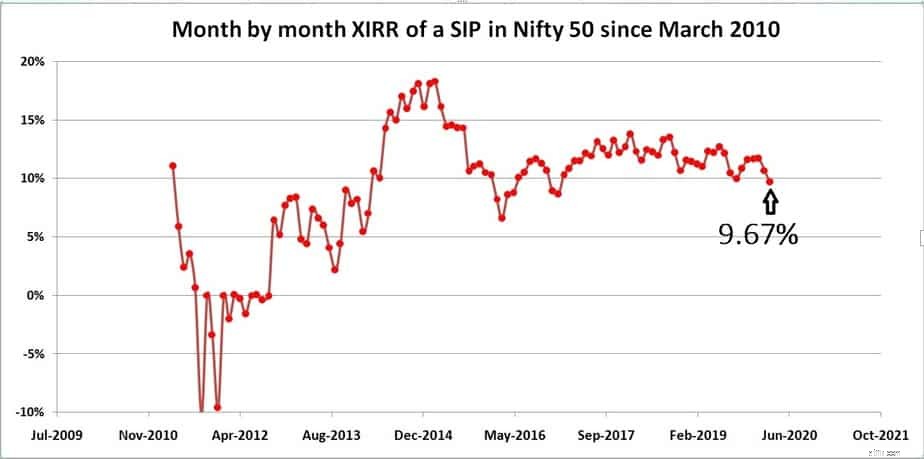

Månadsvis variationen i den årliga avkastningen för SIP erhållen med hjälp av Mutual Fund SIP XIRR Tracker visas nedan. Lägg märke till hur känslig SIP-avkastning är för marknadsfluktuationer även 6,7 eller 10 år efter start av SIP. Detta är verkligheten på marken. Som visats tidigare minskar inte SIP:er för värdepappersfonder! Akta dig för felaktig information

Efter 4Y var avkastningen cirka 17%, gick hela vägen ner till 6% cirka två år senare. Den senaste avkastningen är enligt ovan, 9,67%. Jag är förvånad över hur vissa investerare ser på detta och säger, "hej 9,67 % efter 10 år, det är väl inte så illa?"

Poängen om risk är helt förlorad för dem. Anta att denna SIP startades fem månader före mars 2010, i oktober 2009, då skulle dess nuvarande öde vara 8,51 %. En person som började investera i aktier i oktober 2009 skulle säkert inte ha förväntat sig bara 8,5 % avkastning! Det var skattefritt då, skattepliktigt nu. Denna fluktuerande avkastning och hur avkastningen svarar på marknadsrörelser kallas för "timing luck" eller bara tur är bra nog!

Vissa människor hävdar att 8,5 % fortfarande är bra. Tyvärr är det acceptabelt om jag hade räknat med 9% före skatt från eget kapital och hamnat på 8,5%. De flesta förväntar sig 10 %, 12 % till och med 15 % och investerar proportionellt.

Problemet är att om du investerar en tvåsiffrig avkastning och får mindre, skulle din korpus hamna under sitt mål eftersom du investerade mindre. Detta är en risk som undviker de flesta. Så vad är lösningen?

Det är avsaknaden av en ordentlig plan som gör att investerare fruktar marknaden och tvivlar på sina egna beslut. Det skulle göra stor skillnad för en investeringsportfölj och sinnesfrid om en sådan plan med personliga insatser ställs in. Detta kan göras med Freefincal Robo Advisory Software Template.

Så skyddar du din pension från en nedgång på marknaden

Hur du skyddar din pensionsportfölj mot marknadsneddrag

Hur presidentval påverkar aktiemarknaden

Hemligheter för att tjäna pengar under en börskrasch

Varför börskrascher och hur kan man identifiera en!

Bör jag stoppa investeringar eftersom RBI har deklarerat risk för börsbubbla

Market Crash:Hur kunde vi ha minskat smärtan?

Hur man investerar under en lågkonjunktur