I en serie artiklar har vi visat att oavsett hur gammal SIP-investering den än reagerar på marknadsrörelser och faller om marknaden faller. Detta resulterar i en naturlig fråga, som svarar mer på marknadsförändringar, en SIP eller en engångsbeloppsinvestering?

Observera att detta inte är ett "vilket är bättre - en klumpsumma eller en SIP?" diskussion. Även om man inte köper via SIP är flera investeringar genom åren oundvikliga och det skulle under flera år likna ett "systematiskt köp".

Låt oss först börja med att hänvisa till tidigare artiklar som illustrerar risken med "långsiktiga SIPs"

För att förstå vad jag menar med att reagera på marknadsrörelser, överväg detta:20 av 241 fonder hade tvåsiffrig 10-Y SIP-avkastning den 9 april. Flytta värderingsdatumet till 7 april så blir det 11/241! Flytta den till 23 mars, då skulle vi bara ha två fonder med tvåsiffrig avkastning.

Ett annat exempel:En 15-årig SIP i NIfty startade den 1 april 2005 och värderad den 3 april 2020 gav en avkastning på 6,6 % (XIRR). Om den värderades den 9 april 2020 hoppade avkastningen till 8 %. På samma sätt skulle en 10-årig SIP som startade den 1 april 2010 värderad den 3 april 2020 ha gett en XIRR på 3,4 %. Om den värderades den 9 april 2020 skulle avkastningen vara 5,7 %.

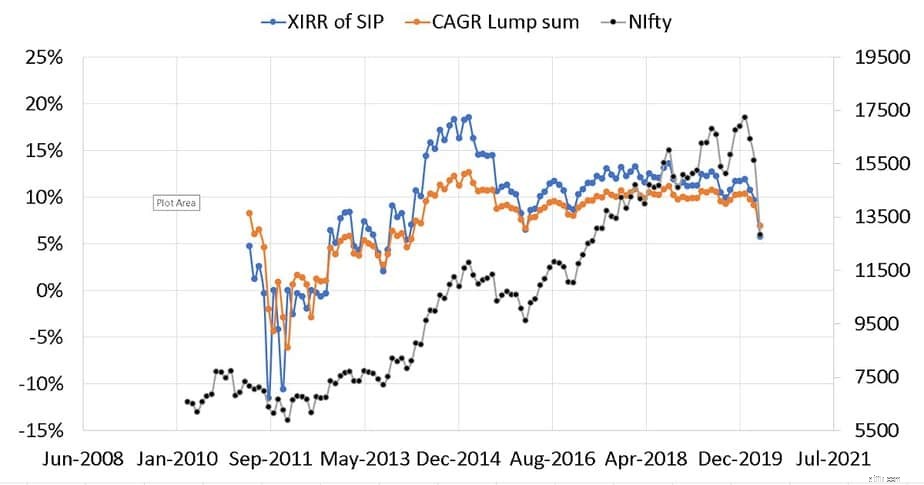

För att ta reda på om SIP eller en klumpsummainvestering reagerar mer på marknadsförändringar, låt oss först överväga en SIP som startade den 1 april 2010. En klumpsummainvestering antas också göras denna dag. Vi använder sedan Mutual Fund SIP XIRR Tracker-verktyget för att ta reda på hur den årliga avkastningen (XIRR) varierade månad efter månad. Detta jämförs sedan med motsvarande siffror (CAGR) för engångsbeloppet. Läs mer: CAGR vs XIRR:Understanding Annualized Return

Månad efter månad XIRR för SIP och CAGR för klumpsumman (=dess XIRR) visas tillsammans med NIfty-rörelsen. XIRR/CAGR visas ett år efter starten av investeringen.

Observera att detta inte är månatliga returer. Dessa är de progressiva XIRR/CAGR-värdena efter varje investeringsmånad. Roligt nog är det SIP som reagerar mer på både upp- och nedåtgående marknadsrörelser än klumpsumman!

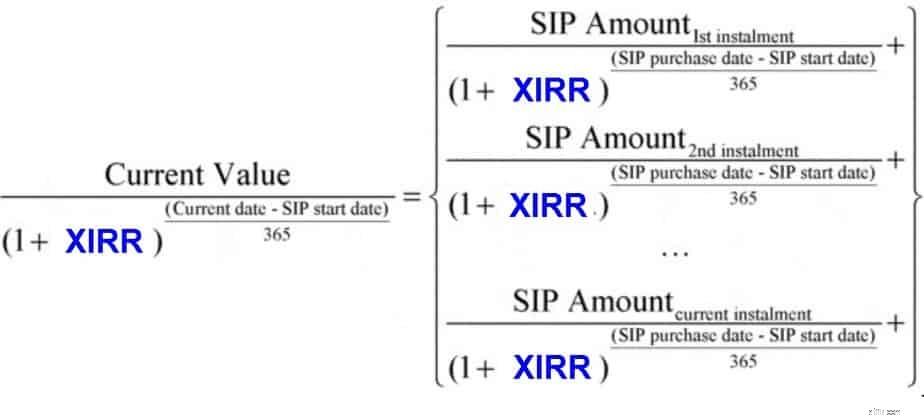

Detta är det fullständiga uttrycket som används i en XIRR-beräkning. XIRR kan endast uppskattas med hjälp av approximationsmetoder. Den individuella CAGR för varje ytterligare delbetalning påverkar XIRR. Eftersom den individuella CAGR beror på marknadsvärdet vid tidpunkten för varje investering, reagerar den mer på upp- och nedgångar. För ett detaljerat exempel se:Vad är XIRR:En enkel introduktion

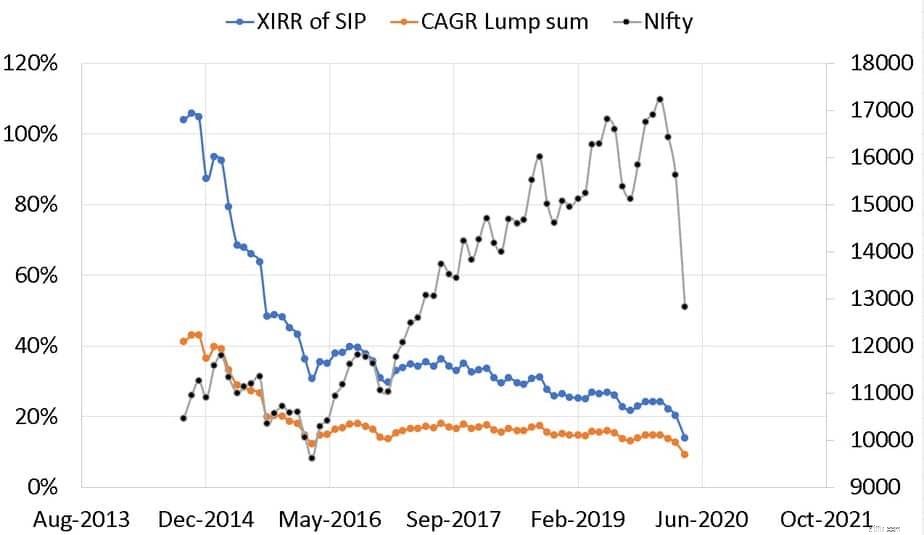

Ovanstående representerar en investering som påbörjades under en sidomarknad och stötte på två upp- och nedrörelser. Vi kan upprepa processen för en SIP som startade i Spe 2013 precis i början av en tjurkörning.

Lägg igen märke till att SIP reagerar mer på marknadsrörelser. Inledningsvis, när antalet avbetalningar bara är ett fåtal, är fluktuationen betydande. Det är fortfarande högre än engångsbeloppsinvesteringen under kraschen i mars 2020. Vi har bara tittat på två investeringsfönster. IMO är det tillräckligt för att illustrera känsligheten hos SIP.

Sammanfattning: För att upprepa, detta är inte ett "vilket är bättre klumpsumma eller SIP?" diskussion. Syftet här är att påpeka att SIP reagerar på marknadsrörelser oavsett hur gammal den är. Det vanliga påståendet om att "genomsnitt av köppriset varje månad kommer att sänka volatiliteten och är bättre än ett engångsbelopp" är fel.

Futures vs. Alternativ:Vilket man ska investera i

Börsförluster eller lägre avkastning:Vilket är farligare för din pensionering?

Investeringstips på aktiemarknaden

Förstå aktie-SIP (Systematic Investment Plan)

Vanliga myter om att investera i SIP

Vilka är de bästa SIP-fonderna för långsiktiga investeringar

Jag är ny på aktiefonder, hur ska jag investera ett engångsbelopp?

Investeringskunskap:Vilken SIP är bäst i 50 år?