En fond med flera tillgångar är en ny fondkategori som introducerats av SEBI. Den har mandat att investera minst 10 % vardera i aktier, skulder och guld eller tillåtna råvaror hela tiden. Vi diskuterar arten av tillgängliga multi-asset fonder, när investerare bör överväga dem och vad som kan förväntas. Vi överväger också om dessa fonder kan övervägas som ett alternativ till large cap eller andra diversifierade fonder istället för indexfonder.

Det första problemet med dessa fonder är gränsen på endast 10 % av tillgångarna i varje tillgångsklass. Det betyder att man inom samma kategori kan hitta fonder med flera tillgångar med strategisk tillgångsallokering och taktisk tillgångsallokering.

Det vill säga fonder som definierar andelen aktier, skulder och råvaror och sedan balanserar om portföljen varje månad enligt den strategin eller taktiskt varierar tillgångsallokeringen med en kombination av definierade regler eller kvalitativt enligt "rådande eller förestående marknads- eller ekonomiska förhållanden".

Så inom samma kategori av nio befintliga fonder plus tre nya barn på blocket – Motilal Oswal Multi-Asset Fund, Tata och Nippon India Multi-Asset Funds – kan vi ha skuldorienterade fonder (Nippon, Motilal Oswal) eller eget kapital- orienterade fonder (ICICI, HDFC, Axis) eller fonder med variabel skattestatus (Quant, SBI).

Detta gör tre aspekter tydliga. Ett, stjärnbetyg* om till ingen nytta – för alla fondkategorier men det är lätt att förstå varför här. Det skulle vara en jämförelse av äpplen med tomater grupperade på grund av deras färg. * Denna kategori är bara cirka två år och två månader gammal. Därför har de flesta stjärnklassificeringsalgoritmer ännu inte betygsatt dem.

För det andra, om inte en investerare är tydlig med varför de investerar och vilken roll en fond med flera tillgångar ska fylla, bör de hålla sig borta från denna kategori. Tre, med bara två års prestation att ta hänsyn till, har tidigare resultat ingen betydelse.

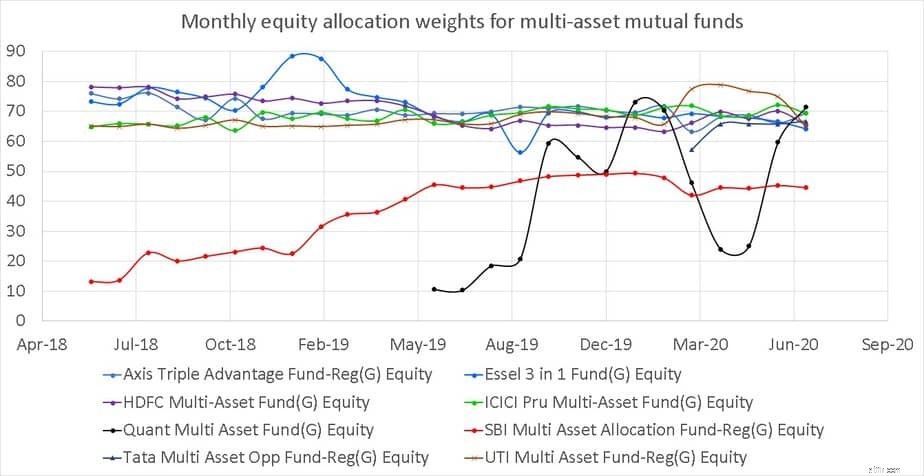

Den månatliga aktieallokeringshistoriken för fonder med flera tillgångar visas nedan. Quant Multi-asset fund (svart) har förändrat aktieallokeringen med enorma belopp. Tekniskt sett är det en dynamisk tillgångsallokering som investerar i tre tillgångsklasser.

Essel Multi-asset (blå prick når upp till 90%) har också minskat aktieallokeringen under 65% en gång från maj 2018. SBI Multi-asset (röd) har förblivit en "icke-equity-fond" men dess aktieallokering kan öka upp till 80 % enligt dess KIM (nyckelinformationsmemorandum). Aktienivåerna för de andra fonderna – Axis, HDFC och ICICI har inte varierat lika mycket.

När är fonder med flera tillgångar meningsfullt? Den första faktorn är investeringsvaraktigheten. AMCs som HDFC rekommenderar dem för "tre år och uppåt". Deras fond kan investera 65-80% i aktier! Så undvik dem för kortsiktiga mål, säg mindre än fem år (detta är en godtycklig definition).

Under 5-10 år kan du bara använda dem i en liten mängd (säg 20-30%) och det måste vara den enda aktieorienterade fonden i portföljen. För långa mål bör det åtminstone vara kärnaktieinnehavet. Annars skulle fördelen med de tre tillgångsklasserna och periodisk ombalansering mellan dem gå förlorad.

Naturligtvis kan en fond med flera tillgångar vara den enda fonden i en långsiktig portfölj, men portföljens aktieallokeringsmandat bör vara snävt. Gränsen på 65-80 % för HDFC-multitillgångsfond, Axis Triple Advantage Fund och ICICI Multi-asset-fond är lämpliga för detta ändamål.

Men man skulle kunna hävda att en aggressiv hybridfond också skulle bete sig på liknande sätt och är enklare att förstå med liten chans att ändra skattestatus.

Vad du kan förvänta dig: Standardavvikelsen (ett mått på daglig volatilitet) för olika ICICI-fonder visas nedan. Observera att fonden med flera tillgångar bara är lite mindre volatil än en diversifierad fond med stora bolag. Därför bör en fond med flera tillgångar som huvudsakligen investerar i aktier betraktas som på med hänsyn till risken att ignorera allokeringen till skulder och guld (eller andra råvaror).

SBI Multi-tillgång med sin lägre aktieallokering (genom val, inte mandat) registrerade standardavvikelser på 4,3 % och 3,2 % under de senaste 1 respektive 2 åren. Under en krasch och en björnmarknad kan detta tyckas inbjudande, men tillräcklig mognad är nödvändig för att hålla sådana medel under en bullrun.

Detsamma gäller också om du vill välja multi-asset-fonder med lägre aktietak – 50 % i fallet med Motilal Oswal och Nippon-fonder. I det här fallet skulle lägre avkastningsförväntningar vara på sin plats tillsammans med lämplig investeringsallokering.

Mina investeringar i ICICI Multi-asset fund: Ungefär 1/3 av min sons framtida portfölj är investerad i ICICI Multi-Asset Fund från januari 2011 när det var ICICI Dynamic. På grund av en kombination av min tröghet och förtroende för att en fond med 10 000 plus Crores AUM kommer att ändra skattestatus från eget kapital till skuld, har jag stannat kvar. Jag har inte märkt någon märkbar fördel i termer av risk eller belöning efter att fonden bytte mandat.

Sammanfattningsvis kommer fördelen med multitillgången att vara tydlig endast om aktieexponeringen inte är för hög. Detta skulle minska volatiliteten, potentiell avkastning och ändra skattestatusen till skuld. Om du vill investera i en "aktieorienterad" multi-asset fond bör en aggressiv hybridfond vara ett minst lika bra val. Vi behöver mer tid (data) för att definiera ett mönster av risk kontra belöning för denna kategori.

Hur man investerar i en aktiefond

Kan NRI:er investera i indiska fonder? Ja och nej!

Fonddilemmat fortsätter

Vilken värdepappersfond kan jag använda som ersättning för fast insättning?

Jag investerar 50 000 per månad i dessa fonder:Kan du granska min portfölj?

Hur mycket avkastning kan jag förvänta mig av Arbitrages fonder?

Kan vi investera i Quantitative Mutual Funds (Quant Mutual Funds)?

Istället för en fond SIP kan jag investera på egen hand varje månad?