Medan den offentliga försörjningsfonden erbjuder riskfri, gradvis varierande avkastning, ger en statsobligation riskfri, konstant inkomst. Om vi köper den via en förgylld värdepappersfond beror dess dagliga värde på marknadens utbud och efterfrågan. Risken, även om den är lägre än aktie eller guld, är fortfarande betydligt hög. Det finns några fördelar med att använda förgyllda fonder som ett primärt ränteinstrument för långsiktiga mål . Men har de gjort det bättre än PPF? Erbjuder förgyllda fonder en rimlig belöning för den risk som tagits?

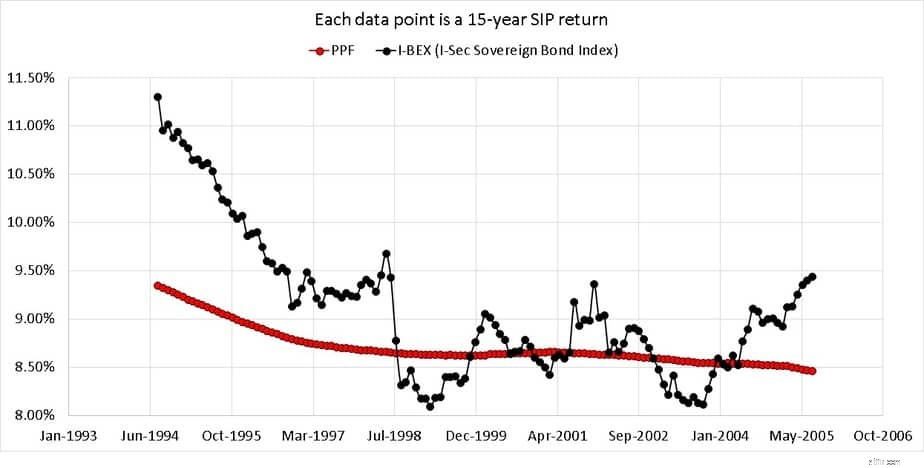

Vi studerar rullande SIp-avkastning för I-BEX Sov Gilt Index från 1 augusti 1994 till 7 augusti 1994 över alla möjliga 15-årsperioder. Det vill säga, från 01-08-1994 till 01-08-2009 skulle den första 15-åriga SIP med en avkastning på 11,3%. Sedan från 01-09-1994 till 01-09-2009 skulle det vara den andra 15-åriga SIP med en avkastning på 10,95 % och så vidare.

Vi ska jämföra 134 sådana 15-åriga förgyllda SIP-fönster med den genomsnittliga PPF-avkastningen under denna period. Innan dess krävs ett visst sammanhang. En investerare kan fråga sig, "varför ska jag investera i en förgylld värdepappersfond och ta ytterligare risker när jag sover lugnt genom att investera i PPF?".

För det första är "15 år" bara ett representativt långsiktigt fönster. För det andra kan inte alla krav uppfyllas med ett PPF-konto. För det tredje kommer PPF med en maximal investeringsgräns som inte är lämplig för många mål. Därför är ett effektivt långsiktigt räntealternativ ett krav i många situationer.

Att investera i en förgylld fond undviker kreditrisk, men den fördelen kommer med ett pris - högre volatilitet och långa perioder med dålig avkastning. En investerare som uppskattar grundläggande portföljförvaltning kan utnyttja denna volatilitet och balansera om effektivt med eget kapital. Ett PPF-konto kan också användas som en målbaserad buffert för att säkra vinster från både aktier och guld när måltiden närmar sig.

Vi har redan visat fördelarna med att investera i förgyllda fonder via SIP och även taktiskt inträde och utträde: Kan vi få bättre avkastning genom att tajma inträde & avsluta från förgyllda fonder? I den här artikeln ska vi överväga "riskpremien" förknippad med gyltor. Ger de en rimlig belöning jämfört med PPF för den extra risken som tagits? PPF är här bara en representant för "högräntesäkra småsparsystem". Det kan enkelt ersättas av ett enkelt postkontor RD eller FD eller KVP etc.

Observera att vi endast utvärderar riskpremien för en förgylld fond. Om du håller med, "jag kommer att behöva betala skatt om jag investerar i förgylld MF medan PPF är skattefritt" så ignorerar du både målbaserad investering och portföljförvaltning. Vi kommer att behöva våga oss bortom skattefria investeringar för att skapa en korpus för våra framtida behov.

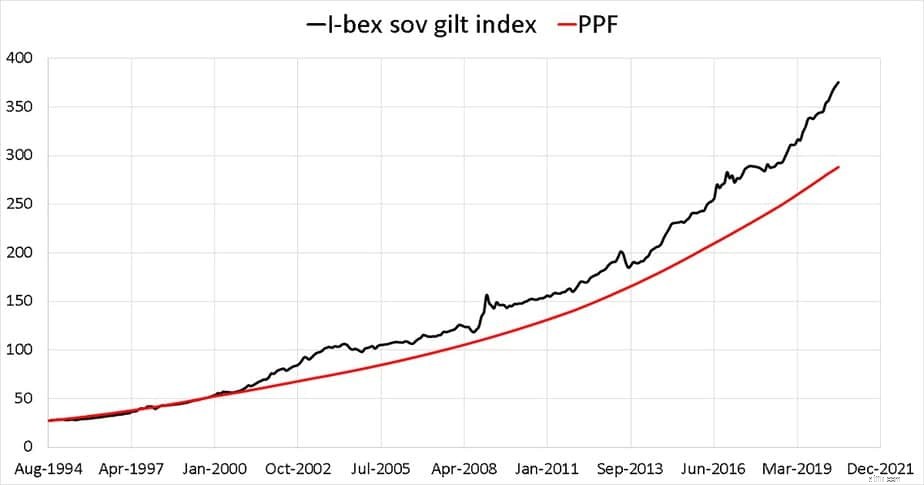

Om vi tar historiska PPF-räntor, omvandlar dem till en månatlig avkastning och projicerar den som ett värdepappersfond så är det så här det skulle ha utvecklats från augusti 1994. Både risken förknippad med förgyllda fonder och den potentiella belöningen är synlig.

Den 15-åriga rullande SIP-avkastningen för guldindex och PPF-index (som härletts ovan) visas nedan.

Det är en ganska imponerande prestation. Naturligtvis kan man inte förvänta sig att förgyllda fonder ska överträffa PPF varje gång eftersom de är direkt marknadskopplade. Det gradvisa räntefallet och den cykliska karaktären hos förgyllda överavkastning kan också ses.

För den testade tidsperioden – augusti 1994 till augusti 2020 har ett förgyllt index gett en rimlig riskpremie med avseende på PPF. Naturligtvis skulle skatter och exitbelastningar minska detta gap, men det finns ingen väg runt dem.

Sammanfattningsvis är förgyllda fonder ett övertygande val för långsiktiga mål med lämplig tillgångsallokering. Det kan användas i situationer där PPF inte är lämpligt (till exempel ett 8 till 14-årigt behov) eller utöver PPF och lämplig aktieexponering enligt målets behov.

Vilken värdepappersfond kan jag använda som ersättning för fast insättning?

Vilka direktplanerade aktiefonder föredrar investerare?

Har SEBI:s fondkategoriseringsregler hjälpt investerare?

Vilka fonder föredrar investerare 2020?

Vilka fonder ska vi använda för 3-5 års finansiella mål?

Varför föredrar jag fonder framför andra investeringar?

Vad är Gilt Mutual Funds?

Fasta insättningar eller fonder? Vilket är bättre och var ska man investera!