Det förvaltade kapitalet (tillgång under förvaltning) för Parag Parikh Flexi Cap Fund (tidigare känd som Parag Parikh Long Term Equity Fund) växte med 147 % under 2020. Den här artikeln utvärderar AUM-tillväxten för denna fond och diskuterar om detta är en anledning till oro.

Den här artikeln härrör från en fråga som ställts av en läsare:"Jag har observerat de senaste sex månaderna att PPFAS flexicap-fondens AUM ökar mycket snabbt. Tyvärr har jag inga exakta uppgifter på månadsbasis. Samma sak hade hänt med Kotak Multicap tidigare. Kan vi göra en kvantitativ analys av hur fondens resultat påverkas när det plötsligt sker ett stort inflöde av pengar? (Normalt händer det med aktivt förvaltade populära fonder)”

Ett plötsligt inflöde av kontanter kan i allmänhet påverka resultatet, i synnerhet fondförvaltarens förmåga att fritt churna aktier. Det är fullt möjligt att den plötsliga ökningen av AUM för HDFC Top 100 och HDFC Equity efter 2009 års marknadsåterhämtning är orsaken till att dessa fonder efterföljer underprestationer. Det är dock svårt att kvantitativt koppla AUM med prestanda (åtminstone för indiska fonder):Påverkar storleken på en värdepappersfond dess resultat? och fondstorlek kontra resultat:A Case Stud

Det är intuitivt känt att investerare är kända för att stänga ladugårdsdörren efter att hästen har slagit fast. Det vill säga, de kommer att vänta med att se resultatet, vänta på att fonden ska få ett femstjärnigt betyg, skynda sig att köpa den, AUM sväller, lagen om medelvärden slår in, betyget sjunker, investerare, gå vidare till köp nästa stjärnrankade fond lägger till röran i portföljen. Skölj och upprepa. Påminner dig om vad agent Smith sa i Matix:

Väldigt få fonder har kunnat hantera inflödet av medel utan sjunkande resultat och utan att begränsa inflödet. Exempel ICICI Blue Chip och HDFC Midcap (åtminstone tills för ett par år sedan).

Så även om det är uppenbart att Parag Parikh Flexi Cap Fund har fångat investerarnas uppmärksamhet, är det omöjligt att förutsäga framtida resultat kopplat till AUM-inflöde. Allt vi med säkerhet kan säga är att om marknaden inte går upp så snabbt som den har gjort under de senaste månaderna kommer inflödet att minska.

Även utan att titta på uppgifterna skulle man kunna säga så mycket:det är ingen idé att oroa sig för det vi inte kan kontrollera. För närvarande är en AUM på 6000-7000 crores osannolikt att vara ett problem för en flexi-cap-fond. När det blir ett problem är svårt att säga. Fonder som sväller upp i AUM tenderar att öka antalet aktier i portföljen; öka deras tilldelning till stora bolag; minska churn rate – Prashant Jains fonder är ett bra exempel.

Även om man märker sådana förändringar skulle det vara svårt att direkt hänföra det till AUM – kvantitativt alltså. Till exempel kan en sänkning av fondens stjärnbetyg (en eventualitet) helt enkelt betyda tillgången till bättre presterande fonder, inte nödvändigtvis ökningen av Parag Parikh Flexi Cap Fund.

Underavkastningen för Parag Parikh Flexi Cap Fund med hänsyn till dess jämförelseindex (också en eventualitet) kan uppstå från en portfölj som skiljer sig från indexets (samma skäl till bättre avkastning!), inte en ökning av AUM.

Situationen är ganska lik hög PE och marknadskorrigeringar. Marknaden vaknar inte en morgon och bestämmer sig för att falla eftersom PE är hög. Med det sagt, låt oss titta på data.

Tillväxten på 147 % i AUM för Parag Parikh Flexi Cap Fund är den 36:e högsta ökningen av 399 aktiefonder. En procentuell ökning av AUM enbart säger inte så mycket eftersom (1) bas AUM spelar roll och (2) ökningen av marknadsvärdet (kapitalvinster) för portföljen också måste tas med i beräkningen.

Från Rs. 2585 crores i december 2019 har aum ökat till Rs. 6393 Crore i december 2020 (alla siffror är ungefärliga). Cirka 71,6 % av fonderna Average Assets under Management (AAUM) för kvartalet oktober – december 2019 var i den direkta planen (gamla PMS-investerare kommer sannolikt att vara den största biten + cirka 5 % AMC-skinn i spelet)

Den direkta andelen sjönk något till 69,5 % av de genomsnittliga tillgångarna under förvaltning (AAUM) för kvartalet oktober – december 2020 (källa AMFI). Så distributörer har börjat driva på fonden 2020 (alla gillar en vinnare!). Det vanliga AAUm växte med 147 % medan det direkta AAUM med 123 %.

Eftersom PPFAS inte har en bank (i skrivande stund!) behöver investerare inte frukta en kraftig ökning av (vanligt) förvaltat kapital, men så länge fonden fortsätter att göra bra ifrån sig och en bit bortom bör en kraftig ökning av förvaltat kapital. förväntas.

Som nämnts ovan beror ökningen av AUM på två skäl:mer medel (inflöde) och kapitalvinster. Vi kan uppskatta inflödet på ett grovt sätt. Låt oss överväga ett dramatiskt exempel:Quant Small Cap Fund.

I december 2019 hade fonden endast 1,9 crores AUM. I december 2020 blev det 94,1 miljoner kronor. En ökning med 4783%! Under denna period gav fonden en avkastning på 75,1 % (abs förändring i NAV).

Om dessa 1,9 Croes AUM var intakt, skulle kapitalvinsten på 75,1% flytta denna AUM till endast 3,4 Crores. Så de återstående 91,4 – 3,4 =90,7 crores (alla nos ungefärliga) är sannolikt inflödet. Den beräknade ökningen av AUM på grund av inflöde är 90,7/1,9 eller cirka 4708%.

Naturligtvis är detta en grov uppskattning eftersom investerare kontinuerligt skulle investera och lösa in i öppna fonder, men det är allt som kan göras. Medan ökningen i procent av AUM för Parag Parikh Flexi Cap Fund är 147 % (dec 2019 till dec 2020), den beräknade ökningen av AUM på grund av inflöde är cirka 115 % – fortfarande betydande.

Den beräknade ökningen av AUM på grund av inflödet för Parag Parikh Tax Saver Fund är 282 %. Så detta märks mer. Medan den direkta AAUM för denna ELSS-fond växte med 250% (samma period som ovan), sköt den vanliga AAUM upp 376% (inlåsning =fler provisioner). Naturligtvis har Tax Saver-fonden precis nått 100 Crores AUM (vilket betyder att det kommer att ta några år till för dessa investerare att oroa sig för AUM).

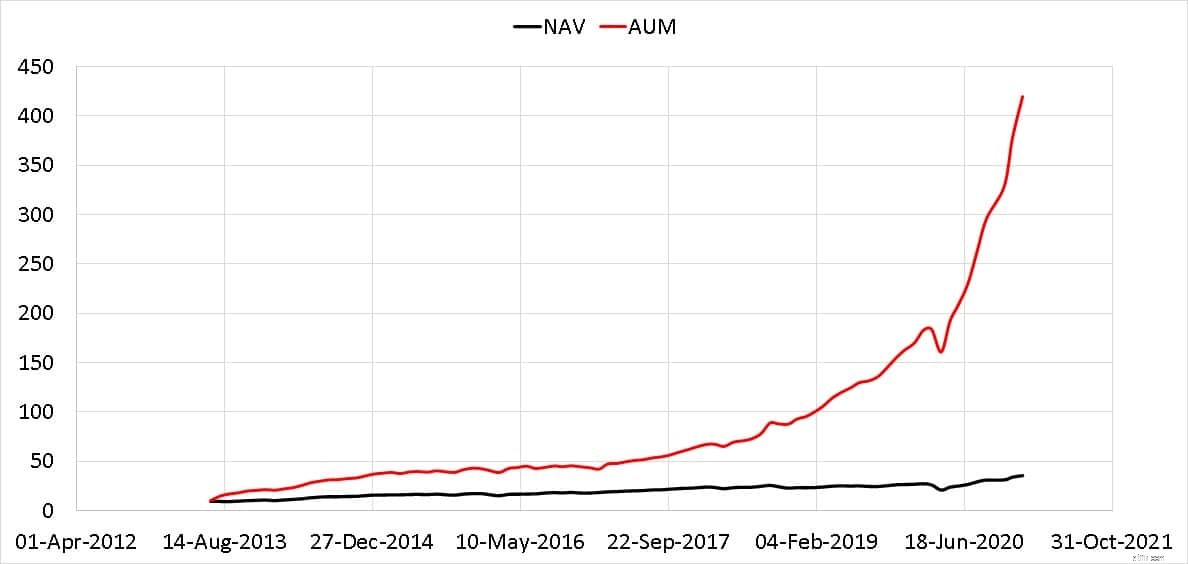

Den normaliserade utvecklingen av AUM och NAV för Flexicap-fonden visas nedan (jag har medvetet undvikit användningen av loggskala!)

Sedan den 31 mars 2020 har NAV ökat med 68 % medan AUm med 161 %. Den beräknade ökningen av AUM på grund av inflöde är cirka 93 % – nästan en fördubbling av AUM på grund av inflöde.

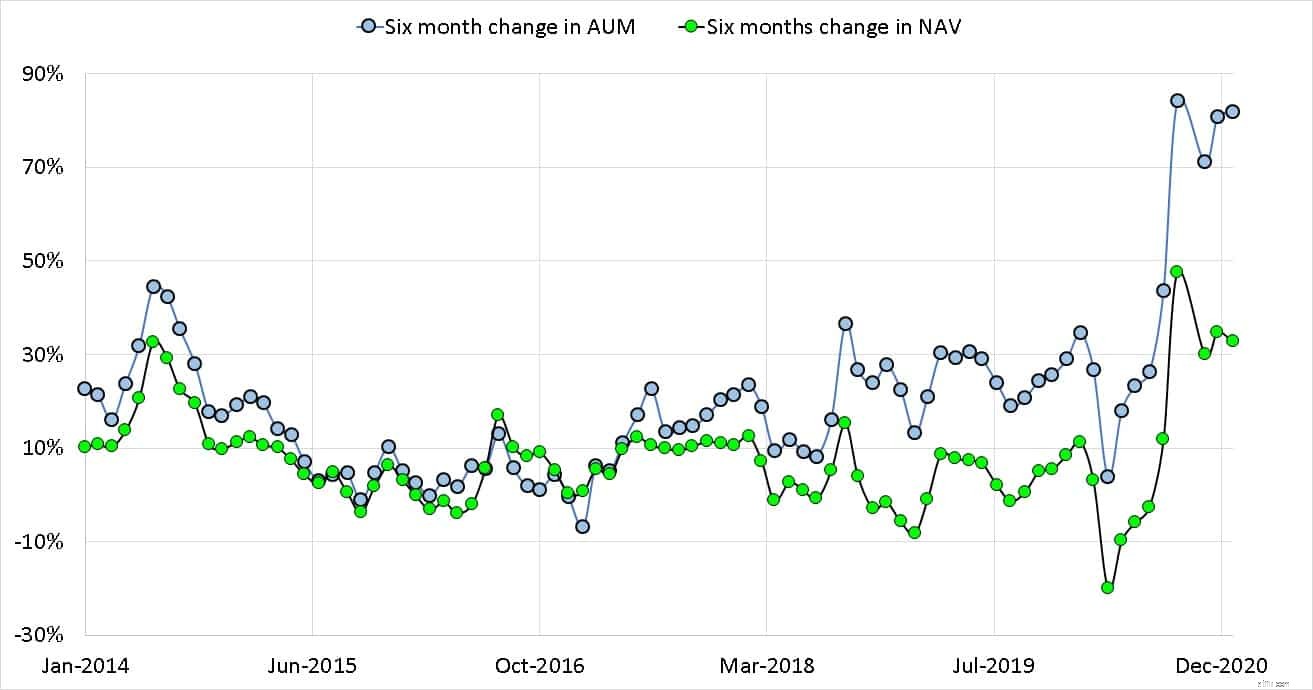

Sexmånadersförändringen i AUM och NAV som rullas över varje månad visas nedan. Inledningsvis finns det en liten förändring i AUM- och NAV-rörelsen från början av 2018. AUM-linjerna drar sig bort från NAV. Den blotta informationen kommer från ACE MF.

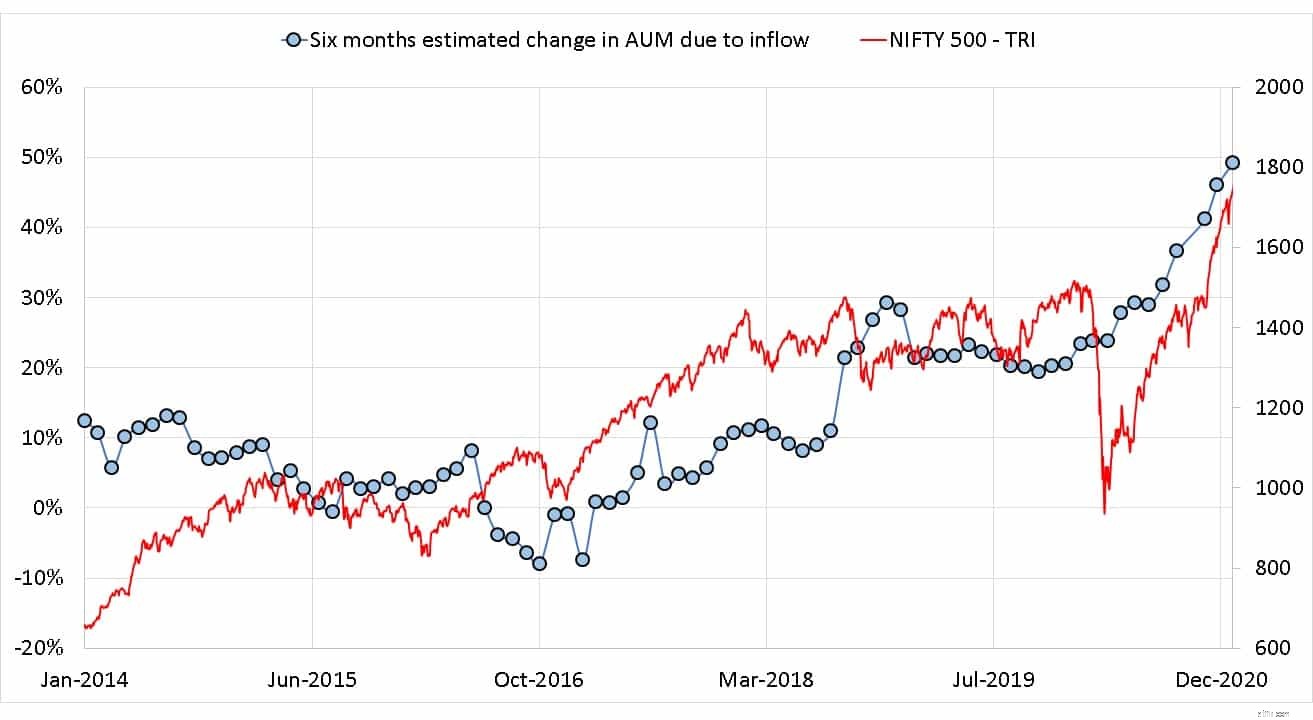

Om vi försöker separera inflödet och kapitalvinsterna som nämnts ovan får vi en jämnare ökning av flödet 2020.

Dessa siffror är mer för AMC att klappa sig själv på axeln och dela ut bonusar (kanske anställda kan satsa sina anspråk med den här artikeln!). För investerare är det bara fristående information. Som nämnts ovan är det svårt att korrelera prestanda med AUM-rörelser om vi försöker gå bortom lata spekulationer.

Utbuktande AUM är priset man måste betala för bättre prestanda utöver kostnadsförhållandet. Jag skulle rekommendera indexfonder för dem som oroar sig för AUM-höjning, men för varje givet val hittar investerare något att oroa sig för och blir förvirrade.

Hur man beräknar AUM

Parag Parikh Long Term Equity Fund – Lär känna din fond

[Money Master] Är det en medelstor eller galen fond?

Parag Parikh Long Term Equity Fund – Förändring av grundläggande attribut

Parag Parikh Flexi Cap Fund – Nytt namn och andra ändringar

Sex konsekventa småbolagsfonder

Vad är "covered call strategy" som ska användas av Parag Parikh Long Term Equity Fund

Parag Parikh Long Term Equity Fund blir Parag Parikh Flexi Cap Fund