Som vanliga läsare kanske är medvetna om publicerar vi en personlig finansiell revision varje december – det här är 2020 års upplaga: Hur min pensionsportfölj har presterat 2020. Den här gången bad vi vanliga läsare att dela hur de granskar sina investeringar och spårar finansiella mål. Suhas var den första att göra detta:Hur Suhas spårar sina MF-investeringar och granskar finansiella mål. Detta är den andra granskningen av Avadhoot Joshi. Det gläder mig att se strategierna diskuteras inom målbaserad portföljförvaltning

introduktion – Hej! Jag själv Avadhoot Joshi. Jag är en maskiningenjör som arbetar på BHEL sedan 2012 i Chennai. Ärligt talat, även efter sex år som arbetat i BHEL, var jag inte medveten om personlig ekonomi (förutom obligatorisk EPF som var det bästa som hände mig) förrän jag gick med i en Facebook-grupp "Asan Ideas For Wealth". Där introducerades jag för Ashal Jauhari Sir och Pattamiraman Sir. Med vägledning från Ashal Sir (genom personlig chatt) och Pattabiraman Sir (genom Freefincal) tog jag sakta kontroll över min ekonomi.

Efter att ha läst Pattu Sirs personliga ekonomirevision under de senaste två åren kom tanken på att göra en för mina investeringar. Och här är den.

" ÄR GRUNDLÄGGANDET TÄCKTAS ?” – Favoritfråga från Ashal Jauhari på Facebook-gruppen 'Asan Ideas for Wealth'. Den här frågan har förändrat mitt ekonomiska liv totalt sedan jag gick med i gruppen i februari 2018, så låt oss börja min granskning med den här frågan.

ÄR GRUNDLÄGGANDE TÄCKNINGAR?

Akutfonden är parkerad enligt nedan –

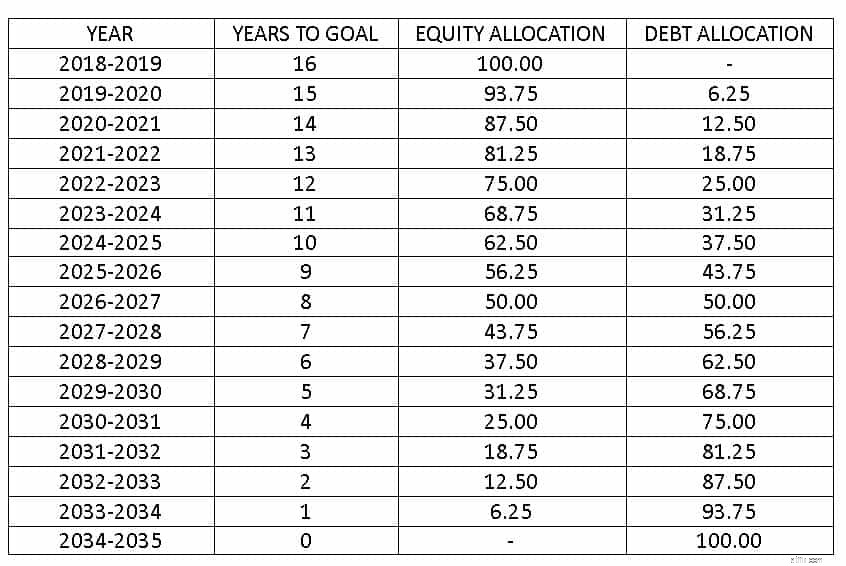

Sparkonto70%UTI Arbitrage Fund25%Quantum Liquid Fund5%Jag måste investera så mycket som möjligt i en aktieandel av portföljen för att komma ikapp och behöver inte bry mig om tillgångsallokering förrän min aktieandel växer till minst 50 % av den totala pensionskorpusen.

Jag använde möjligheten att lösa in min EPF under denna COVID-period och investerade gradvis under april-juli 2020 i eget kapital för att på något sätt få upp aktieandelen. Och uppgången på aktiemarknaden från april hjälpte också mycket.

Förändringen i tillgångsallokeringar från 20 april till 20 december är –

MÅNAD SKULD % KAPITAL % Apr-2095.24%4.76%maj-2092.78%7.22%juni-2091.49%8.51%Jul-2090.25%9.75%Aug-2089.33%10.67%Sep-2088.87%11.60%O18.20%O18.20%O18.20.20% 2086,79 %13,21 %Skulder del av pensionsportföljen – EPF

Aktier Del av pensionsportföljen – UTI Nifty Index Fund (75%) &UTI NN50 Index Fund (25%) – manuell SIP varje månad.

Current Retirement Corpus motsvarar 4,5 gånger de nuvarande årliga kostnaderna (utgifter som sannolikt kommer att fortsätta efter pensioneringen beaktas). Under det senaste året har jag lagt till pensionskorpus motsvarande sex månaders kostnader.

Avkastningsförväntningar beaktas under investeringsplanen – eget kapital 10 % &skuld 6 %.

Eftersom investeringsresan är i inledningsskedet sköts tillgångsallokeringen genom justeringar i varje månad manuell SIP i Equity/Debt-delen. Så tills nu görs inte ombalansering som sådan.

Skuld del av Kids Education Portfolio – PPF (13,40 %) &ICICI Arbitrage Fund (1,45 %)

Equity Part of Kids Education Portfolio – Parag Parikh Long Term Equity Fund (85,15%)

Den ackumulerade korpusen är lika uppdelad i FD och sparkonto.

TILLGÅNGAR- Eftersom alla tillgångar är kopplade till vissa mål är det enkelt att hålla koll.

SKYLDIGHETER – Endast ett lån, det vill säga bostadslån, har löpt sedan 2017. Jag planerar att stänga det till 2027 med ökat EMI. Detta är anledningen till att ackumulera pensionskorpus motsvarande endast sex månaders kostnader istället för 1 år som förväntat under förra året. Men jag är OK med det just nu eftersom att bli skuldfri så tidigt som möjligt är ett känslomässigt krav för mig.

Ändringarna på årsbasis i tillgångar, skulder och nettovärde är –

DECEMBER 2019 DECEMBER 2020 TILLGÅNGAR 100,00 129,41 SKYLDIGHETER 85,43 80,58 NETVÄRDE 14.57 48,83PLAN FÖR 2021:

Tack!!!

—————————————————————

Redigeringsanteckning: Tack för att du delar med dig av dina vällagda planer Avadhoot. Vi önskar dig allt gott.

Hur köper du investeringsfastigheter

Hur mycket betalar du för din portfölj?

De första åren av pensionering kan göra eller krossa din portfölj

Hur bygger man en SIP-portfölj av fonder?

Vid 22, hur ska jag designa min investeringsportfölj och investera regelbundet?

Hur bygger man en långsiktig portfölj?

Hur kan man minska antalet fonder i portföljen?

Hur du balanserar om din investeringsportfölj