Som svar på vår artikel, "Behöver vi investera i internationella fonder?", hävdade en läsare att Nasdaq 100 eller S&P 500 säkert skulle slå Sensex på lång sikt. Är detta bara ytterligare en åsikt baserad på personlig tro, eller har den något stöd för tidigare prestationer?

Vi tar reda på det genom att jämföra den rullande avkastningen för Sensex totalavkastningsindex med S&P 500 totalavkastningsindex i INR och Nasdaq 100 totalavkastningsindex i INR.

Det finns en skillnad i hur kapitalvinster och utdelningar av dessa index är skatter. Därför beslutar vi att bortse från skatter i denna jämförelse. Det skulle vara säkert att anta att den USA-baserade indexavkastningen skulle sänkas med cirka 10 % på grund av skatt. Dessutom måste kostnadskvoten beaktas.

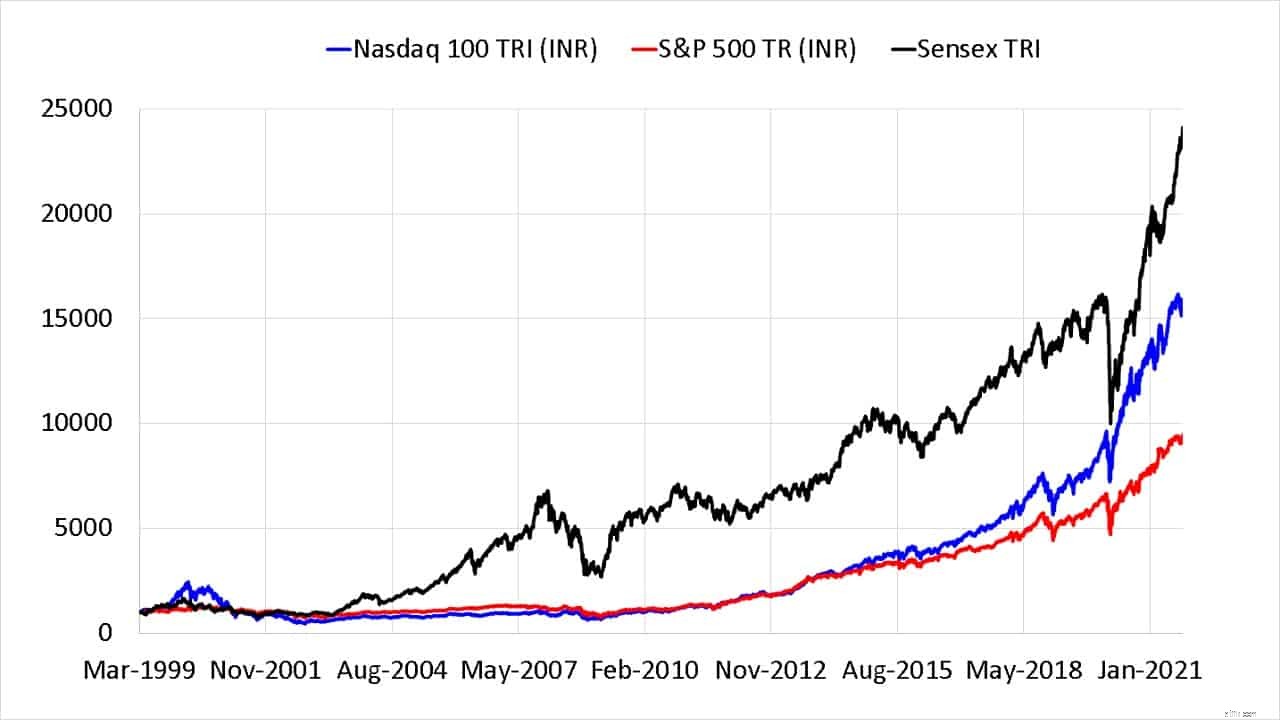

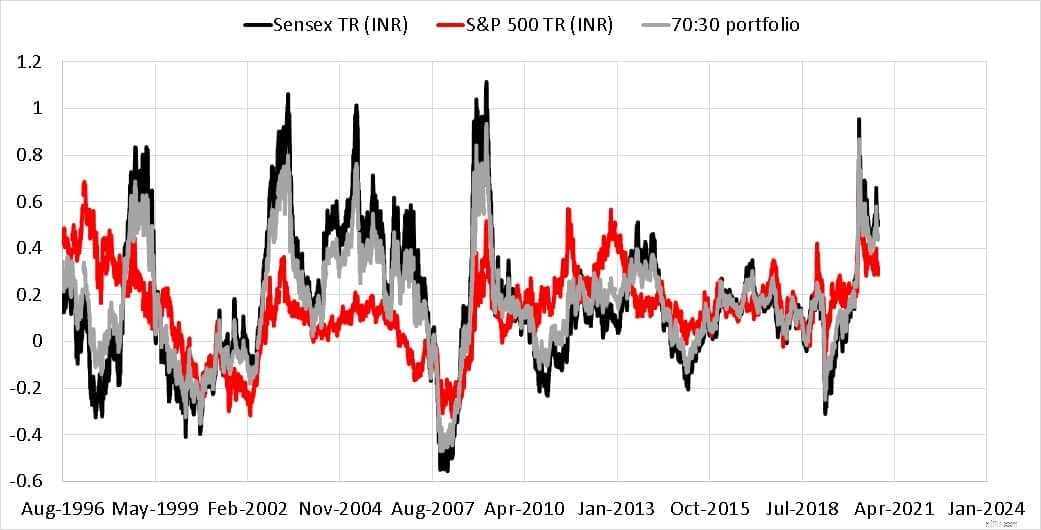

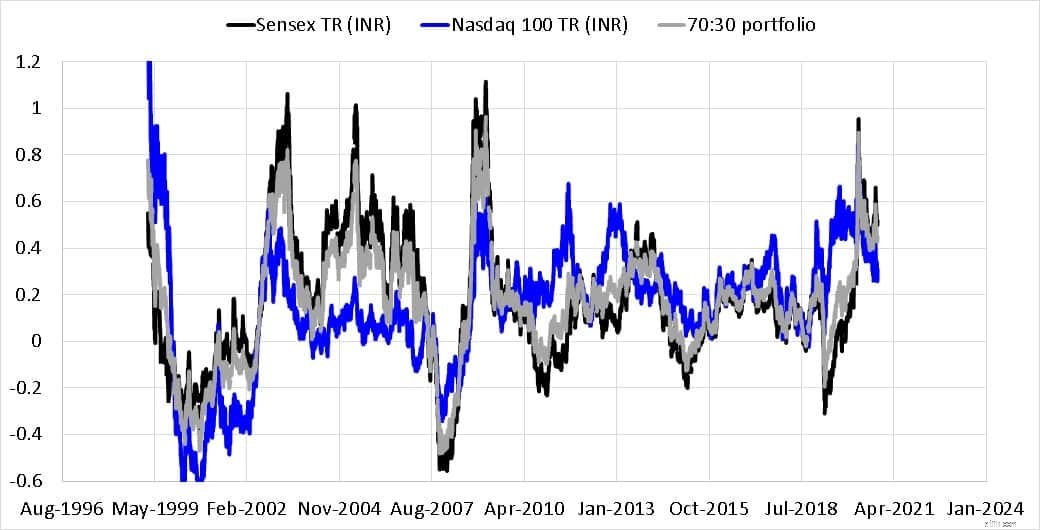

Låt först börja med Sensex TRI vs S och P 500 TRI i INR vs Nasdaq 100 TRI i INR sedan 5 mars 1999.

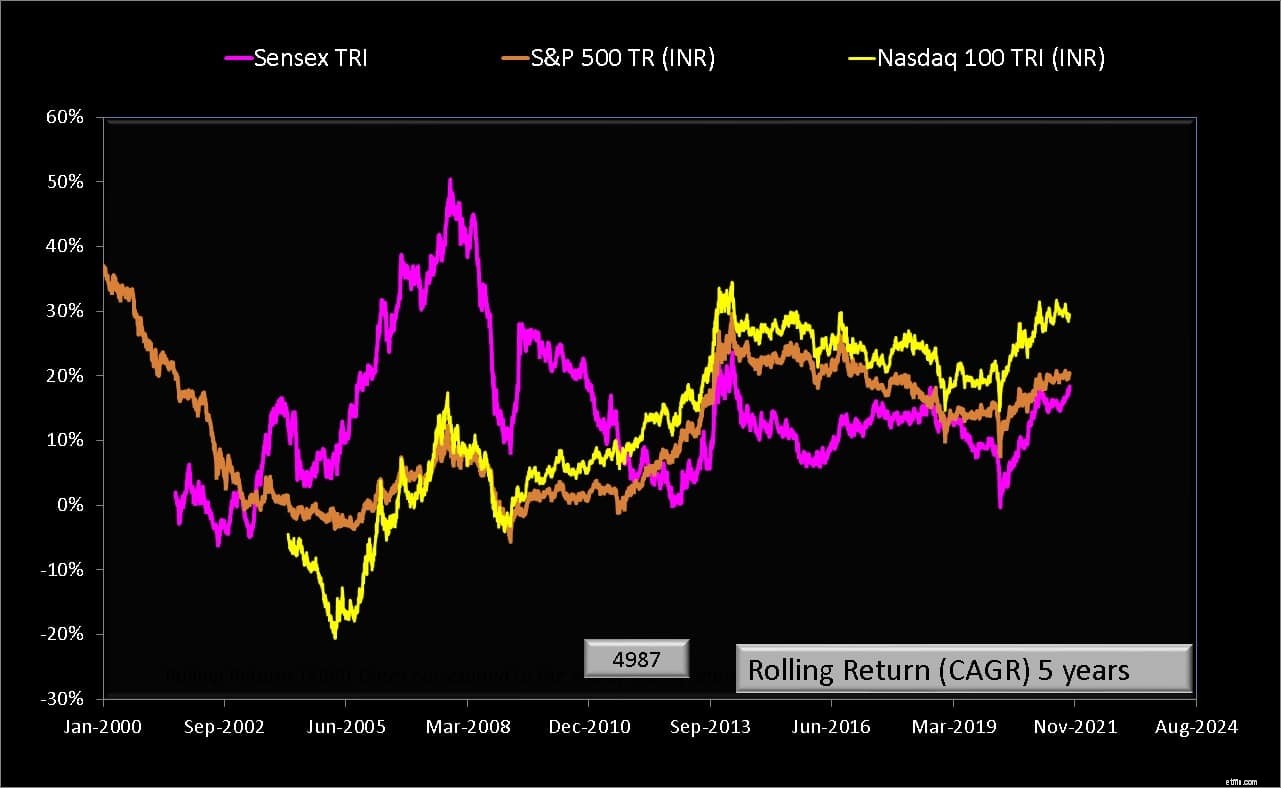

Sensex har gjort det ganska bra under de senaste två decennierna, men låt oss gräva djupare med 5, 10, 15 och 20-åriga rullande avkastning. Siffran i den lilla grå rutan i diagrammet representerar antalet rullande returdatapunkter för Sensex.

Vi kan förvänta oss att S&P 500 kommer att överträffa Sensex på 90-talet när vår ekonomi och politik var turbulent. Sensex överträffade båda de amerikanska indexen under cirka tio år. Tidvattnet vände igen från slutet av 2013. Detta är nyckeln till denna jämförelse. Föreställningen kommer att vara cyklisk men med en okänd frekvens.

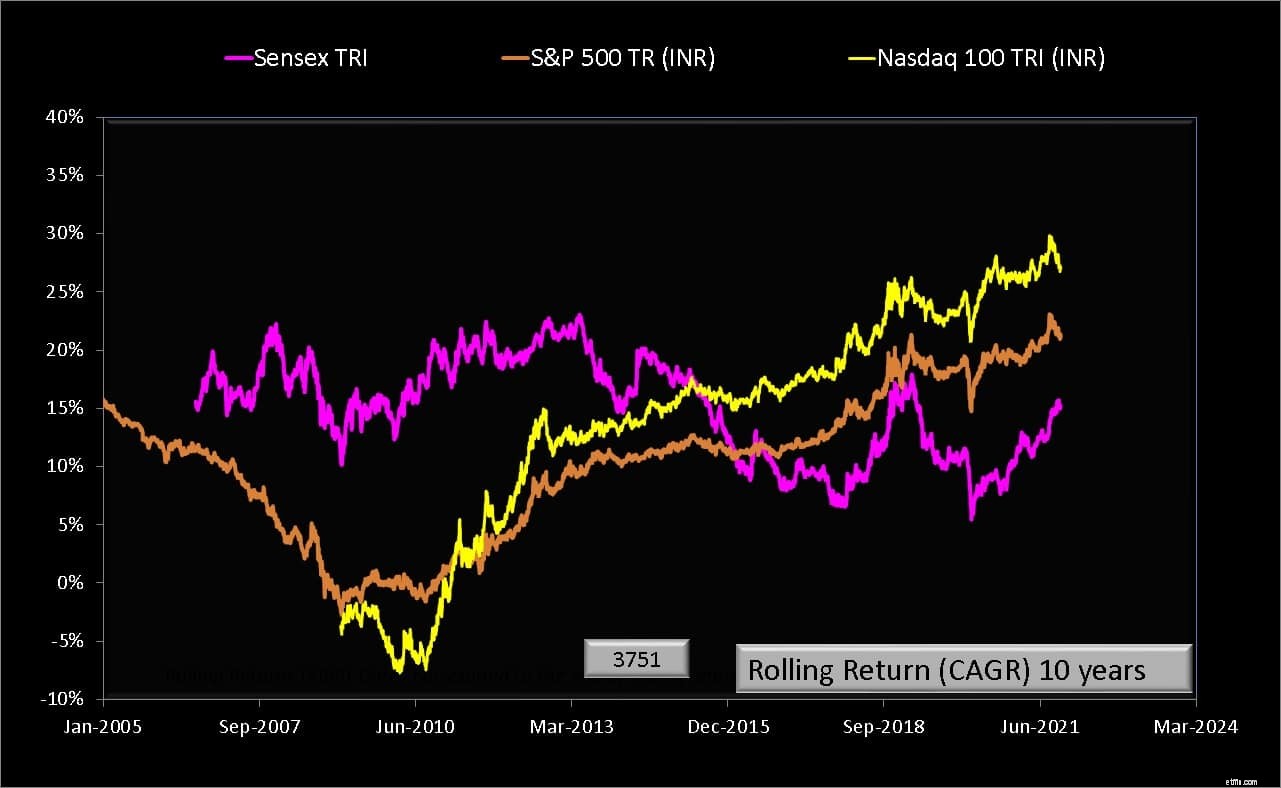

Den senaste tidens överavkastning av USA-indexen syns återigen i diagrammet för rullande 10-åriga avkastningar.

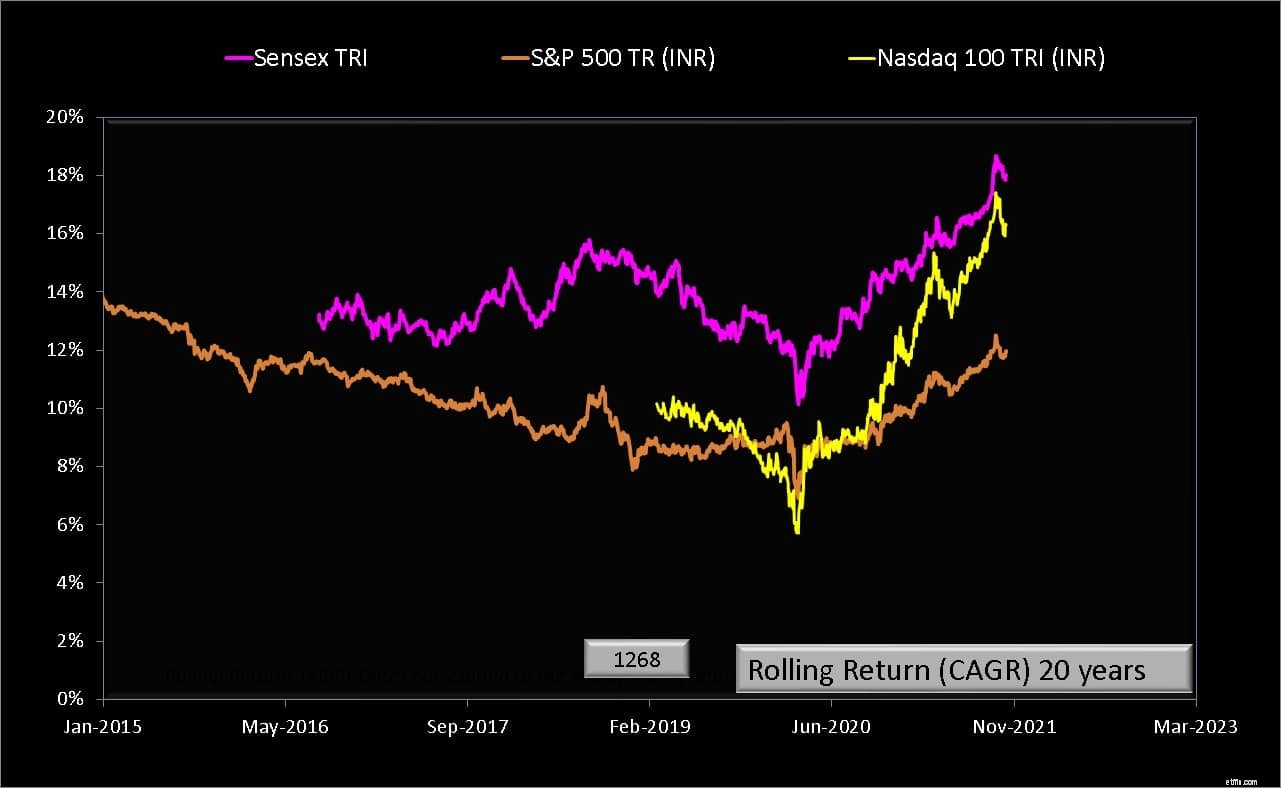

Du kan förstå varför investerare nu vill ha en bit av Nasdaq 100 eller S&P 500. Sedan slutet av 2017 har den 15-åriga Sensex-avkastningen varit söderut medan USA-indexen, särskilt Nasdaq 100, har rört sig uppåt. Det skulle vara klokt att förvänta sig ett cykliskt beteende även under denna period.

S&P 500 är betydligt lägre än Sensex. Nasdaq 100 har minskat gapet på senare tid men är bara lite kort (skatter och kostnadskvot skulle sänka detta ytterligare). I framtiden kan USA-indexen slå Sensex under denna period, eller så kanske det inte kommer att hända på en tid framöver. För att säga det uppenbara, vi vet inte.

Så poängen är att läsarens påstående att USA-indexen bekvämt kommer att slå Sensex på lång sikt har inget tidigare resultatstöd. Har den intuitivt stöd? Bara för att NASAQ 100 eller S&P 500 domineras av teknikjättar med ett globalt fotavtryck idag, kan vi förvänta oss att dessa index ska slå Sensex? Det är möjligt men bara lika troligt som det motsatta scenariot.

Ovanstående ger viss förtroende för att det inte är en så dålig affär att hålla sig till indiskt aktiekapital. Det finns en rimlig chans att slå inflationen med det. Se:Varför ska jag investera i aktiefonder när det inte finns någon garanti för avkastning?

Låt oss nu överväga idén om diversifiering med amerikanska index. Kvanter skulle vilja mäta detta i termer av korrelationsfaktorer. IMO det enda mått som är lätt att uppskatta är ettårsavkastningen som vi enkelt kan se från ett rullande avkastningsdiagram. Ett år eftersom detta är den normala frekvensen av ombalansering. Att leta efter korrelation över kortare perioder kan vara tekniskt korrekt men är inte till hjälp för en vanlig investerare.

Man kan inte förvänta sig en perfekt negativ korrelation – det vill säga att S&P 500 ger en positiv ettårsavkastning när Sensex-avkastningen är negativ för samma period. Detta händer ibland och ibland inte.

Om vi antar en årlig ombalansering mellan de två aktieindexen, så visas den ettåriga rullande avkastningen i grått ovan för en 30 % S&P 500 och 70 % Sensex-mix. Den grå linjen efterliknar Sensex med något lägre avkastning eftersom det är det dominerande bidraget. Observera att de flesta investerare har mycket lägre internationell aktieexponering. Det finns dock en nackdel med denna illustration:Det finns ingen räntekomponent inblandad i ombalanseringen.

Om trenden som visas ovan fortsätter i framtiden, med tanke på att Sensex 1Y-avkastningen ofta överträffar 1Y-S&P 500-avkastningen, skulle en ökning av den internationella aktieexponeringen bara begränsa oss från att dra nytta av uppåtpotentialen hos indiska aktier.

Scenariot med Nasdaq 100 är liknande, även om dess uppåtpotential är högre på grund av dess högre volatilitet.

Sammanfattningsvis kan man se att Sensex-prestandan är ganska bra jämfört med S&P 500 och Nasdaq 100. Investerare som bara vill investera i indiska aktier har det inte sämre än de som önskar internationell diversifiering. Den senaste tidens överavkastning av amerikanska index över 5 till 15 års perioder kanske inte kommer att bestå i framtiden. Portföljdiversifiering, som diskuterats tidigare, kommer till ett pris – högre förvaltningsavgift, högre skatter och underhåll (regelbunden ombalansering). Mycket få investerare är kapabla att uppskatta eller implementera detta.

Långsiktigt:de bästa alternativen för helheten

För dina pengar, vilket är bättre:Algoritmen eller rådgivaren?

5 Warren Buffett-aktier som han troligtvis är inne på på lång sikt

Långsiktig kapitalvinstskatt och farfar

Vilka är de bästa SIP-fonderna för långsiktiga investeringar

Avkodning av den nya långsiktiga kapitalvinstskatten på aktier

2 utdelningsaktier för det långa loppet

Pension vs ISA – vilken är den bästa investeringen?