Anand har en intressant fråga, "Kära Pattu Sir, jag tänkte investera i en fond som erbjuder regelbunden utdelning* men jag kan bara se avkastningen för tillväxtalternativet listad överallt. Kan du förklara varför avkastningen på utdelningsoptioner inte publiceras?”

* SEBI har gett mandat att aktiefondutdelningar kallas "Inkomstdistribution cum Capital Withdrawal (IDCW)". Många investerare antog att utdelningar var "extra" utan att inse att de härrör från att sälja aktier eller obligationer (kapitaluttag från fonden) och delas ut som inkomst till andelsägarna. För mer information om hur detta fungerar, se:När deklarerar fonder utdelning. Vi kommer att fortsätta att använda termen utdelning i den här artikeln eftersom IDCW är ganska grotesk.

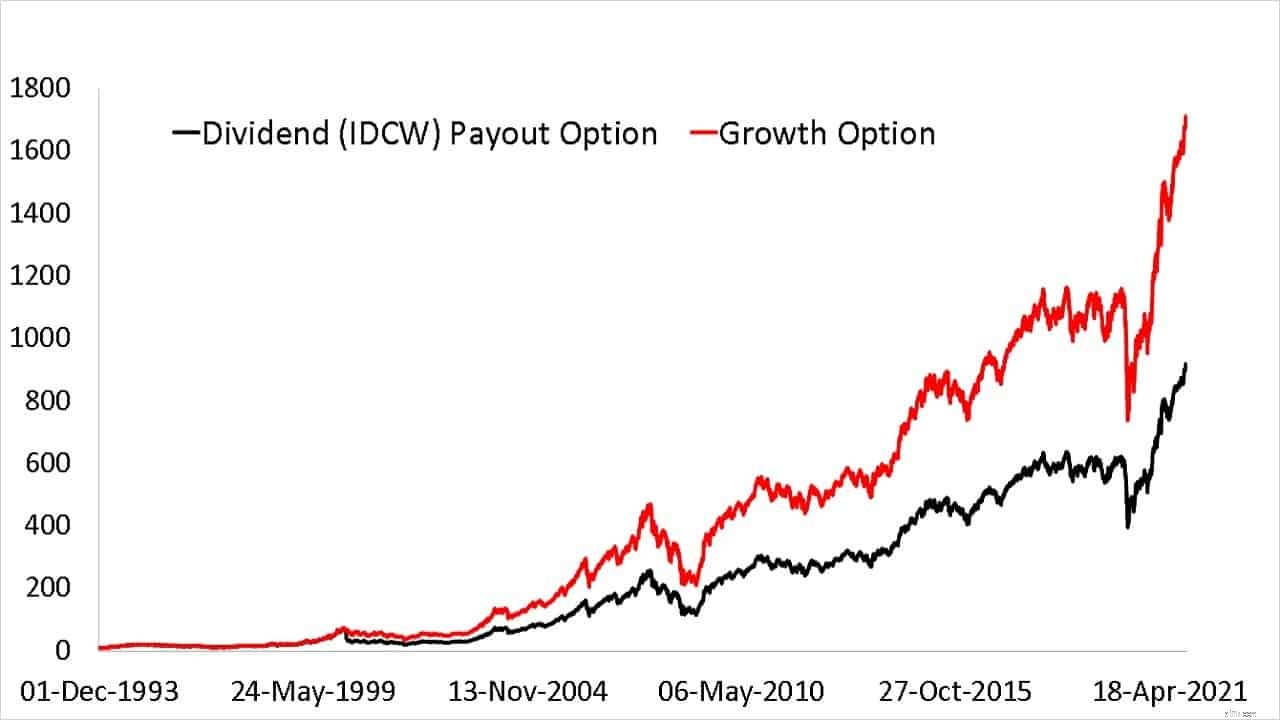

Utdelningsalternativ för aktiefonder publiceras aldrig eftersom om den beräknas korrekt , kommer avkastningen på utdelningsoptionen alltid att vara densamma (helst) som tillväxtalternativet. En praktisk beräkning kommer att resultera i små avkastningsskillnader.

NAV för en utdelningsoption är alltid lägre än för tillväxtalternativet./ Till exempel har ICICI Bal Adv Fund Growth Option Regular Plan ett NAV på 48,31 (17 september 2021), medan ICICI Bal Adv Fund Monthly IDCW option Direct Plan har ett NAV på 17,21 samma datum.

Detta beror på att varje gång en utdelning deklareras, minskar nettotillgångsvärdet (NAV) med ett belopp som är lika med utdelningssatsen – (vanligtvis några rupier per enhet)

Detta lägre NAV är känt som Ex-dividend NAV

(Ex-dividend NAV + Div. Rate =Cum-Dividend NAV)

SEBI har gett mandat att utdelningar ska betraktas som återinvesterade till ex-dividend NAV för beräkning av avkastning.

Det betyder att du inte kan beräkna XIRR på det här sättet:skriv in investeringsbeloppen med ett negativt tecken med datum; ange mottagna utdelningar med ett positivt tecken (utbetalning) med datum; ange det aktuella värdet med ett positivt tecken med datumet; beräkna XIRR. Du kommer garanterat att få en annan avkastning från en motsvarande investering i tillväxtalternativet.

Med tiden kan skillnaden i NAV vara betydande.

Låt oss först beräkna XIRR på fel sätt (eller det enkla sättet).

Tillväxtalternativ

DatumTransaktion01-01-2020-1001-03-202001-09-202115XIRR27,51 %Vi kommer att följa konventionen att investeringar betecknas som negativa och inlösen eller utbetalningar som positiva. Motsatsen kan också användas. Så 1 enhet av tillväxtalternativet för Rs. 10 köptes den 1 januari 2010 och dess värde per 1 september 2021 är Rs. 15

Utdelningsalternativ (IDCW)

DatumTransaktion01-01-2020-1001-03-2020201-09-202112.5XIRR29,85 %Här använde vi det lata tillvägagångssättet och antog att vi hade fått Rs. 2 som utdelning. Observera att utdelningsalternativet XIRR skiljer sig mer än 2 % från tillväxtalternativet XIRR.

Detta är fel eftersom tillväxtalternativet behåller alla pengar i fonden och inte delar ut dem. Tillväxtalternativet NAV har vuxit med 25 % från mars 2020 till september 2021, och det har även utdelningsalternativet NAV. Om utdelningen inte deklarerades skulle båda alternativen resultera i samma avkastning.

Det finns inget sätt att jämföra de två avkastningarna om inte utdelningarna antas återinvesteras i fonden. Observera: Det spelar ingen roll vad investeraren gör med utdelningen. Oavsett om de återinvesterar i samma fond eller inte, måste utdelningen antas vara återinvesterad för beräkning av utdelningsoptionens avkastning.

XIRR-användning är ett klassiskt exempel på skräp in, skräp ut. Bara för att XIRR-lösaren ger en avkastning betyder det inte att den är korrekt. Ingångarna måste vara vettiga först.

Om vi inte gör detta blir investeringsavkastningen fel. Så för detta enkla exempel:

Rätt sätt att beräkna XIRR från utdelningar

DatumTransaktion01-01-2020-1001-03-2020201-03-2020-201-09-202115XIRR27,51 %Här har Rs. 2 erhållen som utdelning återinvesteras tillbaka i fonden. Sedan matchar XIRRs för tillväxt och IDCW-alternativ.

Den verkliga beräkningen med flera utdelningar är ganska besvärlig. Se:Hur man beräknar avkastning från Dividend Mutual Funds?

Många aktieinvesterare och aktieanalysportaler gör misstaget att behandla utdelningar som utbetalningar. Detta innebär att de aldrig kan jämföra sin aktieavkastning med ett ränteinstrument eller aktieindex. De kommer att få "något" avkastningsnummer som inte återspeglar riskpremien i investeringen. Vilket betyder att det är värdelöst. Att de flesta investerare inte vill (eller är för rädda för) att jämföra sina investeringar är en annan sak!

Om du vill göra det rätt (beräkna XIRR med återinvesterad utdelning) kan du prova dessa. Aktier: Beräkna XIRR (annualiserad avkastning) av aktier och aktieportfölj med detta ark! Fonder: Automatiserad resultatspårare för placeringsfonder.

Sammanfattningsvis kommer en aktiefond för utdelning eller IDCW-option alltid att ha samma avkastning som tillväxtalternativet när utdelningar antas återinvesteras (detta är den universella konventionen för både fonder och aktier). Därför publiceras inte avkastningen för aktiefonders utdelningsalternativ uttryckligen eftersom det inte finns något behov av detta.

Hur beräknas utdelningar på värdepappersfonder?

Är dina fondinvesteringar på Unovest?

Din första fondinvestering – Varför, vad och hur?

Myten om aktiefondens NAV

En aktiefondutdelning av alla fel skäl

Hur beräknas placeringsfondernas avkastning

Fondsbeskattning – Hur beskattas fondavkastning i Indien?

Hur klassificerar man fond i termer av avkastning?