Det finns två breda kategorier av fonder, nämligen. Öppna fonder och stängda fonder.

I händelse av en öppen fond , du kan gå in och ut ur fondsystemet när du vill, dvs du kan köpa andelar från fondhuset och sälja tillbaka andelarna till fondhuset när du vill. Alla populära fondsystem är öppna fonder.

Stängda fonder är endast öppna för teckning under perioden för New Fund Offer (NFO) .

När NFO-perioden väl är över kan du inte köpa nya andelar från fondhuset. Du kan inte ens sälja tillbaka dessa enheter till fondhuset innan den slutna fonden förfaller (perioden slutar). Andelarna är börsnoterade. Om du vill kan du sälja andelarna på börser. Det finns dock lite likviditet i dessa system och du är praktiskt taget låst tills fondens löptid är över.

När anställningen upphör kan du antingen ta tillbaka dina pengar eller så kan fondhuset ge dig en möjlighet att överföra din investering. Slutna fonder finns i både aktie- och skuldvarianter.

I det här inlägget kommer jag att prata om Fixed Maturity-planer, som är slutna fonder.

En FMP är en värdepappersfond som investerar i räntebärande värdepapper (precis som vilken aktiefond som helst). Men eftersom det är en sluten skuld ömsesidig, finns det begränsningar för när du kan gå in och lämna systemet. Tja, jag antar att det inte är möjligt att gå ut på andrahandsmarknaden.

Med FMP:er matchar fondförvaltaren vanligtvis löptiden för underliggande värdepapper med löptiden för FMP. Till exempel, om FMP förfaller inom fyra år, kommer fondförvaltaren att välja obligationer/värdepapper som förfaller på eller före planens förfallodatum. Detta tillvägagångssätt tar effektivt bort ränterisken från investeringen. Mer om detta senare.

Låt oss överväga dessa aspekter.

Som nämnts tidigare är fasta löptidsplaner slutna fonder. Därför kan du inte avsluta enkelt.

Tekniskt sett kan du avsluta på andrahandsmarknaden (börser). Du måste dock äga sådana enheter i demat-format (i ditt demat-konto) och behöver en köpare för att köpa enheter från dig.

Likviditeten i FMPs är praktiskt taget noll. Därför är det ganska osannolikt att du kommer att kunna avsluta din FMP-investering innan FMP förfaller.

På sätt och vis offrar du likviditeten genom att investera i FMP.

Jag tycker inte att det är värt det.

Om fondförvaltaren köper räntebärande värdepapper (eller gör skuldinvesteringar) vars löptid sammanfaller med löptiden för FMP (vilket vanligtvis är fallet), ränterisken och marknadsrisken tas effektivt bort.

Detta är under antagandet att du inte kommer att söka en exit på den sekundära marknaden.

Till exempel, om din FMP förfaller om fyra år och fondförvaltaren endast investerar i de värdepapper som förfaller om cirka fyra år, kommer de underliggande värdepapperen att förfalla precis innan FMP förfaller. Fondförvaltaren kommer helt enkelt att föra över kassaflödet från värdepapperen till dig. Därför behöver du inte vara orolig för att räntorna faller eller stiger under tiden.

Förresten, det kanske inte är obligatoriskt för fondförvaltaren att matcha löptiden för räntebärande värdepapper med löptiden för FMP. Om löptiderna är mycket olika, är du exponerad för återinvesteringsrisk när värdepapperen rullas över i FMP-portföljen.

FMP tar dock inte hand om kreditrisken. Därför, om det finns ett fallissemang på något underliggande värdepapper, kan du drabbas av kapitalförlust (precis som i en öppen fond).

Läs: Ignorera inte risken i skuldfonder

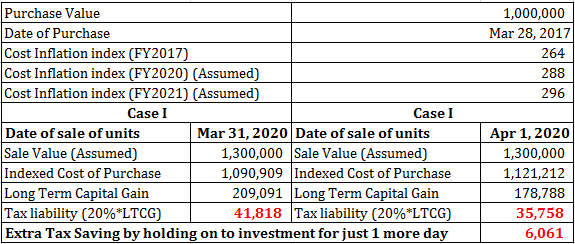

För räntebärande fonder, om du innehar andelar i över 3 år, kvalificerar de resulterande kapitalvinsterna som långsiktiga kapitalvinster. Långsiktiga kapitalvinster får förmånlig skattebehandling och beskattas med 20 % efter indexering.

Om du köper den 28 mars 2017 och löser in den 31 mars 2020 kommer de resulterande vinsterna att kvalificeras som långsiktiga kapitalvinster (eftersom innehavsperioden är längre än 3 år).

Kostnadsinflationsindex för 2017 och 2020 kommer att användas för att indexera inköpskostnaden.

En intressant del är att om du håller fast vid investeringen i 1 dag till får du ännu större indexeringsförmån. Om du till exempel säljer den 1 april 2020 säljer du under FY2021.

Därför kommer du att få indexeringsförmån i 4 år, dvs. kostnadsinflationsindex för 2017 och 2021 kommer att användas för att indexera inköpskostnaden.

Detta kommer effektivt att öka den indexerade kostnaden för inköp och minska din skatteskuld.

Låt oss överväga ett exempel.

Det är av denna anledning som många FMP:er lanseras i slutet av året för att dra nytta av denna extra indexeringsförmån.

Tidigare, när innehavsperioden i skuldfonder för att kvalificera sig som långfristig kapitalvinst var bara 1 år (ökades till 3 år 2014), brukade många FMPs lanseras i mars och brukade mogna i april nästa kalenderår. Varaktigheten av dessa FMPs brukade vara cirka 370-380 dagar.

Nu har varaktigheten för FMPs ökat till över 1 100 dagar, dvs. lite över 3 år så att du får den extra indexeringsförmånen).

Den här funktionen är alltså inte exklusiv för FMP:er. Alla värdepappersfonder, om de köps smart under rätt period, kommer att kvalificera sig för sådan förmån.

Därför ingen särskild skatteförmån för FMPs.

Duration för FMP-portföljen (om löptiden för FMP och underliggande värdepapper matchas) minskar med tiden. Här talar jag om duration som ett mått på räntekänslighet.

I händelse av en värdepappersfond med obunden skuld är detta inte fallet. Till exempel kan en kortfristig skuldplaceringsfond ha en löptid på 2-5 år idag. Även efter 5 år kan varaktigheten förbli densamma. Varför? För det är fondens uppdrag. Det är också anledningen till att det är ett misstag att välja en öppen skuldfond där den aktuella durationen matchar din investeringshorisont.

Din investeringshorisont kommer att minska med tiden men fondens löptid kommer att förbli densamma vilket utsätter dig för ränterisk.

Håll dig till fonder med öppna skulder. Jag föredrar räntebärande fonder med kortare löptid och som investerar i värdepapper av hög kreditkvalitet (främst ultrakortfristiga fonder).

Jag ser inget behov av FMPs i din fondportfölj. Men om du vill ta exponering, gå igenom Scheme Information-dokumentet för att förstå vilken typ av värdepapper systemet kommer att investera i.

Kom alltid ihåg att FMP:er inte är utan risk. Genom att matcha löptiden kan ränte- och marknadsrisk tas bort men inte kreditrisken. Du kommer också att offra likviditet genom att investera i FMPs.

Observera att durationen är kortare (ett mått på obligationsportföljens räntekänslighet), lägre är ränterisken. Om du (som jag gör) föredrar att investera i fonder med kortare löptid (Ultra kortsiktiga eller likvida fonder), är ränterisken ändå ganska låg. Vilket värde tillför en FMP (Fixed Maturity Plan) i så fall?

Är dina fondinvesteringar på Unovest?

Kraften av CAS och ditt e-post-ID i dina fondinvesteringar

Din första fondinvestering – Varför, vad och hur?

Har du lagt till en förvaltare till dina fondinvesteringar?

Hur bygger man en SIP-portfölj av fonder?

Vilken fond ska du investera i? – Unovest Portfolio rekommendationer

2018 Uppdatering av fondguiden – din röst

Mutual Fund V/s Fixed Deposit