Räntefonder är återigen i nyheterna.

Den 4 juni 2019 kunde DHFL inte göra räntebetalningen på en av sina obligationer. Det står att det kommer att betala sig om en vecka till. Spelar ingen roll. Även den minsta fördröjning anses vara en standard. Enligt gällande regler, även om ett fallissemang inträffar i ett värdepapper av DHFL (inte det som innehas av fondsystemet), måste värdet av alla obligationer från DHFL som innehas av fondsystemet skrivas ned. Och det var vad som hände. Den 5 juni th , CRISIL och ICRA nedgraderade också DHFL till D (standard). Många fondsystem för skulder led hårt.

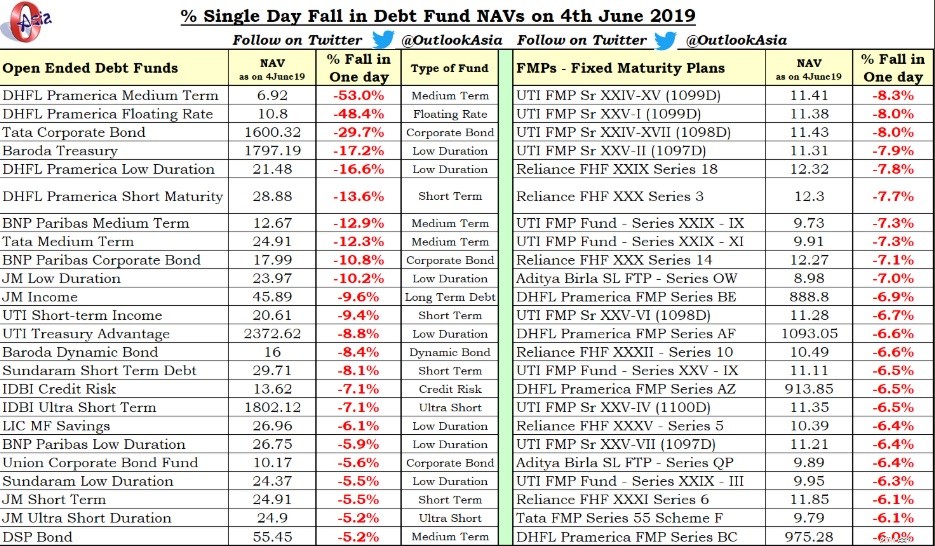

Här är den enstaka dags nedgången i NAV för ett fåtal fondsystem.

Fallin NAV för några av systemen är helt enkelt häpnadsväckande.

För övrigt är det klokt att skriva av hela exponeringen och sluta acceptera ytterligare investeringar i systemet. Varför? Jag har diskuterat i detalj i detta inlägg. Sidofickor är ett bättre alternativ men ingen av fonderna (utom en) utnyttjade det. I ett tidigare inlägg hade jag lyft fram olika risker förknippade med fondinvesteringar. Detta DHFL röra är kreditrisk materialiseras.

Anledningen till att denna kredithändelse har påverkat så många fonder är att DHFL brukade vara ett AAA-rankat (bäst betyg) företag för några månader sedan. Av denna anledning har många fonder tagits på avstånd. DHFL hittade en plats inte bara i kreditfonder utan också i några av de till synes säkrare fonder med ultrakort löptid och låg löptid.

Du kanske frågar hur dessa fondsystem skulle kunna hålla sådana koncentrerade exponeringar i ett enda företag. Nåväl, det var inte alltid så här. Dessa system måste ha haft exponeringar inom gränserna. Men ända sedan frågan om IL&FS och DHFL dök upp förra året har dessa fonder sett en utvandring av pengar.

Låt oss säga att det finns en fond A på 5 000 crores Rs som har 200 crores DHFL-skulder . Så DHFL-exponeringen är 4%. Men investerare (smartare) börjar ta ut pengar när det väl finns en antydan till problem. Låt oss säga att investerare tar ut 4 000 crores från fondsystemet. För att möta inlösen måste fondsystemen sälja sina innehav, men de kan inte sälja DHFL. Varför? Eftersom ingen vill köpa den eller köpa den till det pris som fondförvaltaren vill sälja den till. (Detta är också en kommentar om bristen på djup på obligationsmarknaderna i Indien). Fondens storlek är nere på 1 000 crores. Fonden har fortfarande 200 miljoner Rs i skuld. En exponering på 4 % har nu blivit 20 % exponering. Om det finns standard nu kan NAV gå ner till 20%.

Tata Corporate Bond tappade 29,7% på en enda dag. Som den 4 juni 2019 är fondstorleken 184 crores (det var 536 crores i augusti 2018). Jag kan lugnt säga att nästan alla dessa pengar kommer från privata investerare. Om sådana investerare arbetade med en rådgivare måste de sparka sin rådgivare . Observera att standardinställningen inte inträffade helt av det blå. Det fanns oro för DHFL i några månader nu. Om din rådgivare inte insåg detta har du ett problem. Kom ihåg att institutionella investerare/corporate treasuries är stora investerare i aktiefonder. De kommer att ta ut sina pengar vid minsta antydan till risk.

Några av de ovannämnda planerna är fasta löptider (FMPs). FMPs är slutna skuldfonder. FMP-investerare har det ännu sämre. Även om de inser att ett av portföljinnehaven har ett problem, kan de inte lämna sin position. Nyligen höll HDFC och Kotak AMC tillbaka betalningen på sina FMPs vid förfallodagen eftersom de ännu inte hade fått betalning från Essel-gruppen. Mer om detta i den här artikeln i Mint.

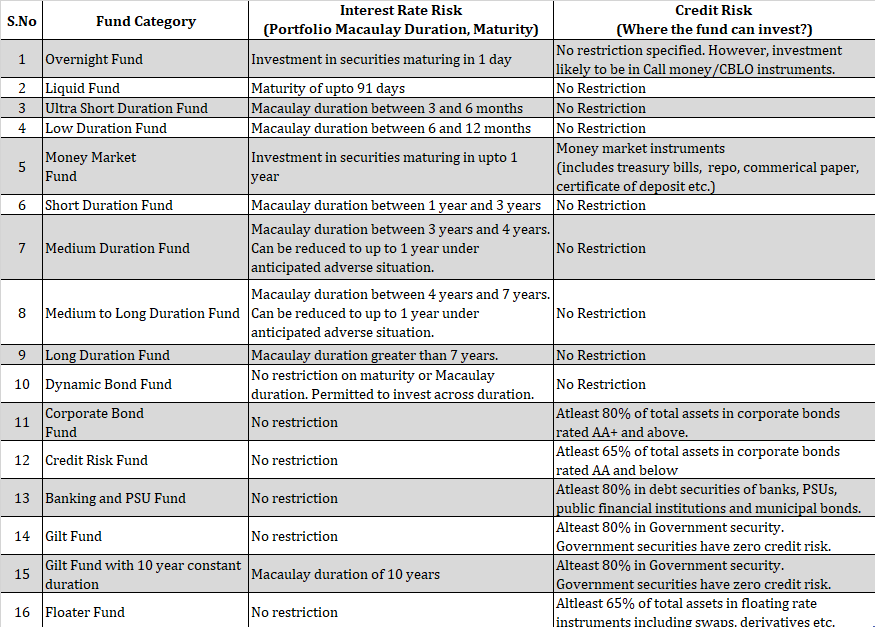

Det finns inget sätt att du kan eliminera risken från dina fondinvesteringar. Du måste välja rätt typ av fonder för din portfölj. Enligt SEBI-klassificeringen finns det 16 typer av skuldfondsystem.

Som du kan se kan även statliga säkerhetsfonder (Gilt Funds) hålla upp till 20 % icke-statliga värdepapper. Statspapper har ingen kreditrisk. Eftersom det inte finns någon kategori för kortsiktiga förgyllda fonder, kan dina förgyllda fonder bära en betydande ränterisk.

Det är möjligt att DHFL kan komma att betala räntebetalningen på obligationer som det fallerat på inom kort. Fondsystemen som innehöll dessa specifika obligationer kommer att skriva tillbaka räntebetalningen till sina NAV. Ingen sådan tur för kapitalbetalningarna eller för system som håller andra obligationer från DHFL.

Vissa av räntefonderna har sin exponering som förfaller inom en snar framtid. Om de har turen att få tillbaka sina pengar kommer de att skriva tillbaka till hela beloppet (både ränta och kapitalbetalning) till sitt NAV och sådana investerare skulle inte ha förlorat någonting (om de inte löste in och fonden stoppade nya köp). , det finns ett stort "Tänk om".

Vad händer om DHFL inte betalar?

Vad som än har hänt är historia. Du kan inte ändra det. Låt oss se framåt och förstå vad du kan göra för att undvika denna röra i framtiden.

RememberIL&FS och DHFL brukade vara AAA-rankade företag (Kan inte lita på kreditvärderingsinstitut). Om sådana företag börjar gå i konkurs över en natt är det bara en tidsfråga när du åker fast (som investerare i en skuldfond). Bristen på djup på obligationsmarknaderna kan hindra fondförvaltare från att justera sina positioner trots att de känner till de rådande frågorna. Förresten, fondförvaltare kan inte heller bli helt frikänd. Förstå riskerna förknippade med skuldfonder innan du överväger dem som ersättning för bankinsättningar.

Andyes, spara en tanke för dem som investerat i NCDs från DHFL.

Myclients och jag hade en mindre påverkan på grund av DHFL-standard. Vi hade lämnat de stora positionerna i fonderna (där DHFL-exponeringen var hög) mycket tidigare. Vi lämnade inte några positioner på grund av skatteskäl eller för att medeltilldelningen var mycket liten. Därför var den totala effekten mycket begränsad.

Vilka fonder tas ut av Kiplinger ETF 20 och varför

Stängda fonder – ska du investera eller undvika?

SEBI plockar in flerkapitalfonder – vad ska du inte göra?

Vad är tilläggsförsäkring och bör du köpa den?

Vilka är de äldsta fonderna

De bästa hemgarantierna som finns och vad du bör veta

52-veckors Money Challenge:Vad är det och bör du prova det?

Vad du bör göra om du vinner på lotteriet