Risk och belöning går hand i hand. Högre risk, desto högre avkastning. Är det inte vad de flesta av oss har kommit att tro?

Tja, denna förståelse är bara delvis korrekt.

Om du kunde tjäna en hög avkastning helt enkelt genom att ta högre risk, skulle en lott vara den bästa investeringen. Och du skulle hitta världens bästa investerare i kasinon.

Om vi definierar risk som förlust av kapital kan du snabbt förlora hela dina pengar med ett lotteri. Det gör det till en dålig investering, eller hur? Men det finns en annan dynamik på spel. När du förlorar förlorar du bara små belopp. Men när du vinner vinner du riktigt stort. Det är det som lockar många till lotterier. Det vi ignorerar här är oddsen att vinna. Hur många har blivit rika på att köpa lotterier? Dessutom, när du förlorar små mängder många gånger, förlorar du fortfarande en stor summa.

Förresten, låt oss inte se ner på folk som köper lotterier. Många investerare brukar gilla investeringar med lotteriliknande egenskaper. Om du föredrar att investera i öresaktier, visar du i princip en liknande preferens. Aktier blir öreaktier av en anledning. Det är de aktier som har det svårt operativt eller ekonomiskt. Det finns en god chans att dessa företag aldrig kommer att återhämta sig. Ändå investerar många investerare i sådana aktier. Och investeringspsykologin skiljer sig inte från en lotteriköpares. Du investerar 10 000 Rs i aktier för 2 Rs. Om denna aktie går till 50 (på något sätt) tjänar du 2 40 000 Rs. Om aktien går till noll, förlorar du bara 10 000 Rs. Inte mycket annorlunda än ett lotteri.

Jag kopierar Jet Airways 1-månadersdiagram (som den 18 november 2019). Bolaget har upphört för 3-6 månader sedan. Aktien handlas fortfarande. Varför investerar folk där?

Observera att det kan finnas några fantastiska vändningshistorier i några av dessa öreaktier. Smarta värdeinvesterare kanske kan hitta bra fynd. Men hur många av dem som investerar i sådana aktier har tid och ännu viktigare förmågan att ta reda på det? Och handlare arbetar med en helt annan tankeprocess.

Om vi var garanterade att tjäna HÖGRE AVKASTNING genom att ta HÖGRE RISK, skulle vi inte kalla investeringen RISK, eller hur? Vi kallar en investering RISK av en anledning, eller hur? Risken är att du kan förlora pengar (eller inte tjäna önskad avkastning).

Den enda bok som du måste läsa om investeringsrisk är "The Most Important Thing" av Howard Marks. Ingen annan bok om investeringar jag har läst diskuterar "hur man tänker om investeringsrisk" på ett bättre sätt. Jag kopierar dessa risk-avkastningsgrafer från ett av memonen (Risk, 19 januari 2006) som Howard Marks skickar ut till sina investerare. Samma grafer återges i boken. Du kan komma åt alla anteckningar från Howards Marks på den här länken.

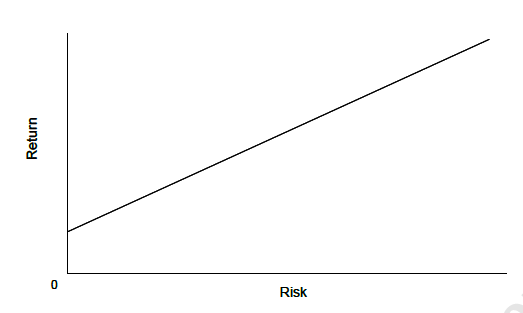

Det är så de flesta av oss uppfattar förhållandet mellan risk och avkastning.

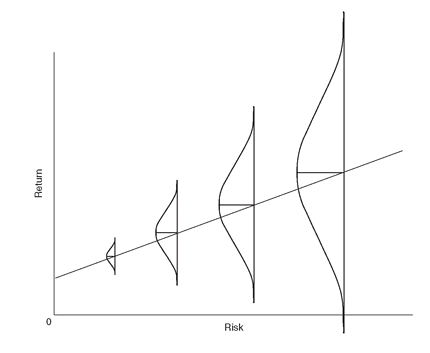

Följande är dock en mer exakt beskrivning av förhållandet mellan risk och belöning.

Som du kan se, när risken ökar, ökar den undantagna avkastningen (Längs den räta linjen. Undantagen avkastning kan skilja sig från den faktiska avkastningen du upplever). Men när risken ökar ökar också utbudet av potentiella utfall. Det kommer att finnas många utfall med bättre avkastning än förväntad (medel)avkastning och många utfall med sämre avkastning än medelavkastningen. Som du kan se i grafen ökar också sannolikheten att få dålig (eller till och med negativ avkastning) eftersom risken ökar på X-axeln.

Den första grafen (där förhållandet mellan risk och avkastning är en rät linje) visar inte den osäkerhet som är förknippad med riskfyllda investeringar. Det gör den andra grafen.

Jag kopierar ett utdrag ur PM från Howard Marks.

Med varje investering du gör, uppskatta risken. Jag säger inte att man inte får göra riskfyllda investeringar. Samtidigt måste du inse att du kan uppleva en förlust eller lägre än önskad avkastning. Uppskatta osäkerheten om utfall i riskfyllda investeringar.

När du uppskattar den osäkerhet som är involverad kommer du automatiskt att dras till att diversifiera din portfölj, vilket är en bra sak att göra.

Enligt min åsikt förlorar många privata investerare pengar eftersom de tenderar att underskatta risken i investeringar under goda tider. Till exempel, under åren 2016 och 2017 såg jag många portföljer som bara hade medel- och småbolagsfonder. Dessa fonder hade klarat sig bra under de föregående 2-3 åren. Sådana investerare måste ha trott att sådana superprestationer kommer att fortsätta (ingen del av osäkerhet inblandad). De trodde helt enkelt inte att medel- och småbolagsaktier var riskabla och däri ligger problemet.

Förresten, samma grupp investerare kan tendera att överskatta under dåliga tider och undvika riskfyllda investeringar.

Vi måste också komma ihåg att även om din investering visade sig vara framgångsrik betyder det inte att investeringen inte var riskabel. Det var riskabelt. Det var många möjliga resultat, både gynnsamma och ogynnsamma. Bara att risken inte förverkligades för dig och du fick ett gynnsamt resultat. Det är möjligt att du fick oddsen till din fördel genom skicklighet och forskning. Samtidigt kunde du bara ha haft tur. Lite ödmjukhet hjälper.

Bara för att du vill ta mer risk betyder det inte att kapitalmarknaden kommer att belöna dig. Jag har stött på investerare där det känns som att något har gått upp för dem. De investerade aldrig utöver bekvämligheten med FD:er och pensionsfonder. Plötsligt vill de lägga hela sitt kapital på aktiemarknaderna. Nyhetsbias. De tror att överavkastningen kommer att fortsätta. Eller att överavkastningen garanteras om de investerar genom SIPs. Sådana investerare kommer sannolikt inte att se fördelar i diversifierade portföljer. Sådana investerare ställer sig inför investeringskatastrofer.

Vad är förhållandet mellan rabattering och sammansättning?

Skillnaderna mellan försäkring och återförsäkring

Det komplicerade förhållandet mellan kvinnor och ekonomi

Vad är skillnaden mellan en 401(k) och en IRA?

Skillnader mellan SIP och fonder

Om risken är värd att ta, gör det och hantera risken

Skillnaderna mellan aktier och terminer

Korrelationen mellan Forex och guld