Jag skriver regelbundet mot att blanda investeringar och försäkringar. Jag lyfter fram frågor i kostnadsstrukturerna för olika investerings- och försäkringskomboprodukter. Regelbundna läsare skulle veta att jag gillar fonder för investeringar. Jag måste dock medge att fondbolagen inte riktigt luktar rosor. Jag har skrivit om många frågor med deras avsikt och kommunikation till investerarna.

I det här inlägget kommer jag att lyfta fram en ny upplevelse där jag tror att AMC tar investerare på en tur (jag kan ha fel här).

En kund fick det här e-postmeddelandet från Aditya Birla Sun Life-fonden:

Aditya Birla Savings Fund är en fond med ultrakort löptid. 0,2 % till 0,6 %. Det är en ökning med 200 %. Jag ser små ökningar (eller minskningar) i kostnadskvoter hela tiden. En ökning med 200 % är dock för mycket.

Vad skulle motivera en ökning med 200 % av en fond för skulder?

Kom ihåg att detta är en direkt plan. Ökningen av kostnadskvoten för direkta planer flödar direkt in i AMCs fickor. Det finns ingen distributör inblandad i direkta planer. Kostnadskvoten för den ordinarie planen höjdes förresten också med 0,4 % från 0,32 % till 0,72 %. Men eftersom skillnaden mellan kostnadskvoterna inte har ökat tillfaller inget extra till distributören.

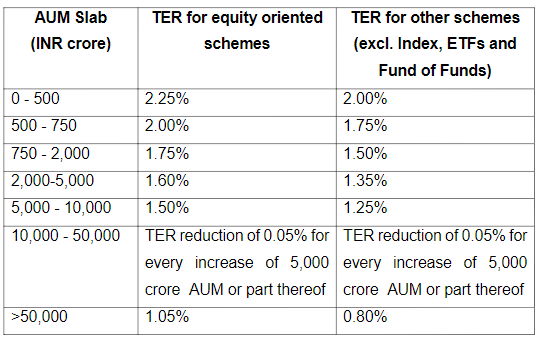

Nu tillåter SEBI-regler att ta ut en mycket högre kostnadskvot (styrelsemöte den 18 september 2018).

Det finns dock konkurrens och en högre kostnadskvot äter direkt in på din avkastning. Därför kan AMC:erna inte fortsätta att ta ut det maximala beloppet.

Tillbaka till frågan, hur hög är en hög kostnadskvot?

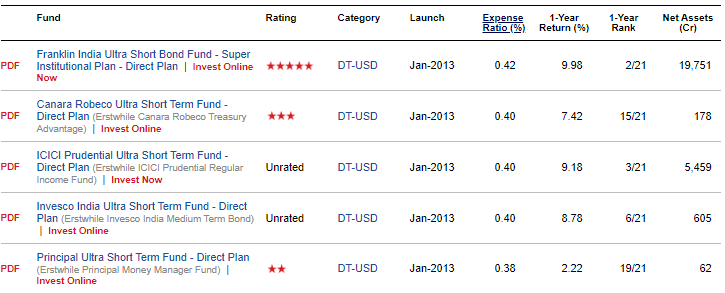

Ett bra sätt att undersöka detta är att jämföra kostnadskvoterna i kategorin peer (Ultra Short Duration Funds). Jag jämförde kostnadskvoten för olika fonder med ultrakort löptid (direkta planer) på ValueResearch. Observera att kostnadskvoterna ändras ganska ofta och därför kanske inte data om kostnadskvoten uppdateras. Här är de fem bästa när det gäller kostnadsförhållande.

Som du kan se är den högsta 0,42.

Jag förstår att 0,42 % inte kan vara riktmärket. 0,60 % är dock nästan 50 % mer än den tidigare högsta. Inte bara det, 0,42 är den totala TER. 0,60 % är Bas-TER. Total TER kommer att vara något högre. Men låt oss hålla fast vid Base TER tills vidare.

Vi måste också notera att Aditya Birla Savings Fund är en fond på 15 421 crore Rs (som den 31 augusti 2019) . Ökning av kostnadskvoten från 0,20 % till 0,60 % i en direkt plan för ett fondsystem på 15 000 crore Rs innebär ytterligare 60 crore Rs per år i AMC:s kattunge. 0,2% är Rs 30 crores per år. 0,6 % är 90 miljoner Rs. Och det är dina 60 miljoner Rs som kommer att överföras till AMC under året (om kostnadskvoten förblir så hög). Dessutom kommer fondstorleken att växa med avkastning och ytterligare inflöden.

I mitt inlägg om hur man väljer skuldfonder, hade jag pekat ut kostnadsförhållande som en av de viktiga parametrarna vid val av skuldfonder. Sänk utgiftskvoten, desto bättre är det för dig. En ökning av kostnadskvoten med 0,4 % slår av med 0,4 % p.a. från din framtida avkastning. När det gäller räntefonder är uppsidan begränsad, och det är lätt att förstå källan till risk och överavkastning. Jag är inte bekväm med skuldfonder som har en högre kostnadskvot och hög avkastning. Sådana fonder kan ta extra risk.

Jag vet inte om de andra AMC:erna har gjort detta.

Jo, för att den vill tjäna mer pengar.

Det är möjligt att mycket pengar i denna fond är privata pengar. Detaljhandelspengar är relativt klibbiga och kommer inte att flöda ut så snart. Med skuldfonder finns det skattekonsekvenser för snabba exit också. Om så verkligen är fallet är en ökning av kostnadsförhållandet för den direkta planen ett snabbt sätt att säkra vinsten. Förresten, jag vet inte om det verkligen är fallet eller var jag kan kontrollera uppdelningen av medel i ett fondsystem. Detta är bara en gissning (eller ett påstående). Samtidigt tror jag inte att företagens statskassor eller institutionella investerare kommer att stå ut med den här typen av nonsens.

Dessutom har kostnadskvoten för endast detta system ökat så kraftigt. Kostnaderna för de andra stora skuldsystemen som ABSL Liquid Fund, Corporate Bond Fund eller Money Manager har inte höjts. Varför ska bara investerarna i ABSL Sparfond drabbas?

Det är möjligt att detta bara är tillfälligt och det finns en mycket rimlig orsak bakom detta. Det är möjligt att kostnadskvoten kommer att sjunka snart. Förresten, investerare förlorar Rs. 5 crores varje månad.

Jag vet inte hur godtycklig beräkningen av kostnadskvoten kan vara. Jag har skrivit till ABLS-fonden för att få svar. Jag har inte fått något svar än. Jag strukturerar mina kunders portföljer främst med hjälp av fonder. Därför kommer jag att vara den gladaste om AMC ger ett övertygande svar och försäkrar att investerarna inte blir kortade.

Enligt SEBI-cirkuläret (Total Expense Ratio:Change and Disclosure) daterat den 5 februari 2018 ska alla förändringar i bas-TER jämfört med tidigare bas-TER som belastat systemet meddelas styrelsen för AMC tillsammans med den skriftliga motiveringen. Ändringarna i TER ska också läggas fram för förvaltarna kvartalsvis tillsammans med motiveringen för sådana ändringar.

Jag förstår inte varför skälen till en så kraftig höjning inte kan delas med investerarna.

Från en investerarsynpunkt är en så kraftig ökning av kostnadskvoten också ett förtroendebrott. Du kunde ha investerat i denna fond baserat på dess låga kostnadskvot eller dess storlek eller dess portföljkvalitet. Din största anledning till att investera i den här fonden har kanske tyst tagits bort.

Detta kan också vara en spelbok som tjänar pengar. Driv ett skuldfondsystem aggressivt till privatinvesterare. Större investerare och HNI:er kan avledas till andra system. När systemet är tillräckligt stort, öka kostnadskvoterna kraftigt.

Uppdatera :ABSL-teamet tog kontakt med mig men gav inget övertygande svar. De nämnde att denna vandring var tillfällig och snart kommer att återgå till lägre nivåer om några veckor. Det ser inte bra ut. MF:s utgiftsförhållanden kan inte vara föremål för nycker och fantasier från AMC-ledning. Även en månad med högre kostnader innebär en förlust på 5 crores för investerarna.

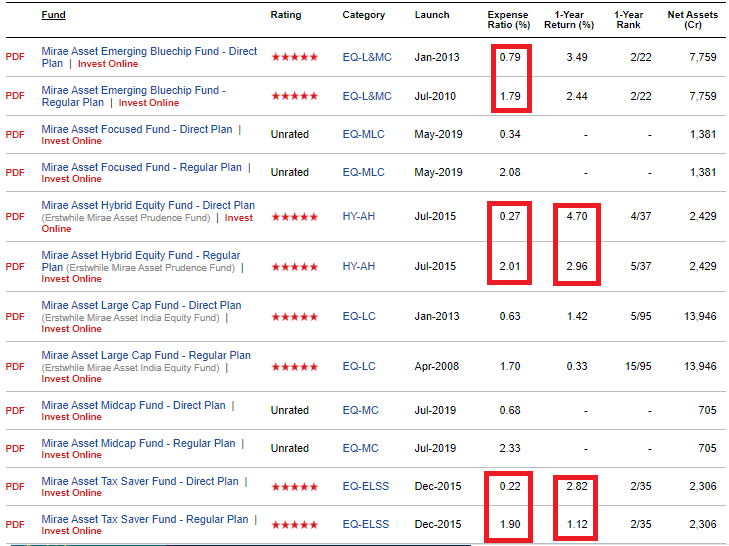

Min andra observation gäller Mirae Asset. Mirae Asset har varit i insamlingsläge på senare tid. De har ändrat klassificeringen (och kommentarerna) av sina aktiefonder ofta och har lanserat ett fåtal aktiefonder på senare tid. För vissa av deras nya fonder är skillnaden mellan kostnadskvoterna för direkta och vanliga planer mycket hög. Det är en fin affärsstrategi, särskilt för mindre fondhus som Mirae. För att attrahera fler fonder måste de stimulera distributionskedjan.

Nu när skillnaden mellan vanlig och direkt går till mellanhänderna och det finns tak för totalkostnadskvoten, Mirae har hållit kostnadskvoterna för direkta planer riktigt låga för investerarna (så att de kan betala en högre provision till distributörerna).

Du kan se att skillnaden i kostnadskvot för de två mest populära planerna (Emerging BlueChip och Large Cap Funds) är cirka 1 %. Det är cirka 1,7 % för Mirae Asset Hybrid and Mirae Tax Saver Fund.

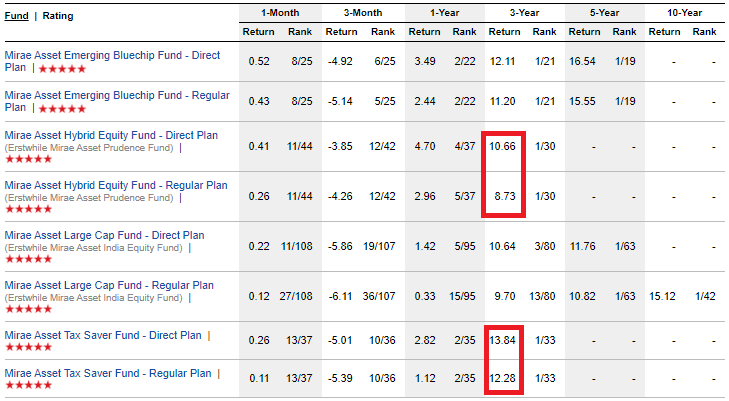

Mycket bra för direkta planinvesterare. Inte så mycket för de vanliga planinvesterarna. Du kan se att skillnaden i 1-årsavkastning i Hybrid equity och Tax Saver-fond också är ~ 1,70%. Mirae aktiefonder har gjort bra ifrån sig och avkastningen till de vanliga planinvesterarna har också varit bra (till och med bättre än direkta planer för peer-planer). Men om denna trend fortsätter och om de vanliga planinvesterarna jämför sin avkastning med direkta planinvesterare skulle det göra ont. De vanliga planinvesterarna skulle märka skillnaden när systemet fungerar dåligt.

Du kan se att skillnaden i 3-årsavkastning för Mirae Hybrid Equity är nästan 2% p.a. Rs 1 lac investerat 3 år tillbaka i den vanliga planen skulle ha växt till 1,28 lac. Med den direkta planen skulle pengarna ha vuxit till 1,35 lac (5% högre). Och det här är drygt 3 år. Om vi extrapolerar denna skillnad till 10 år skulle skillnaden vara 45 000 Rs (19 % högre). Om 20 år skulle din direkta plankorpus vara 42 % högre än den vanliga plankorpusen.

Samtidigt, när fondstorlekarna växer, skulle jag förvänta mig att kostnadskvoten för de direkta planerna skulle öka och skillnaden mellan den vanliga och direkta planens kostnadskvot (och avkastning) skulle falla inom flaggskeppsfondernas intervall.

Observera att detta inte är en negativ observation om Mirae Asset. Det gör inget fel. med hänsyn till kostnadskvoter. Till viss del är det också olämpligt att klubba detta exempel med Aditya Birla Sun Life Savings Fund, där det ser riktigt illa ut. På ett sätt tar det en törn genom att hålla de direkta plankvoterna låga och föra över fördelarna till distributörerna. Det handlar mer om inverkan på avkastningen för vanliga planinvesterare. De tappar alldeles för mycket i form av provisioner.

Enkel lektion :Investera i Direct-planer, särskilt om du har en stor portfölj.

Några av mina kunder har investeringar i Aditya Birla Sun Life Savings Fund. Eftersom jag är en SEBI-registrerad investeringsrådgivare kan jag ha varit intresserad av att avskräcka investerare från att investera i vanliga fondplaner.