Vilket är det bästa datumet för SIP i fonder?

Jag får den här frågan ofta från mina investerare.

Mina två vanliga reaktioner är:

- Vad är ditt lyckliga datum?

- Kasta ett mynt.

Det spelar ingen roll.

Förra veckan frågade en investerare mig:"Har du gjort någon analys för detta?"

Det hade jag inte.

Jag tänkte ge det här ett försök.

Data och antaganden

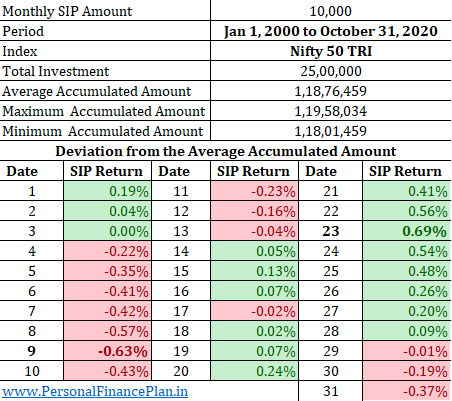

- Jag har använt Nifty TRI-data från 1 januari 2000 till 31 oktober 2020. Det är data på över 20 år. Totalt 250 månader.

- Starta en SIP på 10 000 Rs per månad på vart och ett av datumen (1

st

till 31

st

) i januari 2000. Totalt 31 SIP.

- Om SIP-datumet infaller på en helg eller marknadshelg, investeras SIP-avbetalningen nästa arbetsdag. Därför är det möjligt att inte alla avbetalningar av en SIP investeras på samma datum. Du kan ha startat en SIP den 15:e i varje månad, men om den 15:e är en marknadshelg, investeras dina pengar den 16:e eller nästa arbetsdag.

- Alla månader har inte 31 dagar. Februari har bara 28 dagar (29 dagar under ett skottår). Därför, om datumet (29, 30, 31) inte infaller i en viss månad, investeras SIP-avbetalningen på nästa affär (1

st

nästa månad eller senare).

Vad säger informationen oss?

I tabellen ovan har jag visat, för vart och ett av SIP-datumen, avvikelsen från det genomsnittliga ackumulerade beloppet. Genomsnittligt ackumulerat belopp är det enkla medelvärdet av de ackumulerade beloppen för 31 SIP-datum. Och avvikelsen är för skillnaden i absoluta belopp och inte XIRR.

Skillnaden är inte mycket. Över 20 år är skillnaden mellan minimum och maximum cirka 1,3 %. Jag förstår inte statistik mycket men jag skulle inte bry mig om att optimera för en så liten skillnad.

Under dessa 20 år, 9

th

har varit det sämsta SIP-datumet och den 23

rd

har varit bäst.

Låt oss nu dela upp denna period i två delar.

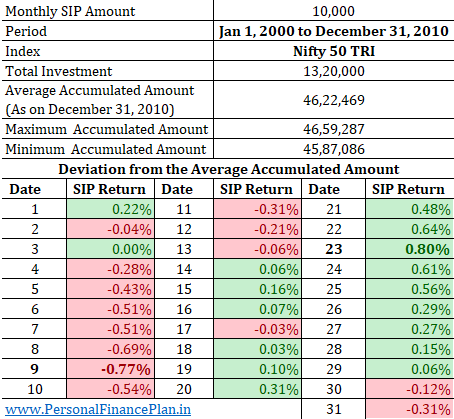

- 1 januari 2000 till 31 december 2010 (132 månader)

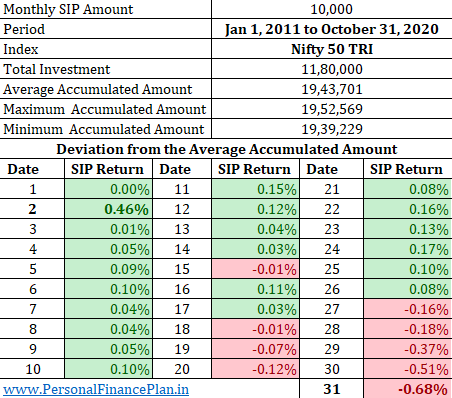

- 1 januari 2011 till 31 oktober 2020 (118 månader)

Och gör en liknande analys för dessa två perioder.

1 januari 2000 till 31 december 2010

Skillnaden mellan de bästa (23

rd

) och det värsta (9

e

) är cirka 1,5 %.

1 januari 2011 till 31 oktober 2020

Skillnaden mellan de bästa (2

nd

) och det värsta (31

st

) är cirka 1,1 %. Återigen inte mycket.

Skillnaden mellan 9

th

och 23

e

är (skillnaden var störst mellan dessa två datum i de tidigare två jämförelserna) är cirka 0,1 %. I huvudsak kommer huvuddelen av skillnaden från perioden 2000-2010.

Varningar

- Jag har använt Nifty 50 TRI för denna analys. Andra index (midcap eller small cap-index) kan visa ett mönster (även om jag förväntar mig att resultaten är liknande).

- Du kanske investerar i en aktivt förvaltad fond. Det kan visa ett annat mönster. Återigen, jag förväntar mig att resultaten är liknande.

Jag tror att du har bättre och viktigare saker att fokusera på i din portfölj än att lista ut det bästa SIP-datumet för investeringar i fonder. För mig verkar det vara en övning i meningslöshet. Din tid och ansträngning spenderas bättre på att hålla fast vid rätt tillgångsallokering, regelbunden portföljombalansering och göra saker som du tycker om.

Som jag sa tidigare, vad är ditt lyckliga datum?

Datakälla :NiftyIndices.com

Ytterligare länkar

Under de senaste månaderna har vi testat olika investeringsstrategier eller idéer och jämfört resultatet med Köp-och-håll Nifty 50-portföljen. I några av de tidigare inläggen har vi:

- Undersökt huruvida lägga till en internationell aktiefond och guld till en aktieportfölj har förbättrat avkastningen och minskat volatiliteten.

- Fungerar Momentum Investing i Indien?

- Beslår lågvolatilitetsinvesteringar Nifty och Sensex?

- Prestationsjämförelse:Investera på 52-veckors lägsta värden kontra investeringar på 52 veckors toppar

- Nifty 200 Momentum 30 Index:Performance Review

- Snygga faktorindex (värde, momentum, kvalitet, låg volatilitet, alfa):prestandajämförelse

- Nifty Alpha Low Volatility 30:Performance Review

- 50 % guld + 50 % eget kapital:Hur presterar portföljen?

- Vilken är den bästa tillgångsallokeringen för din portfölj? 50:50, 60:40 eller 70:30?

- Tänkte på uppgifterna för de senaste 20 åren för att se om pris-vinstmultipeln (PE) säger oss något om den framtida avkastningen. Det gör det, eller har åtminstone gjort det tidigare.

- Testat en momentumstrategi för att växla mellan Nifty 50 och en likvid fond och jämförde resultatet med en enkel 50:50 årlig ombalanserad portfölj av Nifty indexfond och likvid fond.

- Använde en enkel rörligt genomsnittsbaserad strategi för marknadsinträde och utträde och jämförde prestandan med Köp-och-håll Nifty 50 under de senaste två decennierna.

- Jämförde prestandan för Nifty Next 50 med Nifty 50 under de senaste två decennierna.

- Jämförde prestandan för Nifty 50 Equal Weight vs Nifty 50 vs Nifty 50 under de senaste 20 åren.

- Ingenting fungerar hela tiden. Använde Nifty 50, Nifty MidCap 150 och Nifty Small Cap 250 index för att visa att intuitiva investeringsval ibland inte fungerar.

- Jämförde resultatet för två populära balanserade fonder med en enkel kombination av en indexfond och en likvid fond.

- Jämförde resultatet för en populär dynamisk tillgångsallokeringsfond (Balanced benefit fund) med en aktieindexfond och se om den har kunnat ge rimlig avkastning vid låg volatilitet.