Under min uppväxt lärde mina föräldrar mig vikten av att spara pengar. Tanken var att om jag sparade pengar skulle jag ha tillräckligt när jag blir vuxen.

Tyvärr, när jag blev äldre, blev jag utsatt för inflationens verklighet. Om man tittar på 0,5 % p.a. räntorna på mitt bankkonto hjälpte inte heller. (Du kan ha tillgång till högre räntor om du sparar en större summa pengar i banker, men de flesta av dem betalar högst 4%.)

Men saker och ting har förändrats. Med tillkomsten av kryptovaluta och DeFi har vi nu tillgång till sparkonton för kryptovaluta som lovar högre årlig avkastning – vissa så mycket som 19,5 %!

I följande avsnitt kommer jag att utforska de bästa kryptosparkonton du kan överväga. Observera att vi inte kommer att beröra staking och andra former av DeFi-avkastningsgenereringsprotokoll i den här artikeln.

InnehållsförteckningMen först, här är en jämförelsetabell som ger dig en översikt:

(Svep eller scrolla åt höger för mer, klicka på rubriken för att sortera.)

| Crypto Savings Account Platform | Bitcoin APY | Ethereum APY | USDT APY | DAI APY | USDC APY | UST APY | Är dina pengar försäkrade? | Finns det ett minimibelopp? | Uttagsavgift | Kan du dra dig tillbaka omedelbart? | Kan du öka dina avkastningar? |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Hodlnaut | 7,46 % | 7,46 % | 12,73 % | 8,32 % | 12,73 % | - | Nej, men du kan ansöka om Nexus-försäkring | Nej | Ja, varierar med mynt | Ingen minimiperiod för spärr | Veckovis (görs manuellt) |

| Tokenize Exchange | 7 % | 7 % | 12 % | 12 % | 12 % | - | Nej | Ja, beror på mynt | Ja, 0,02 % | Minst 30 dagar, kan endast göra uttag den 2 - 8:e varje månad | Månatlig, under Sammansatt avkastning |

| Ledn | 6,25 % | - | - | - | 9,50 % | - | Ja, via deras vårdnadshavare BitGo | Nej | Ja, varierar med mynt Det finns dagliga uttagsgränser | Ingen minsta hållperiod | Dagligen |

| YouHodler | 4,80 % | 5,50 % | 12,30 % | 12,00 % | 12,00 % | - | Ja | Ja, motsvarande 100 USD | Ja Banköverföring:USD (SWIFT) - 1,5 % (minst 70 USD) eller varierar med mynt | 7 dagars avräkningsperiod | Veckovis |

| Celcius | 6,20 % | 5,35 % | 10 % | 10 % | 10 % | - | Ja, via deras vårdnadshavare Fireblocks | Nej | Nej | Ingen minsta hållperiod | Veckovis |

| CakeDeFi | 3,5 % + potentiell bonus på 2,5 % | 3,5 % + potentiell bonus på 2,5 % | 7 % | - | 7 % | - | Ja | Nej | Ja, varierar med mynt | 4 veckors förvaringstid, utlåningen sker i partier | Månatlig (görs manuellt) |

| BlockFi | 4,50 % | 5,00 % | 9,50 % | 9 % | 9 % | - | Nej | Nej | 1 gratis uttag per månad | Ingen minimiperiod för hållning, men ett uttag tar 1 dag att behandla | Dagligen |

| aax | 4,00 % | 4,00 % | 6,35 % | 2,50 % | 6,50 % | - | Nej | Ja, beror på mynt | Ja, varierar med mynt | Ingen minimiperiod för spärr | Dagligen (görs manuellt) |

| Tvillingarna | 1,49 % | 2,05 % | - | 7,99 % | - | 7,99 % | Ja | Nej | Nej | Upp till 5 dagar att returnera pengar om volymen är hög | Dagligen (görs manuellt) |

| Crypto.com | 1,50 % | 3,50 % | 6 % | 6 % | 6 % | - | Ja | Ja, beror på mynt | Ja | Ingen minimiperiod för spärr | Veckovis (görs manuellt, du måste uppfylla minimikraven för insättning) |

| nexo | 4,00 % | 4,00 % | 8,00 % | 8,00 % | 8,00 % | - | Ja | Nej | 1 gratis uttag per månad | Ingen minimiperiod för spärr | Dagligen |

| Yearn.Finance (dApp) | - | 1,63 % | 4,27 % | 4,80 % | - | - | Nej, men de kör ett säkerhetsprotokoll | Nej | Nej, men det finns en 20 % resultatavgift och 2 % förvaltningsavgift | Ingen minimiperiod för spärr | Auto |

| Ankare (dApp) | - | - | - | - | - | 19,50 % | Nej, men du kan ansöka om Nexus-försäkring | 1 | Ja, beror på beloppet som dras ut | Ingen minimiperiod för spärr | Auto |

| Dezy | - | - | 5 % | Nej | 200 USD | Nej | Ingen minsta hållperiod | Nej |

P.S. om du är ny på krypto, gå på vår nästa livemästarklass för att lära dig grunderna.

Kryptovalutasparkonton fungerar som traditionella bankkonton. Du sätter in dina pengar på kontot, får ränta och njuter av likviditet på dina pengar.

Traditionellt sparkonto kontra kryptosparkonto

| Traditionellt sparkonto | Kryptosparkonto | |

|---|---|---|

| Insättning | Fiat | Krypto |

| Avkastning | 0,5 – 4 % | 1 – 13 % |

| Likviditet | hög | hög |

| Marknadsrisk | Lägre | Högre (förutsatt högre volatilitet) |

| Regler | Regeringar reglerar vanligtvis banker | Inte alla kryptosparkonton är reglerade |

| Försäkring: | I Singapore är upp till 75 000 USD av vår insättning på varje bank skyddad av insättningsförsäkringssystemet | Inte alla kryptosparplattformar försäkrar din insättning |

Så varför betalar bankerna dig ränta?

Tja, vanligtvis lånar banker ut dina "lagrade" pengar. I utbyte mot att de använder dina pengar delar de sedan en liten del av vinsten med dig. Krypto-sparkonton fungerar på samma sätt. Därför kan de också kallas kryptolånekonton.

I skrivande stund ger Hodlnaut de högsta sparsatserna på Bitcoin. Om du planerar att köpa och ägna dig åt Bitcoin, kan det låta dig växa dina Bitcoins medan du rider på pristillväxten och volatiliteten. Du kan kolla Hodlnauts senaste räntor här.

Hodlnaut är en Singapore-baserad plattform skapad för att hjälpa hodlers få ut det mesta av sina kryptovalutor.

De har kontor i Singapore och Hong Kong och har fått ett undantag från Payment Services Act av MAS. Det betyder att de är befriade från att inneha en licens medan MAS tar reda på hur man reglerar kryptoföretag.

Enkelt uttryckt betyder detta att du inte behöver oroa dig för att de förbjuds som Binance.com nyligen var.

Kryptovalutor erbjuds

Hodlnaut erbjuder endast avkastning på sex kryptovalutor:Bitcoin, Ethereum, Dai, USDC, USDT och WBTC.

Ingen lagringsperiod

Det finns ingen innehavstid och ränta betalas ut varje vecka. Så om du behöver ta ut dina mynt för att köpa en cool NFT kan du göra det när som helst.

Kan inte finansiera med fiat-valuta eller köpa krypto direkt

Hodlnaut är inte ett utbyte, så du kan inte köpa mynt direkt från dem. Det betyder att du måste sätta in dina mynt manuellt från en kryptovalutabörs.

Du kan använda ett utbyte som Gemini (som kommer med gratis uttag) för att köpa mynten och sedan överföra dem till Hodlnaut.

Uttagsavgifter + inget direkt fiat-uttag

Observera att Hodlnaut tar ut uttagsavgifter baserat på myntet:

Vid skrivandet är 100 S$ ungefär 0,0012 BTC. Om du skulle ta ut 0,0012BTC skulle transaktionskostnaden vara 33%!

Med det sagt får du 1 gratis uttag per månad , vilket borde vara tillräckligt för hodlers.

Du kan inte omedelbart ta ut dina innehav i fiat-kontanter heller. Istället måste du ta ut dina innehav till en börs och ta ut det därifrån.

Försäkring är valfritt

Hodlnaut försäkrar inte en klients kryptovalutor direkt. Du kan dock välja att köpa en Nexus-försäkring för att skydda dina pengar i händelse av att Hodlnaut blir hackad eller om de stoppar uttag i mer än 90 dagar.

Lätt att komma igång:Lås upp högre intresse i två steg

Huvuddraget för Hodlnaut enligt min åsikt är att du kan börja tjäna högre ränta i bara två steg:

När överföringen har lyckats börjar du samla på dig ränta. Och med det 1x gratis månatliga uttaget kan du skicka din krypto ut till vilken börs som helst och ta ut pengar därifrån. Enkelt sätt att börja tjäna avkastning.

Observera att Hodlnaut säger att deras KYC-process tar 3 till 5 arbetsdagar. Men enligt min erfarenhet tog det ungefär sju arbetsdagar, så du kan behöva ha tålamod.

Du kan registrera dig för ett Hodlnaut-konto här (referenslänk).

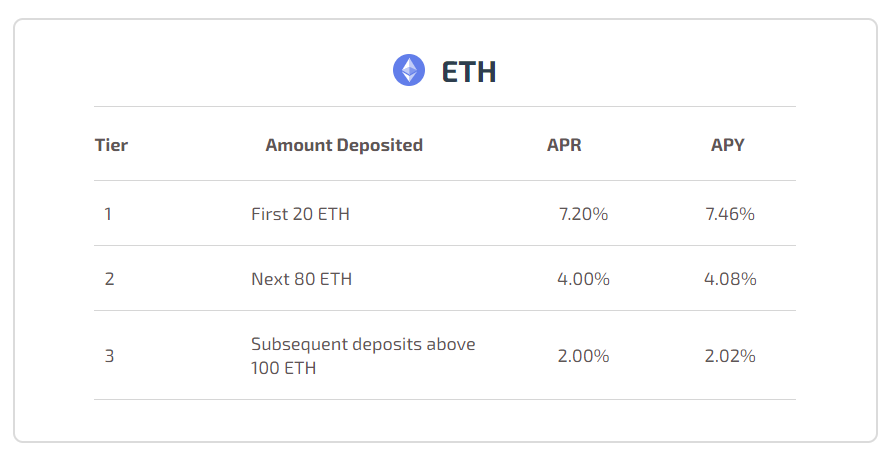

Kryptosparkontot med den högsta avkastningen för Ethereum är också Hodlnaut, som ger upp till 7,46 % APY på ditt Ethereum.

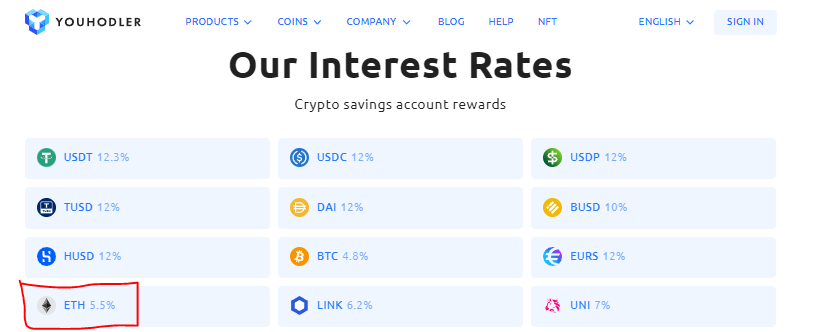

Youhodler är en annan utlåningsplattform för kryptovaluta som låter användare låna upp till 90 % belåningsgrad.

De erbjuder upp till 12,3 % APY på USDT när de skrivs. Du kan kontrollera deras senaste räntor här.

Kryptovalutor erbjuds

Du kan tjäna ränta på 39 kryptovalutor på Youhodler.

Den accepterar inte SGD direkt

YouHodler accepterar inte Singapore-dollar.

För att köpa kryptovalutor inom Youhodler-plattformen kan du göra en banköverföring. Vid det här laget accepterar de endast USD, EUR, GPB och CHF. Avgifter kan tillkomma.

Om APY:erna lockar dig kanske du tycker att det är lättare (och möjligen billigare) att köpa kryptovaluta från Gemini innan du överför den.

Uttagsavgifter

På samma sätt kan du dra ut dina innehav till fiat med hjälp av banköverföring. Alternativt kan du också överföra din krypto till en annan plånbok eller börs. Avgifterna varierar för varje mynt och delas inte offentligt.

Medlen är försäkrade med Ledger Vault

YouHodler har ett försäkringsskydd av Ledger Vault på upp till 150 miljoner USD. Alla deras pengar lagras i en blandning av varm och kall plånboksförvaring.

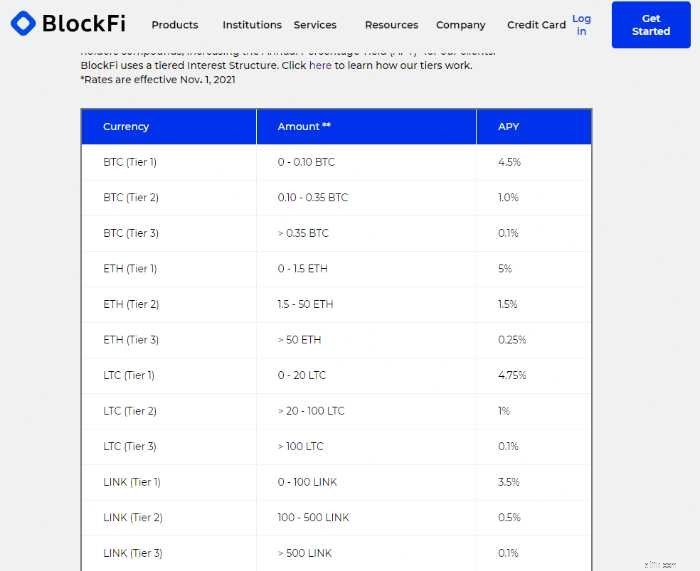

BlockFi är en populär DeFi-plattform som drivs av en matchad huvudplånbok och en utlåningsplattform.

Det tillåter individer att tjäna ränta på sina kryptoinnehav via BlockFi Interest Account (BIA), låna mot sina digitala tillgångar och njuta av nollavgifter på affärer.

Kryptovalutor erbjuds

BlockFi låter dig tjäna ränta på 13 kryptovalutor.

APY du får beror på vilket mynt du har och hur mycket du allokerar till BIA. Du kan kontrollera de senaste priserna på BlockFi här.

Det finns ett minsta uttag på 5 000 USD plus en avgift för att överföra din USD tillbaka till en Singapore bank.

BlockFi erbjuder dock ett gratis uttag för valfritt kryptomynt + ett gratis uttag för valfritt stablecoin varje månad. Därför kan du ta ut dina mynt till en annan kryptovaluta-plånbok eller utbyte som Gemini. Där kan du konvertera tillbaka den till fiat och skicka den till ditt bankkonto i Singapore.

Även om det är en populär plattform, är räntorna som erbjuds av BlockFi för närvarande inte de mest attraktiva.

Stablecoins är kryptovalutor vars priser är knutna till verkliga tillgångar. På grund av detta kan de upprätthålla ett stabilt värde. Några exempel inkluderar Tether (aka USDT), USDC by Circle och Dai.

Många plattformar erbjuder spar-/lånetjänster på stablecoins, och dessa erbjuder den bästa avkastningen:

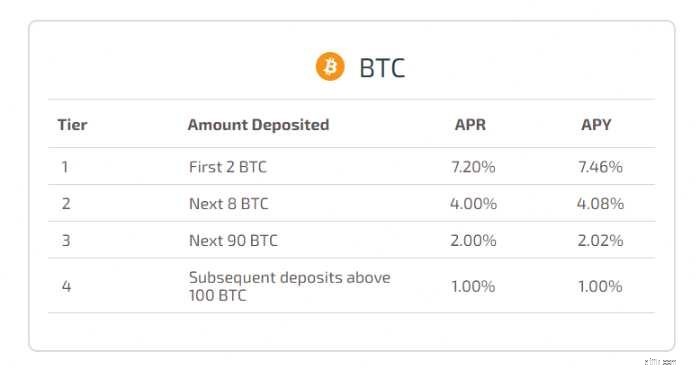

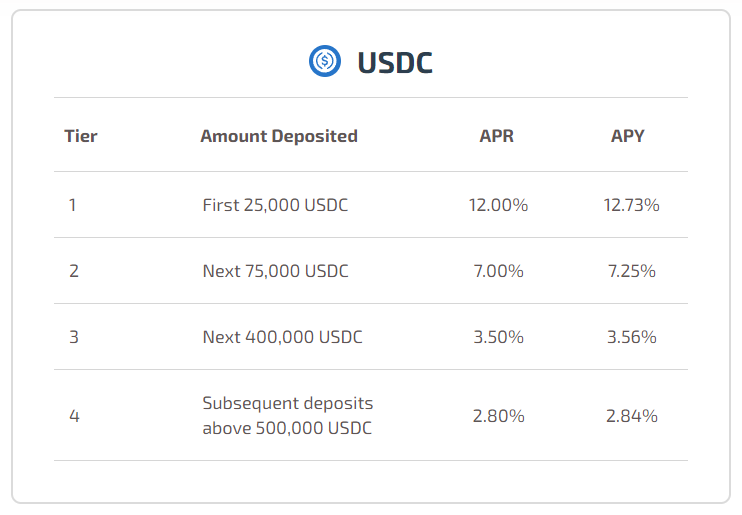

Än en gång toppar Hodlnaut listan med sin attraktiva APY:

Observera att Hodlnauts avkastning är uppdelad. Detta innebär att din berättigade avkastning sjunker med högre insättningar. Men jag är säker på att det finns lösningar.

Youhodler kommer nära med en APY på 12,3 % på USDT och 12 % på USDC.

Om du föredrar att spara med Dai kan YouHodler vara något för dig.

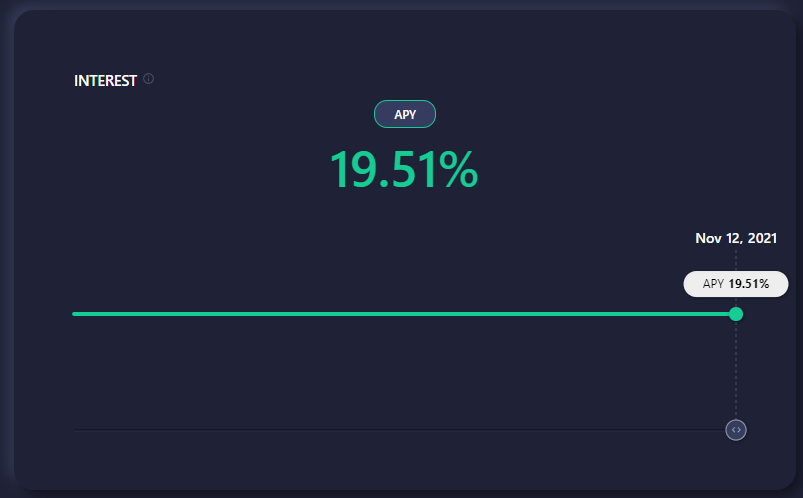

Anchor är ett sparprotokoll dApp byggt på Terra blockchain. Det ger dig tillgång till lågvolatil avkastning på din Terra stablecoin-insättning. I skrivande stund ligger avkastningen på UST på 19,51% APY. UST eller TerraUSD är det stabila myntet i Terra blockchain.

Anchor tillåter också användare att låna UST och binda LUNA på protokollet.

För att få ränta på din UST måste du först konvertera din fiat till UST på en kryptobörs. Sedan måste du skicka UST till din TerraStation-plånbok och sätta in den på Anchor.

Om du är intresserad av en genomgång, låt oss veta i kommentarerna nedan.

För att lära dig mer kan du läsa Anchor Protocols white paper här och Terra white paper här.

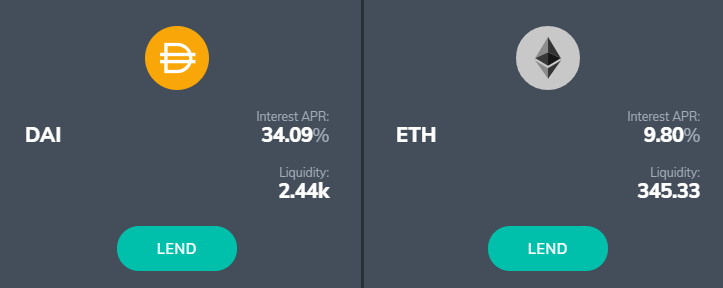

Fulcrum är en DeFi-app för utlåning och marginalhandel. Det körs på bZx-protokollet och låter användare låna ut sina kryptovalutor på blockkedjorna Ethereum, Bitcoin och Polygon.

Fulcrums räntor förändras alltid, det finns veckor då det kan verka lockande:

Även om Fulcrum hävdar att det är säkert att använda, fanns det ett par röda flaggor.

VARFÖR FINNS DET INTE I DIN SAMMANFATTNINGSTABELL?

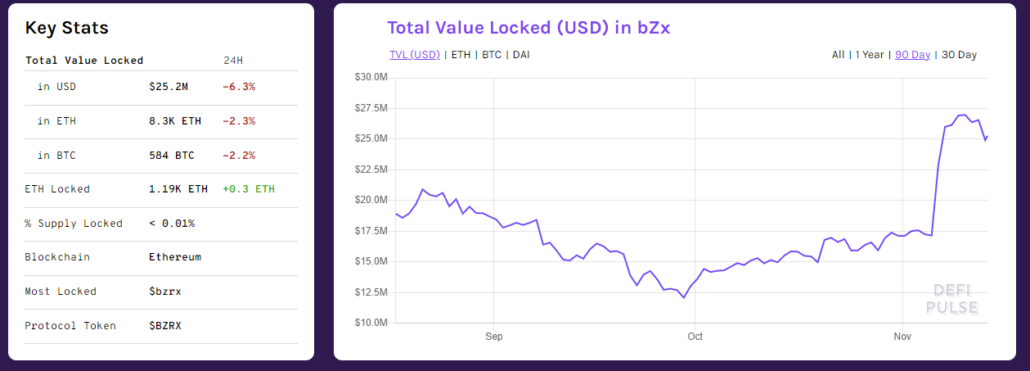

Fulcrums priser kan vara lockande och de kan förmodligen leverera sina marknadsförda APY. Enligt DeFi Pulse har bZx-protokollet ett värde på cirka 24 miljoner USD inlåst.

Problemet ligger inte i om de kan uppfylla sitt utlovade intresse eller inte. Istället ligger det i protokollets sårbarheter.

Sårbarheter

Vanligtvis, när ett protokoll eller dApp hackas en gång, är användarna fortfarande bekväma nog att ge det en andra chans. Detta beror på att teamet skulle vara i hög beredskap och de skulle lägga mer kraft på att stärka sin säkerhet.

Tyvärr kan jag inte säga detsamma om det här projektet. Det är verkligen suay (eller så kanske laget helt enkelt inte bryr sig), eftersom det har förlorat en hel del pengar från flera "hack".

Du kan använda deras protokoll för att jaga efter de höga avkastningarna. Observera dock att detta är ett mycket högriskspel. Och med tanke på tillväxten av DeFi skulle det finnas dApps som liknar Fulcrum; det vill säga plattformar som ger hög avkastning tillsammans med hög risk.

Kom därför ihåg att alltid göra din egen forskning innan du lägger in dina hårt tjäna pengar!

Skördarna ovan ser verkligen attraktiva ut. Trots det kan vissa tycka att det är för jobbigt att behöva överföra mynt. Andra kan också vara oroliga att de kan glömma var de parkerade sina tillgångar, med tanke på att det finns många plånböcker och konton att hantera.

Om det är du, så har jag goda nyheter till dig. Din kryptobörs, vad den än kan vara, erbjuder förmodligen också ett "Tjäna" eller "Spara"-program i sitt gränssnitt. Om du är lat kan du helt enkelt sätta in, köpa och hålla dina fiat- och kryptovalutor på den enda plattformen.

7 % APY på Bitcoin och Ethereum och 12 % på stablecoins som Dai, USDT och USDC

Tokenize Exchange har sitt huvudkontor i Singapore. Det är undantaget från MAS PS Act under sitt holdingbolag, Amazingtech Pte Ltd. Som namnet antyder är det också en kryptobörs.

Kryptovalutor erbjuds

Under dess Crypto Earn-tjänst kan du satsa och tjäna avkastning för 47 kryptovalutor:

Observera att det finns en minsta lagringsperiod på 30 dagar, samt ett varierande minimibelopp som krävs för varje kryptovaluta. Du kan låsa upp högre avkastning och flexibla insättningsperioder genom att satsa TKX, Tokenize Exchanges egna tokens.

Att satsa TKX kommer också med andra medlemsförmåner som ligger utanför ramen för denna artikel.

Uttagsavgifter tillkommer

Du måste betala en uttagsavgift när du flyttar dina kryptovalutor från Tokenize Exchange-plattformen. Dessa avgifter varierar med typen av kryptovaluta, så du kan kontrollera den här listan för de senaste avgifterna och uttagsgränserna.

Medlen är inte försäkrade

Dina medel är inte försäkrade, men Tokenize säger att "klientfonder är strukturerade för att ligga överst i kapitalstapeln och Tokenize skulle ta en förlust innan någon kund skulle göra det."

Om du inte är bekväm med risken att ha pengar fastnat i en månad och oförmågan att ta ut pengar i händelse av en Black Swan-händelse, kanske Tokenizes högre avkastning inte är något för dig.

Du kan sätta in SGD från din bank

Det är ganska dyrt att finansiera och handla med SGD på Tokenize. För de flesta användare i den "normala" nivån måste du sätta in pengar på ditt konto via Xfer. Det tillkommer en avgift på 0,55 % för varje insättning.

Premium-medlemmar (kostar 160 TKX*) och Platinum (kostar 800TKX + insats 800 TKX) kan sätta in SGD direkt från en bank gratis. Alternativt kan du sätta in pengar på ditt konto i USD gratis.

*I skrivande stund handlas TKX för cirka 10 USD.

Handelsavgifterna är lite höga

Om du är en normal nivåanvändare är handelsavgiften för fiat-till-krypto-affärer 0,8% medan krypto-till-krypto-affärer är 0,25%. Du kanske vill använda en börs som Gemini för att köpa och överföra stablecoins till Tokenize istället.

Som sagt, deras sparande är den högsta i skrivande stund och de har undantagits från PS-lagen. Därför skulle jag använda mitt Tokenize Exchange-konto för att hålla det mesta av mitt Ethereum.

Om det inte låter som för mycket arbete kan du registrera dig för ett konto här.

4 % APY på Bitcoin och Ethereum och 2,5–6,5 % på stablecoins som Dai, USDT och USDC

AAX är en Hong Kong-baserad plattform som drivs av London Stock Exchange Groups Millennium Exchange-matchningsmotor. Om du känner dig säkrare med att veta att den samarbetar med en befintlig börs är detta en plusfaktor. Om du inte gillar tanken på att den är kopplad till TradFi kan detta vara en negativ faktor.

AAX är befriad från att inneha en licens enligt MAS’ PS Act.

Kryptovalutor erbjuds

AAX:s Spartjänst erbjuder både flexibelt sparande och fast insättning, med varierande avkastning. De erbjuder sparalternativ på över 100 mynt, inklusive $PSG och $SHIB.

I skrivande stund har de kampanjer på sina fasta sparpengar. Dessa fungerar som fasta insättningsplaner, så notera minimiprenumerationen och låsningstiden:

Inte försäkrad, men följer "Cryptocurrency Security Standard (CCSS)"

Enligt AAX har säkerhet högsta prioritet. De flesta av deras digitala tillgångar hålls förmodligen i säkra offlinelagringsutrymmen.

Kan inte sätta in SGD

I skrivande stund kan användare inte sätta in fiat SGD direkt på AAX.com. Istället kan du skicka kryptovaluta till adressen under ditt konto.

Uttagsavgifter

AAX.com tar ut en uttagsavgift som varierar med varje mynt. Du hittar den fullständiga listan över avgifter här.

Sidanteckning:det verkar som att vi inte behöver göra KYC på AAX om vi bara har för avsikt att sätta in, överföra och ta ut under 1BTC.

1,49 % APY på Bitcoin, 2,05 % APY på Ethereum och 7,99 % APY på stablecoins som Dai och UST

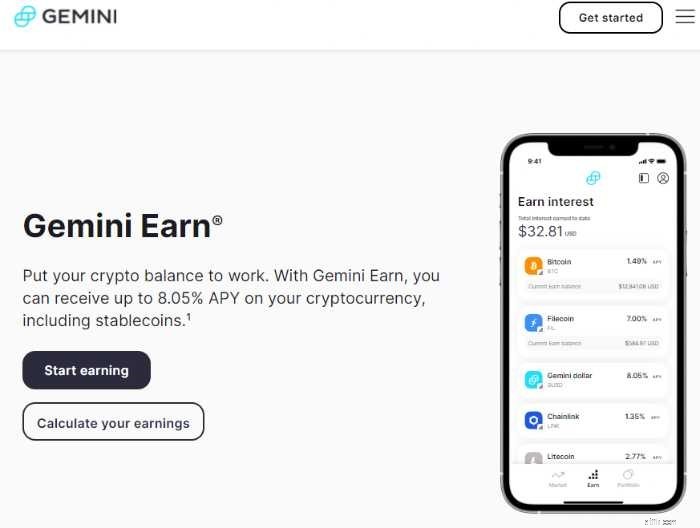

Gemini är en kryptovalutabörs som vi har rekommenderat. Den är befriad från att inneha en licens enligt MAS’ PS Act.

Om du redan använder Gemini kan du omedelbart börja tjäna ränta på din krypto med deras utlåningsprogram, Gemini Earn.

Du kan tjäna ränta med över 40 kryptovalutor som Bitcoin, Ethereum och till och med Axie Infinity, såväl som på stablecoins som TerraUSD och Dai.

Inget lägsta insättningsbelopp eller lagringsperioder

Det finns inget minimibelopp eller tidsperiod som upprätthålls. Din ränta betalas dagligen, från och med dagen efter att du har flyttat dina mynt till Earn.

Avgifter återspeglas redan i APY

Gemini tar en agentavgift på lånen innan du betalar. Därför är APY:erna det belopp du kommer att tjäna (observera att dessa kan variera beroende på marknadens krav).

Det betyder att det du ser är vad du får.

I skrivande stund ligger deras kurser för BTC och ETH mellan 1-2%. Du kan dock få upp till 7,99% APY med stablecoins som Dai och TerraUSD (UST). Du kan se de senaste Gemini Earn-priserna här.

Observera att Gemini Earn endast är tillgängligt i USA, Singapore och Hong Kong.

Lätt att tilldela och ta ut

Med bara några få tryck kan du allokera dina mynt till Gemini Earn genom att använda din Gemini-mobilapp eller ditt konto.

För att ta ut fiat SGD, sälj helt enkelt dina mynt och påbörja sedan ett uttag. Du kan använda FAST för att ta ut dina kontanter, vilket tar en dag att behandla. Tänk bara på att det finns ett tak på 20 000 S$ per uttag från Gemini.

Gemini Earn Funds är försäkrade av tredjepartspartners

Gemini har lagt vikt vid dess säkerhet. Den försäkrar sina kunders medel genom sin Digital Asset Insurance och håller även användarnas krypto i ett kylförvaringsförvar.

Men notera att medel under Gemini Earn-programmet inte är försäkrade av Gemini. Istället innehas de av tredjepartspartners.

För närvarande är Genesis huvudpartner för Gemini Earn. Det är ett dotterbolag till Digital Currency Group, och det hävdar att det försäkrar alla kryptovalutor som är under dess förvar.

4 % APY på Bitcoin och Ethereum och 8 % på stablecoins som Dai och USDC

Touted as the largest crypto lender, Nexo was launched in 2018. It also has an exchange from which you can buy and sell crypto. Its UI is pretty easy to navigate.

Although it offers better rates among exchanges, Nexo is NOT exempted from holding a licence under MAS’ PS Act.

This means that while we still have access to Nexo, we face the risk of having to shift assets if the platform is forced to stop serving Singapore users in the future. After all, this is happened to Binance.com and Huobi Global uers.

Cryptocurrencies offered

Nexo allows users to earn interest from 24 cryptocurrencies.

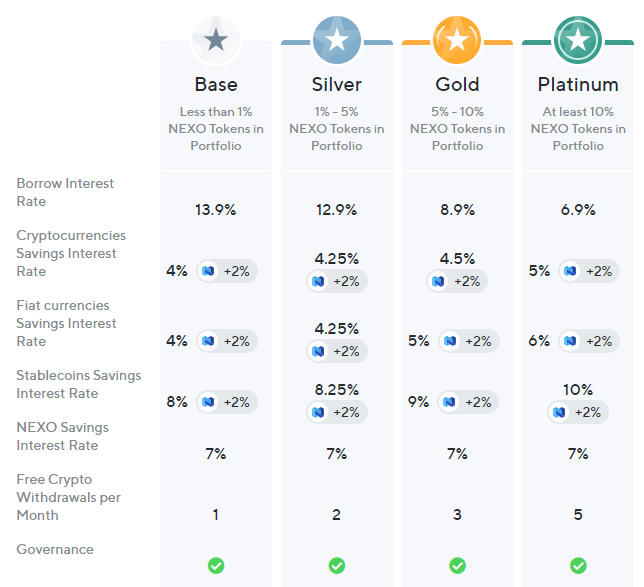

Higher yields and other perks with their loyalty program

Nexo seems to be building a loyalty-based ecosystem. Users are granted loyalty tiers based on the amount of NEXO Tokens held.

You will be rewarded with perks like free withdrawals and better yields based on your loyalty tier.

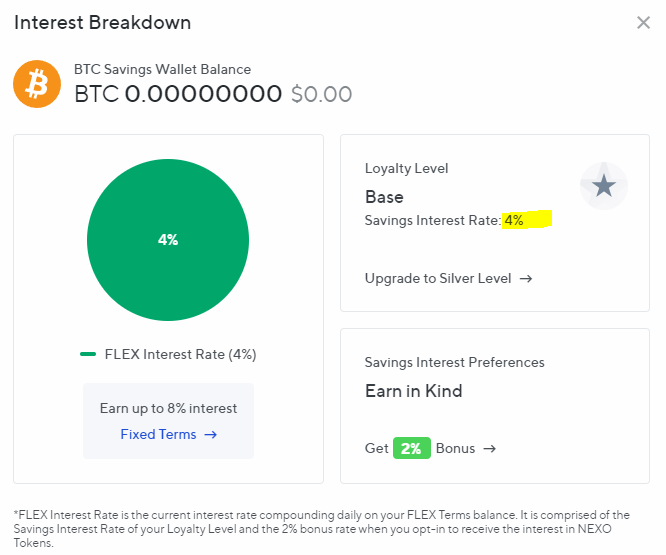

At the lowest tier, you can earn 4% on your Bitcoin and Ethereum holdings:

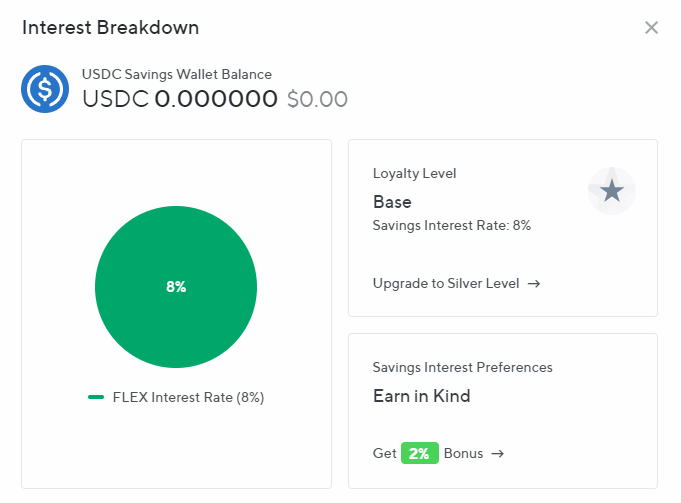

You can also earn 8% on stablecoins:

Opting to earn using NEXO tokens unlocks an additional 2% yield. However, you should note that NEXO tokens are not stablecoins, which means you will be exposed to further volatility.

If you want to chase higher yields, you can try to find a comfortable balance between the risk and reward of holding NEXO.

Your holdings are insured

Nexo stores its clients’ assets with BitGo, an insured qualified custodian. It insures against commercial crime for up to USD100M. It is also working with Ledger to insure assets up to USD375M.

Free Withdrawal (fiat)

Nexo mentions that it follows a #ZeroFees policy. This means that users can “make unlimited free-of-charge fiat withdrawals, crypto, and fiat transfers into their Nexo Wallet.”

All users are also entitled to one free crypto withdrawal per month. You can get more of this by holding the NEXO token (more on this below).

That said, there are three things to note:

1.5% APY on Bitcoin, 3.5% APY on Ethereum, and 6% on stablecoins like Dai, USDT and USDC

Crypto.com is another crypto exchange that is exempted from holding a license under MAS’ PS Act. Like others that were mentioned in this article, it has a service that lets its users earn interest on their coins.

Although it claims to provide up to 14.5% on its main page, actual yields are lower if you don’t plan on holding many CRO tokens. You can check the latest APYs that Crypto.com Earn offers here.

For even higher yields, you can choose to stake Crypto.com Coins (CRO). Stakers can also enjoy benefits on Crypto.com’s VISA card. It grants you a free Spotify subscription for staking USD400 worth of CRO.

Although similar in concept, staking is a whole other can of worms that should be covered in a separate article.

You may be able to get higher yields by fulfilling certain criteria on Crypto.com. However, I personally feel like it’s too much work. Plus, I don’t like the idea of having to stake USD400 in CRO to unlock higher yields.

Minimum deposit amount

There’s a minimum deposit required. This threshold depends on the coin you’re depositing into Crypto.com Earn. You can refer to the full list here.

At the time of writing, you need about $500 worth of BTC or $950 worth of ETH to start earning on Crypto.com.

Your deposit will earn interest in the same currency, and yields will be deposited into your crypto wallet every seven days.

Funds are insured

Crypto.com has an insurance fund that is said to cover all uncovered losses.

Furthermore, they hold the cryptocurrencies of all their users in a cold storage powered by Ledger Vault, which is secured by a USD750M cold storage insurance. In theory, this would reduce the risk of losing your cryptocurrencies to hacks and third party theft.

Suppose you want to beat the average yield of a traditional bank savings account, but don’t want to buy cryptocurrencies directly.

What if there’re platforms that let you deposit your fiat SGD, do all the work for you and lets you earn higher interest at the same time? Let’s explore an option and your potential risks:

If all the aforementioned options are too complicated for you, DeZy is a good way to start growing your money while you learn about crypto and DeFi yields. (But, they give you $10 just for signing up and verifying your account. #freemoney)

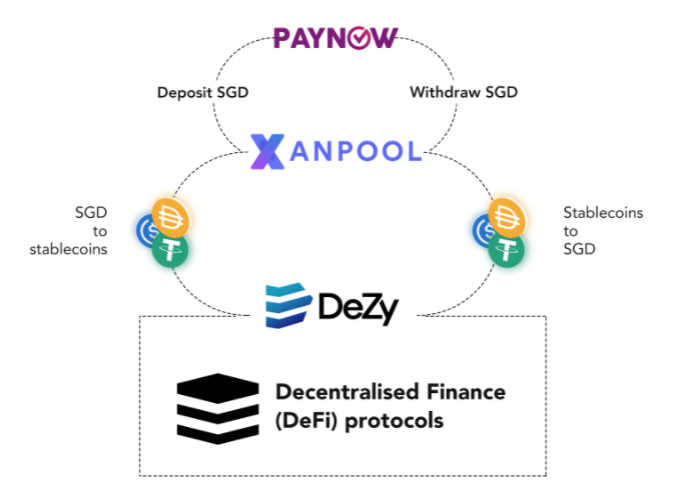

What is DeZy?

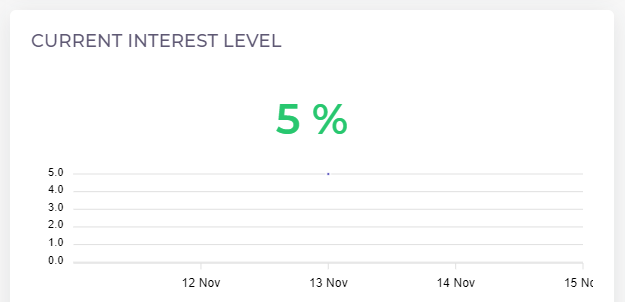

DeZy allows users to grow their money at an annual percentage yield of 5%.

The main draw to using DeZy is its simplicity. You can deposit Singapore Dollars directly through PayNow and immediately start earning 5% APY. There is no need to buy cryptocurrencies nor understand the underlying DeFi protocols.

The platform is created for the non-crypto audience, so the process to start is simple:

How does it work?

On the backend, DeZy will take your fiat SGD and convert it into a pool of stablecoins via Xanpool. Then, it will generate a stable yield by deploying the stablecoins through various DeFi protocols.

These transactions are said to be processed using “automation and programmatic processes,” and DeZy aims to provide a stable yield of 5.25% APY over the long term. At the time of writing, the interest level is at 5%.

DeZy mentions the use of DeFi protocols like Unagii, Vauld, and Orion on its FAQ page.

Key Risks

DeZy sounds like a great platform to start with, but there are a few issues that may be a cause for concern.

i) Lack of MAS license or PS Act exemption

First, DeZy is not exempted in the PS Act. According to their FAQ, they do not handle the custody of your funds; instead, the funds are distributed across DeFi protocols.

To me, this is a major risk because they could shut down their website anytime and users would not be able to get their funds back. I raised this concern in their Discord and was referred to this article where they state that “your funds are still present and recoverable on the blockchain. Through our on-boarding partners and through the security of the blockchain, your funds would still be technically retrievable.”

That said, given the minimalist UI and lack of accessible information, users with zero experience in crypto will definitely have trouble finding the relevant blockchain transaction details should DeZy go down.

ii) The question of credibility

Secondly, although their business is registered in Singapore, there is a lack of coverage about the project and the team. There are also little reviews online about the platform. All we know is that DeZy’s co-founder and CEO, Eric Dadoun, is a founding Partner at Impiro, a Singapore based VC fund that is backing DeZy.

Another thing that stood out to me is its security page, where there seems to be an over-emphasis on keeping your DeZy account safe using things like 2FA. However, there is little explanation of its “automation and programmatic processes ”. There is just a brief mention of some of the DeFi protocols it uses to generate yields under its FAQ page.

That said, DeZy is a relatively young company (it was founded in May 2021) and they might still be in the process of building up their documentation and website.

Their CEO Eric Dadoun answered questions regarding the risk of using DeZy in his recent interview with Yield Labs (from 1:01:01 onwards):

In the interview, he mentions a few key takeaways that you should note before considering DeZy:

Convenience comes with a price

I think that the risk is reasonable if DeZy allows you to grow your money faster than traditional banks. You may not understand how it works under the hood, but for a 5.25% APY, it seems like a fair price to pay.

However, you may think that it’s not worth the risk. After all, DeZy’s APY is still lower than the other platforms we looked at in this article. If so, then I would encourage you to learn more about DeFi. I also suggest that you use crypto savings accounts or protocols that could deliver higher returns for a similar risk to reward ratio.

That said, DeZy is giving new users $10 just for signing up and verifying their account. You can get your free $10 here.

Similar to DeZy, Outlet Finance allows users to deposit fiat cash and grow their money at higher yields.

But unlike DeZy, Outlet Finance has several (good) reviews on Trustpilot, and they have a smart contract insurance by Nexus Mutual. They have also launched a debit card for US users on Luna.

Unfortunately, it is not available for Singapore users yet.

There’s no free lunch. Although the yields of crypto savings accounts are highly attractive, they come with considerable risks.

Cryptocurrency is a new frontier. While governments are still wrapping their heads around the concept and figuring out ways for fiat currencies and markets to co-exist with cryptocurrencies, regulations remain relatively loose.

This also means that:

In Singapore, up to $75,000 of your deposit in each bank is protected by the Deposit Insurance Scheme. However, not every crypto savings platform provides insurance on your deposits.

The platform risk is very real. There has been a history of platform hacks like the infamous Mt Gox hack. Do keep in mind that you are taking on the risk of losing your deposits in the case of such hacks.

If you value security over yield, read our guide on crypto hardware wallets instead.

Depending on the platform you use, you may not have the liquidity that bank savings accounts can give you.

On platforms like Nexo and protocols like Yearn Finance, there are lock-up periods where you would not be able to withdraw your coins in exchange for higher yields.

Meanwhile, withdrawals on platforms like Gemini and Youhodler might take a few days. This leads to the next risk:

While earning higher yields, your crypto portfolio remains susceptible to market volatility. For example, earning 7% on Bitcoin during a bear market may be uncomfortable for you, given that there had just been a price drop of 40%. That said, if you’re planning to hodl for the long term, you should be mentally prepared for this risk.

Now, price volatility doesn’t apply if you’re capturing yields using stablecoins. However, stablecoins do come with their own set of risks:

Although stablecoins provide a range of utility across various protocols, their underlying value remains debatable.

Koning suggests that stablecoins are like loans. You lend them to stablecoin entities like Tether and Circle (behind USDC), and as it is with any credit, there is a possibility that you would never get your principal back.

Time is money. In summary,

The information is accurate at the point of writing, but you should check for the latest rates before deciding if this is for you.

I like to keep things simple. I do not earn on my Bitcoin, instead opting to store it in a hardware wallet like Ledger. Meanwhile, I earn yields on Ethereum in Hodlnaut, stablecoins like UST via Anchor and for altcoins with smaller positions, I just use Gemini Earn.

And since I’m lazy, I tend to avoid platforms with convoluted reward tiers or those that require me to hold the platform’s native coins. If you don’t mind putting in the extra effort and taking up a little more risk, you could consider unlocking higher yields on platforms like Nexo.

The best crypto savings account for you is the one that suits your risk appetite and convenience. Remember that there are risks involved, so do your own research and only use money you can afford to lose.

If you’re looking to get started in cryptocurrency, join our crypto trainers for a live masterclass to get your basics down.