Storbritanniens skatteuppbördsorgan, HMRC (Her Majesty's Revenue and Customs ), har börjat tillämpa sina policyer för kryptoskatt mer aggressivt . Eftersom kryptovalutor som bitcoin har vuxit i popularitet under åren, har antalet människor som tjänar pengar genom att investera eller handla med dem också ökat. Enligt de brittiska kryptoskattereglerna betraktas denna inkomst som kapitalvinst och är följaktligen föremål för kapitalvinstskatt .

Skatter kan vara ett komplicerat ämne. I den här guiden bryter vi ner allt du behöver veta när det kommer till kryptovalutaskatter för brittiska medborgare.

Om du läser den här guiden är det troligt att du redan har sysslat med kryptovalutor som bitcoin. Vi kommer inte att göra en djupdykning i kryptons grunder i detta stycke, men vi kommer att förklara hur den brittiska regeringen ser på dem.

I deras policydokument , HMRC förklarar att kryptotillgångar (eller "kryptovaluta" som de också kallas) är kryptografiskt säkrade digitala representationer av värde eller avtalsenliga rättigheter som kan vara:

Det finns olika typer av kryptotillgångar inklusive utbytestokens, verktygstoken och säkerhetstokens. HMRC inte anser att kryptovaluta är valuta eller pengar.

Ur ett skatteperspektiv är investeringar i kryptovaluta mycket likt att investera i andra tillgångar som aktier, obligationer och fastigheter. Det betyder att kapitalvinster och förlustregler gäller när du gör dig av med din kryptovaluta. "Kortering" är ett brett begrepp som i huvudsak betyder när du blir av med en kryptovaluta.

HMRC förklarar att avyttringar inkluderar:

Så du "slänger" officiellt din krypto när du utför något av dessa fyra scenarier, och du är föremål för reavinstskatt på eventuella vinster du inser – liknande om du skulle göra dig av med aktier eller andra former av investeringar.

Christopher köper 1 BTC för £5 000 i juli. Två månader senare säljer han den där 1 BTC för £7 000. Christopher erkänner en reavinst på £2 000 på försäljningen/avyttringen av hans 1 BTC.

Meg köper 20 XRP för £50. En månad senare byter hon 20 XRP mot 0,05 ETH. Vid tidpunkten för handeln är det verkliga marknadsvärdet på 0,05 ETH £70. Meg erkänner en reavinst på £20 på denna handel av hennes XRP.

John köper 1 ETH för £100. En vecka senare använder han sin 1 ETH för att köpa en ny platt-TV. Vid tidpunkten för köpet har hans 1 ETH ett marknadsvärde på £120. John erkänner en reavinst på £20 på att avyttra sin 1 ETH för att köpa sin TV.

I exemplen ovan är realisationsvinstberäkningen extremt enkel eftersom det bara finns två transaktioner att ta hänsyn till. Formeln vi använder för att beräkna dessa kapitalvinster och kapitalförluster är följande:

Räkligt marknadsvärde - kostnadsbas =vinst/förlust

Riktigt marknadsvärde är marknadspriset för kryptovalutan vid den tidpunkt då du sålde, handlade eller gjorde dig av med den. Kostnadsbas hänvisar till det belopp det kostade dig att förvärva myntet.

I vårt första exempel ovan är £5 000 Christophers kostnadsbas och £7 000 är det verkliga marknadsvärdet vid tidpunkten för försäljningen. Detta resulterar i en reavinst på £2 000.

Att beräkna kapitalvinster och förluster från dina kryptotransaktioner blir lite mer komplicerat när du har flera transaktioner att ta hänsyn till. Storbritannien kräver en specifik typ av metod för att beräkna kostnadsbasen för dina mynt, känd som Delad poolredovisning .

Med delad poolad redovisningsmetoden , du beräknar i princip alla kostnader du har haft för att förvärva din krypto. Du tar dessa medelvärden för att komma fram till din kostnadsbas per mynt.

Emma köper 1 ETH för £100 i juli och ytterligare 1,5 ETH i september för £400. I december säljer hon 1 ETH för £300. Vad är hennes kapitalvinst med delad poolad redovisning?

Sammanfattning:

I det här exemplet har Emma en total pool på 2,5 ETH. För att beräkna hennes kostnadsbas på en ETH-basis måste vi ta ett genomsnitt av hennes totala kostnader.

Hennes tillåtna kostnader för hennes totala pool på 2,5 ETH är £500. Vi delar sedan helt enkelt hennes totala tillåtna kostnader med hennes totala pool av ETH.

£500 / 2,5 =£200/ETH

Hennes kostnadsbas per ETH är £200.

Vi kan använda ekvationen ovan för att beräkna Emmas reavinst från försäljningen av hennes 1 ETH.

Räkligt marknadsvärde - kostnadsbas =vinst/förlust

£300 - £200 =£100 vinst

Emma ser en reavinst på 100 £ på att sälja sin 1 ETH i december.

Saker och ting blir lite mer komplicerade när du räknar in två ytterligare regler som gäller för kapitalvinster i Storbritannien:Same Day Rule och Bed &Breakfast-regeln .

Var och en av dessa regler är utformade för att förhindra tvättförsäljning , vilket är ett scenario där en investerare avsiktligt säljer eller gör sig av med en tillgång som har minskat i värde och sedan köper tillbaka den strax efter. Detta beteende maximerar skatteförmånerna och hjälper investeraren att minimera sina kapitalvinster.

Samma dag-regeln och Bed &Breakfast-regeln finns för att eliminera de skattefördelar som skulle finnas med detta beteende.

Om du säljer en kryptovaluta och köper en annan krypto av samma typ samma dag, blir kostnadsunderlaget för din försäljning anskaffningskostnaden för krypton du köpte samma dag. Detta kommer att vara fallet även om förvärvet av kryptot sker före försäljningen – så länge de båda är på samma dag.

Även känd som 30-dagarsregeln , anger den här regeln att alla kryptor du förvärvar inom 30 dagar efter en försäljning kommer att användas som kostnadsbas.

Var och en av dessa regler påverkar vilka kryptor du "säljer" och i vilken ordning du säljer dem – ur ett redovisningsperspektiv.

När du beräknar dina vinster och förluster och tillämpar dessa tre regler, kommer din kryptovaluta att behandlas som kasserad i följande ordning:

Låt oss överväga följande handelshistorik och beräkna associerade kapitalvinster/förluster i enlighet med var och en av dessa regler.

Genom att tillämpa var och en av reglerna ovan prissätts och kasseras din bitcoin i följande ordning:

Så för att beräkna kapitalvinsten från försäljningen den 1 juli på 1,5 BTC, lägger vi till var och en av dessa för att komma fram till den totala kostnadsbasen för de 1,5 BTC:2 000 £ + 500 £ + 400 £. Vi kan sedan koppla in detta i vår formel för kapitalvinster och förluster.

Räkligt marknadsvärde - kostnadsbas =vinst/förlust

£3 000 - £2 900 =£100

I det här exemplet känner investeraren igen en reavinst på £100.

Som du kan se kan dessa kapitalvinster och förlustberäkningar snabbt bli tråkiga när det finns ett betydande antal transaktioner att ta hänsyn till.

Dessutom har många handlare med kryptovaluta handlat i månader, ibland år utan att föra register över sina affärer. För att korrekt beräkna dina kapitalvinster och förluster måste du ha register över priset i GBP för varje kryptotillgång du handlade eller sålde vid tidpunkten för försäljningen. Kom ihåg att handel med en kryptovaluta mot en annan anses vara en disposition, och du måste beräkna vinsten eller förlusten i GBP på handeln.

Detta är ett stort problem för handlare av kryptovaluta eftersom dessa marknadsvärdesdata i GBP inte alltid är lättillgängliga. Kryptovalutabörser citerar de flesta affärer i andra kryptovalutor—inte fiat-valutor – så att försöka spåra historiska GBP-värden för alla dina affärer blir en nästan omöjlig uppgift.

Denna utmaning är anledningen till att många handlare med kryptovaluta vänder sig till skatteprogramvara för kryptovaluta för att automatisera hela processen för rapportering av kapitalvinster och förluster.

På grund av kryptovalutornas överförbara karaktär känner börserna vanligtvis inte till kostnadsgrunden för dina tillgångar. Detta hindrar dem från att kunna ge dig fullständiga vinster och förlustrapporter.

För att illustrera detta ytterligare, låt oss titta på ett exempel.

Mark köper 1 BTC på Coinbase för £5 000. Han skickar den sedan till sin kylförvaringsplånbok för säker förvaring. Ett år senare skickar Mark sin ena BTC till Binance och byter den mot 20 ETH.

I det här exemplet har Binance inget sätt att veta Marks kostnadsbas för hans 1 BTC. Binance kan bara se att 1 BTC gick in i Marks Binance-plånbok på XYZ-datum. De har ingen aning om när, för hur mycket eller var den BTC ursprungligen förvärvades. På grund av detta kan Binance omöjligen berätta för Mark vad kapitalvinsten eller förlusten var på hans BTC-handel för ETH. Det saknas en viktig del av ekvationen:kostnadsbas.

Räkligt marknadsvärde - kostnadsbas =vinst/förlust

Detta exempel visar detta problem i liten skala. Överföringar sker hela tiden, och det är kryptons överförbarhet som gör det omöjligt för dina kryptovalutabörser att rapportera kapitalvinster och förluster för din räkning. Rapporteringsbördan faller på dig som skattebetalare.

Sammanfattningsvis, i samma sekund som du överför krypto till eller från din kryptovalutabörs, förlorar börsen förmågan att rapportera om dina vinster och förluster. Myntbas förklarar detta själva för sina användare i deras företagsskatteguide:

Kryptovaluta som erhålls från gruvdrift eller stakningsinsatser anses vara en form av inkomst. Intäkten du känner igen är lika med det verkliga marknadsvärdet för kryptot vid den tidpunkt då du kommer i besittning av myntet.

Intäktsbeloppet som redovisas blir sedan kostnadsbasen i myntet framöver.

Roger bryter XYZ-mynt under hela året. Den 1 juli får Roger en blockbelöning på 0,0576 XYZ-mynt. Vid den tiden var denna mängd XYZ-mynt värd 50 pund. Roger erkänner 50 pund i inkomst från denna gruvverksamhet.

Detsamma gäller för krypto mottagen från insatsbelöningar.

Dina kryptovalutaintäkter från gruvdrift och/eller staking klassificeras olika oavsett om du gruvdrift som hobby eller som företag.

Om du gruvdrift som hobby måste din inkomst deklareras separat under rubriken "Övriga inkomster " på din skattedeklaration. Lämpliga utgifter kan dras av från denna inkomst innan den läggs till den skattepliktiga inkomsten.

Om du bedriver gruvdrift som företag, kommer din gruvinkomst att läggas till handelsvinsten och bli föremål för inkomstskatt. Lämpliga utgifter är också avdragsgilla.

Du kan lära dig om din aktivitet ska klassificeras som ett företag eller som en hobby med HMRC:s guide här .

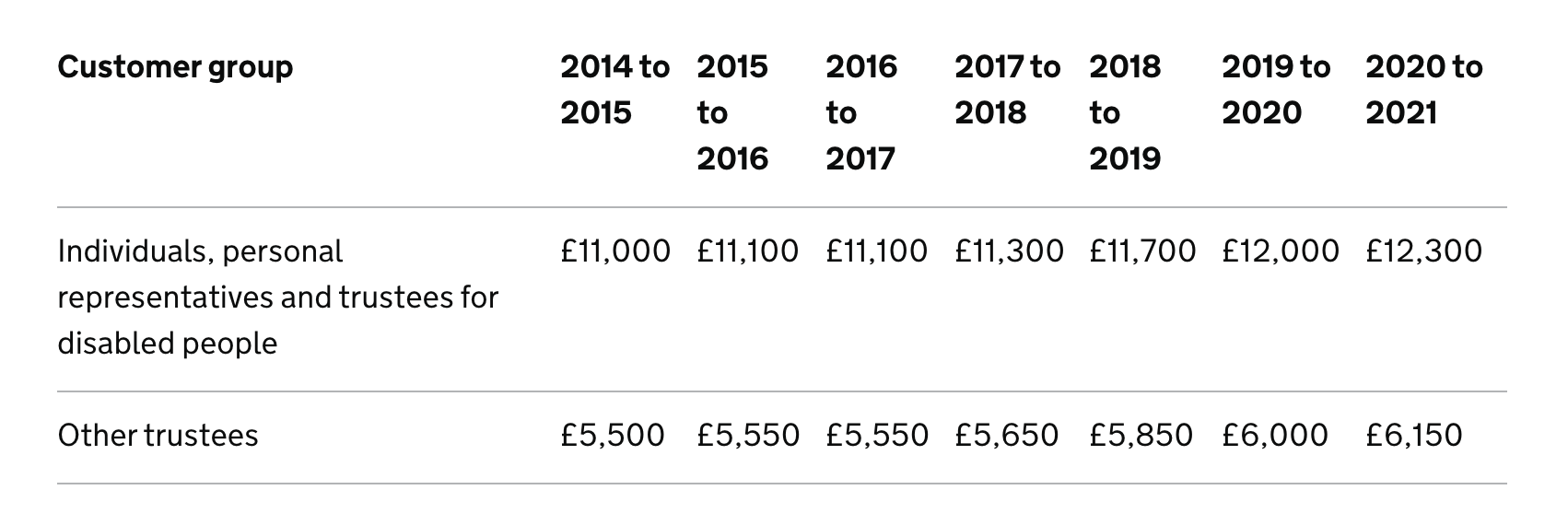

I Storbritannien betalar du bara kapitalvinstskatt om dina totala vinster för skatteåret (efter avdrag för förluster) är över det årliga skattebeloppet (AEA). De årliga undantagna beloppen visas nedan.

När det gäller att faktiskt rapportera dina kapitalvinster kan du använda Capital Gains Tax Service i realtid, eller rapportera årligen i en självutvärdering skatteåterbäring. När du har rapporterat via något av dessa sätt kommer HMRC att skicka dig ett brev/e-post med ett betalningsreferensnummer och anvisningar om hur du kan betala.

Tänk på att HMRC kräver att du behåller register över alla dina kryptovalutatransaktioner i minst ett år efter självbedömningens deadline. CryptoTrader.Tax genererar dina kapitalvinster och förlustrapporter för alla transaktioner. Dessa rapporter kommer alltid att finnas tillgängliga på ditt konto. Du kan också ladda ner dem och lagra dem med dina register.

Enligt HMRC-reglerna kan skattebetalare som inte avslöjar vinster möta 20 % kapitalvinstskatt plus eventuella räntor och straffavgifter på upp till 200 % av eventuell skatt. De som befunnits ha undandragit skatten kan också åtalas för brott och fängelse.

I augusti 2019 tillkännagav HMRC att de aktivt söker kryptovalutahandlare som inte har rapporterat vinster. De gör det genom att begära användarinformation från stora kryptovalutabörser och använda denna information för att spåra misstänkta skattefusk.

Det finns ingen garanti för vad som kommer att hända eller inte om du misslyckas med att lämna in dina kryptovalutaskatter till HMRC. Det rekommenderas dock att följa efterlevnaden genom att korrekt registrera alla dina kapitalvinster och kryptorelaterade inkomster. Om du inte har rapporterat dina vinster eller förluster under tidigare år kan du få ordning på allt genom att lämna in en ändrad självdeklaration.

Det här inlägget är endast i informationssyfte och ska inte tolkas som skatte- eller investeringsråd. Tala med din egen skatteexpert, CPA eller skattejurist om hur du ska hantera beskattning av digitala valutor.

Personer med hög nettoförmögenhet:En enkel guide till HNWIs 2021

Den kompletta guiden till skatterevisioner för kryptovaluta

Hur 2021 års infrastrukturräkning påverkar kryptoskatter

Betala skatt på börsvinster 2021

Är kryptovaluta en säker investering?

Hur man börjar investera i kryptovaluta:Nybörjarguide

No-nonsense guiden för att investera i kryptovaluta

Kryptoguide:Hur man köper kryptovaluta i Storbritannien