Ett företags bokslut ska ge en bild av dess ekonomiska ställning. Men utan sammanhang är uttalandena bara siffror -- i bästa fall en lerig bild. Detaljerade upplysningar i fotnoterna till de finansiella rapporterna tillhandahåller det nödvändiga sammanhanget och förstärker bilden för investerare, analytiker och tillsynsmyndigheter.

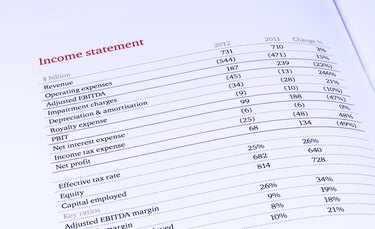

Företag producerar fyra grundläggande finansiella rapporter:balansräkning, resultaträkning, kassaflödesanalys och eget kapital. Balansräkningen listar företagets tillgångar och skulder och ger en ögonblicksbild av företagets finansiella ställning. Resultaträkningen identifierar företagets intäkter och kostnader under en viss tidsperiod och berättar om företaget tjänade eller förlorade pengar. Kassaflödesanalysen spårar kontanter som kommer in och går ut ur företaget. Kapitalräkningen ger detaljer om ägarnas andel i företaget, vare sig de är partners, aktieägare eller medlemmar i en LLC.

Varje finansiell rapport kommer med fotnoter, som ger förklarande detaljer, eller upplysningar, om informationen som presenteras på uttalandet. Till exempel kan ett företags balansräkning säga att företaget har långfristiga skulder till ett värde av 2 miljoner USD. Fotnoterna visar sedan hur den skulden är uppbyggd, vilken typ av ränta företaget betalar och när skulden ska betalas. Fotnoter är inte överflödig information eller juridiskt finstilt. De är en integrerad del av själva uttalandet. Dessa upplysningar ger ett viktigt sammanhang för att förstå uttalandet, och investerare och analytiker tittar på fotnoterna för att få inblick i företagets verksamhet.

Många upplysningar är obligatoriska enligt redovisningsstandarder - kända i USA som allmänt accepterade redovisningsprinciper, eller GAAP - eller krävs av Securities and Exchange Commission, som reglerar offentliga företag. Övriga överlåts till företagets gottfinnande. Vissa avslöjanden anses viktiga nog att de måste inkluderas på framsidan av uttalandet -- huvudsidan, där den viktigaste informationen visas -- medan andra endast måste visas i fotnoterna. Eftersom redovisningsstandarder har blivit mer komplexa har vissa företags fotnoter vuxit till att omfatta hundratals eller till och med tusentals upplysningar. Det har lett till rädsla inom redovisningsbranschen för överbelastning av information, såväl som diskussioner bland revisorer och tillsynsmyndigheter om sätt att effektivisera kraven på offentliggörande.

Vissa upplysningar är breda i sina implikationer och ger grundläggande detaljer om hur ett företag hanterar sin ekonomi, såsom dess kriterier för att redovisa intäkter och kostnader. Andra är smalare och ger sammanhang för ett enda nummer i ett uttalande. Många avslöjanden fokuserar på risk och osäkerhet – hur mycket av kundfordringarna som sannolikt kommer att förbli oinkasserade, till exempel, eller hur många garantianspråk den förväntar sig att behöva hantera.

Vad händer om förutbetalda utgifter inte justeras i ett bokslut?

Vilka är nackdelarna med att harmonisera finansiella rapporter?

Vad investerare letar efter i bokslut

Vilka är begränsningarna för inkomstdeklarationer?

Vad är en finansiell strategi?

Vad är inskjutet kapital?

Vad är ett personligt bokslut?

Vad är resultaträkningsformler?