Tjurmarknaden var den längsta i historien; dess kollaps till björnmarknadsstatus uppnåddes på rekordhöga 23 handelssessioner. Sedan bottennoteringen den 23 mars som sänkte 34 % av Standard &Poor's 500-aktieindex, har aktier studsat tillbaka otroliga 29 % på bara 18 handelsdagar, vilket också saknar motstycke i modern aktiemarknadshistoria. "Överraskande nog", konstaterar Goldman Sachs chefsstrateg David Kostin, "den största chocken för den globala ekonomin på 90 år" har lämnat S&P 500, som stängde på 2875 den 17 april, bara 15 % mindre än rekordnivån i mitten av februari. . Inte överraskande frågar investerare:Är det för björnen?

Vi vet bara i efterhand. I mitten av april fortsatte dödssiffran från COVID-19 att öka, arbetslöshetsanspråken efter pandemi passerade 26 miljoner och flyktiga oljepriser rullade på marknaden, vilket väcker frågor om huruvida ekonomin var i ännu sämre form än det verkade. Men hoppfulla tecken dök också upp. Boeing Co. meddelade att de skulle återuppta produktionen av kommersiella jetplan i delstaten Washington. Johnson &Johnson, Procter &Gamble och Costco Wholesale gick emot den senaste trenden med utdelningssänkningar och avstängningar genom att höja sina utbetalningar. Länder i Europa började lätta på reserestriktioner och företagsstängningar, och när ökningen av nya infektioner började bromsa här började delstater avslöja sina planer för att återuppta den amerikanska ekonomin.

Ändå bör investerare som helt enkelt återgår till buy-the-dip-strategin som blivit reflexiv de senaste åren tänka sig för två gånger, säger Stephen Suttmeier, teknisk chefsstrateg för aktier på BofA Global Research. "Jag har svårt att tro att vi bara kommer att nå nya toppar här", säger han. Han förväntar sig att aktier kommer att möta motstånd på nivåer mellan 2800 och 3000 på S&P 500, vilket var där många investerare blev hausse förra året. "De fick inte en chans att ta sig ur, med tanke på hur snabb nedgången var. De kommer att försöka komma närmare breakeven, säger han. Om S&P 500 misslyckas med att hålla 2650-nivån, säger Suttmeier, kan nästa stopp på vägen ner vara någonstans runt indexlågorna i mars 2020 eller december 2018, mellan 2200 och 2350, och efter det, 2000 eller lägre.

Riktigt fult. Företagens resultatsäsong kommer att öka under de närmaste veckorna. För ett år sedan förväntade analytiker att vinsten för första kvartalet 2020 för S&P 500-företag skulle öka med mer än 15 % i genomsnitt från 2019s första kvartal. Nu kräver dessa uppskattningar en minskning med 13,5 %, med intäkterna för den diskretionära konsumenten, finans- och industrisektorerna alla ned mer än 30 %. Energiaktier tittar på vinstnedgångar på 58 %, enligt konsensusuppskattningar. Ekonomiska rapporter kommer att vara lika nedslående. Men investerare bör påminna sig själva om att detta är bakåtblickande data på en framåtblickande marknad, säger Goldman Sachs strateger. Med undantag för ett återuppvaknande av coronavirusinfektioner när ekonomin öppnar igen, kan marknaden mycket väl förbli fokuserad på förväntad ekonomisk återhämtning och vinståterhämtning under 2021.

Tänk också på den unika karaktären av denna kris. Normalt utvecklas björnmarknaderna över tiden, eftersom ekonomiska rapporter gradvis försvagas. Den här gången, säger Jim Paulsen, chefsstrateg på investeringsföretaget Leuthold Group, "det fanns ingen debatt om huruvida vi var på väg in i en lågkonjunktur - det var lågkonjunktur genom proklamation." Det förklarar "warp speed"-björnmarknaden och det omedelbara, dramatiska politiska svaret från Federal Reserve och den federala regeringen, säger Paulsen. "Jag säger inte att det inte kommer att bli ett bakslag. Men jag tror att botten är inne.”

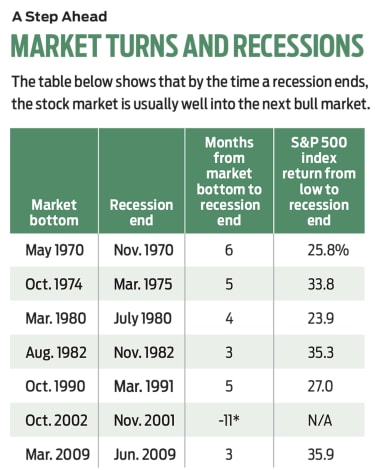

Investerare som väntar på en marknadsbotten kan missa det, tillägger Paulsen. Under björnmarknaden 2007–09 låg S&P 500 under 2008 års låga under endast nio handelsdagar, även om den slutliga botten i mars 2009 var 10 % lägre i pris. Mätt från dalgången i november 2008 var S&P 500 45 % högre ett år senare. "Vem bryr sig om var botten är under de kommande fyra till fem månaderna om du är högre om ett år?" säger Paulsen.

Hur man investerar. Med tanke på graden av osäkerhet kring marknadens nästa steg bör investerare hålla fast vid högkvalitativa aktier som har starka balansräkningar, konkurrensfördelar och goda tillväxtutsikter. Tekniska titaner som ledde tjurmarknaden och som har överlevt björnen är också bra val.

Med defensiva aktiegrupper som handlas till premiumpriser bör investerare överväga att gradvis diversifiera sig till eftersläpande aktier, inklusive småföretagsaktier, utländska aktier och ekonomikänsliga aktier, säger Paulsen.

Om historien är vägledande, kommer de sektorer som faller längst under en björnmarknad att leda vägen ut. Den här gången skulle det vara energi, finans och industri – även om energiföretag som kämpar med fallande efterfrågan, ihållande överutbud och oljepriser på flera decenniers lägsta kan vara för riskabelt för de flesta. BofA:s Suttmeier säger att det är för tidigt att göra ett branschsamtal – med ett särskilt defensivt undantag:"Hälsovård är en sektor vi har gått till hela året", säger han.

13 bästa aktier att köpa för nästa börskorrigering

De 22 bästa aktierna att köpa för 2022

De 12 bästa tekniska aktierna att köpa för 2022

Vad du ska göra nu om du tappar sömn över börsen

11 fantastiska aktier att köpa och hålla för nästa decennium

De 11 bästa (och 11 sämsta) aktierna på den 11-åriga tjurmarknaden

10 bästa aktier på Bull Market

De 12 bästa aktierna med låg volatilitet på marknaden kraschar