När jag blev kär i aktiemarknaden för många år sedan var det värdeinvesteringar som lockade mig. Jag blev hänförd av de värdefulla böckerna:Benjamin GrahamsThe Intelligent Investor, John Trains The Money Masters och David Dremans kontratära investeringsstrategi. Budskapet var enkelt:Köp lågt, sälj högt (eller ännu bättre, inte alls). Det som gjorde mig upphetsad var sökandet efter utmärkta företag som andra investerare undvikit. Att hitta en förbisedd aktie och behålla den genom motgångar, sedan få den erkänd och dess pris stiga – nudet var en spänning.

Att köpa tillväxtaktier är inte alls lika utmanande. Att hoppa på Tesla express är inte min idé om spänning, och det som går långt upp kommer ofta långt ner (se till exempel Enron). Uppgifterna var också på min sida:Värdeaktier slog tillväxtaktier. "Från 1927 till 2007," sade en forskningsrapport från JPMorgan tidigare i år, "att köpa aktier som var billigare än resten av marknaden (värdeinvesteringar) ledde till mycket betydande överavkastning." Rapporten inkluderade ett diagram som visar att om du hade lagt 100 USD i en värdeportfölj och 100 USD i en tillväxtportfölj 1927, skulle värdeportföljen ha vuxit till att vara cirka 40 gånger mer värdefull än tillväxtportföljen 2007.

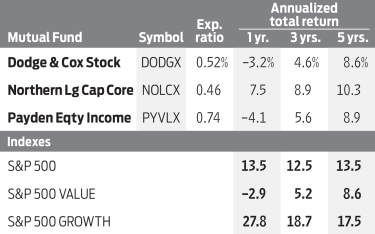

Men sedan föll botten ut. S&P 500 Value-index, bestämt av sådana värderingsmått som lägre pris-inkomster och pris-till-bok-förhållanden, har gett ett årligt genomsnitt på bara 8,6 % under de senaste fem åren; S&P 500 Growth-index har gett en avkastning på 17,5 %. Och hittills under 2020 är det en rutt. Tillväxtindex har gett en avkastning på 18,8 %, medan värdeindex har sjunkit 11,0 %. Det är därför ingen överraskning att investerare har flytt. Vanguard S&P 500 Growth (symbol VOOG), en börshandlad fond kopplad till indexet, har fyra gånger tillgångarna till Vanguard S&P Value (VOOV). (Priser och returer gäller till och med 11 september om inget annat anges.)

Nobelpristagaren Eugene Fama och Kenneth French, ekonomerna som först insåg värdeaktiers överlägsenhet 1992, har krönikat den försvinnande marginalen men erkänner att de inte förstår vad som har hänt. Men David Booth, forskningsassistent till Fama för mer än 50 år sedan och senare grundaren av Dimensional Fund Advisors, en indexfondspecialist med 514 miljarder dollar under förvaltning, är optimistisk. Han tror att tillväxt och värde kommer tillbaka till deras historiska relation. "Enligt min mening," skrev Booth på Marketwatch, "är skälet till att investera i värdeaktier lika starkt som någonsin:Ju mindre du betalar för en aktie, desto högre förväntad avkastning."

Den långsamma tillväxtparadoxen. Det finns dock starka argument på andra sidan. Den viktigaste är att, utan att ens ta hänsyn till COVID, har USA varit fast i långsam ekonomisk tillväxt ända sedan 2005, precis innan skillnaden i värdetillväxt började. Under sådana perioder är investerare villiga att betala en premie till egna företag som kan öka sin försäljning och vinst i rask takt. Det kan vara en paradox, men tillväxten överträffar värdet när ekonomin är trög. Våra låga långa räntor, som signalerar en svag efterfrågan, indikerar att dagar med 3 % plus ekonomisk tillväxt kan vara över.

Dessa önskvärda intäkts- och vinstökningar idag kan främst hittas bland tekniska aktier. Trots den senaste tidens nedgångar på grund av pandemin har intäkterna inom internettjänstebranschen vuxit med ett årligt genomsnitt på 22,1 % och nettoinkomsten har vuxit med ett årligt genomsnitt på 21,8 % under de senaste fem åren till och med andra kvartalet i år . Otroliga 42 % av tillgångarna i S&P 500 Growth-index hålls i informationsteknologiaktier, jämfört med bara 8 % för Value-index. Många värdeaktier, å andra sidan, befolkar olämpliga sektorer som finans och energi.

Teknikaktier driver tillväxtindexen. De fem största företagen i Vanguard S&P 500 Growth ETF, alla inom teknik, står för tre åttondelar av fondens totala värde. Bara Apple, den ledande aktien i portföljen vid den senaste rapporten, har avkastat 53 % i år, även efter att ha tagit några knackningar på sistone. Så kanske är skillnaden mellan tillväxt och värde helt enkelt en historia om enorma ökningar av tekniska aktiekurser – ett fenomen vi såg tidigare i slutet av 1990-talet. Och du minns hur den historien slutade.

Många värdeaktier har blivit så avskyvärda att de faktiskt har blivit super -värde aktier. Även om konstiga anomalier kan uppstå på kort sikt, tenderar historiska mönster att fortsätta på lång sikt. Många värdeaktier ger också attraktiva utdelningar vid en tidpunkt då 10-åriga statsobligationer ger långt under 1 %. Slutligen, alla som föredrar billigt framför dyrt måste inse att det finns fantastiska fynd där ute. Det bästa stället att hitta dem är bland fonder som förvaltas av bra aktieväljare.

Payden Equity Income (PYVLX) har noterat en årlig genomsnittlig avkastning på 8,9% under de senaste fem åren med avsevärt lägre volatilitet än marknaden som helhet. Tyvärr kräver det en initial investering på 100 000 $, såvida du inte köper aktier via en rådgivare. Ändå kan du alltid kolla in portfolion för idéer. Bland toppinnehaven finns några utmärkta val, inklusive försvarsflygjätten Lockheed Martin (LMT, $389), vars aktier är oförändrade i år och handlas till en P/E på bara 15 (baserat på förväntad vinst för de kommande 12 månaderna) med en direktavkastning på 2,5 %. Andra är JPMorgan Chase (JPM, $101), den största amerikanska banken, med ett P/E på 14 och en avkastning på 3,6 %, och, ja, ett teknikföretag, specialist på internetinfrastruktur Cisco Systems (CSCO, $40), med ett P/E på 13 och en avkastning på 3,6 %.

Portföljen av Dodge &Cox Stock (DODGX), en långvarig favorit till mig och en medlem av Kiplinger 25-listan över favoritfonder utan belastning, har extremt låg omsättning och en blygsam kostnadskvot på bara 0,52 %. Den är överviktad i finanser, inklusive Bank of America (BAC, $26), Wells Fargo (WFC, $24), Bank of New York Mellon (BK, $36) och American Express (AXP, 103). I finanssektorn, liksom med andra som störs av covid, är nuvarande och beräknade kortsiktiga intäkter inte särskilt meningsfulla. I dessa fall föredrar jag att se bakåt. Till exempel, om Bank of America återgår till sina 2019 års intäkter 2022, då skulle dess P/E idag på den grunden bara vara 9.

Dodge &Cox äger också två värdeorienterade teknikaktier:HP (HPQ, $19), med en mycket oteknologisk avkastning på 3,7 %, ochDell Technologies (DELL, $66). HP har återhämtat sig från sin låga nivå i mars, men inte på det spektakulära sättet som Apple och dess kollegor. Dell har en forward P/E på bara 11. Fonden har betydande 9 % av sina tillgångar i energisektorn, och har nyligen utökat sitt innehav av Occidental Petroleum (OXY, $10), ett olje- och gasprospekteringsföretag vars aktie har fallit med mer än 70 % sedan början av året.

Northern Large Cap Core (NOLCX), som har gett en avkastning på 10,3 % på årsbasis under de senaste fem åren och tar ut årliga utgifter på 0,46 %, är officiellt rankad som en värdefond med stora bolag av Morningstar, men dess portfölj är fylld av tekniska tillväxtföretag, inklusive Apple och Alphabet. På listan finns också klassiska värdeaktier, inklusive AT&T (T, $29), ger en avkastning på 7,2% med en P/E på 9. En så hög avkastning är alltid misstänkt, eftersom den ibland indikerar att en utdelningssänkning är nära, men jag tror att den är säker. Ytterligare nordliga innehav att överväga är Merck &Co . (MRK, $84), läkemedelsjätten och PepsiCo (PEP, $136), dryckesföretaget.

Jag föredrar att undvika värdeaktier som kategori – det vill säga hålla sig borta från indexfonder – men välja och vraka bland enskilda aktier och förvaltade fonder. Det finns bra företag där ute till låga priser, och du kan samla bra utdelningar medan du väntar på att andra investerare ska komma ikapp.

James K. Glassman är ordförande i Glassman Advisory, ett konsultföretag för offentliga angelägenheter. Han skriver inte om sina kunder. Hans senaste bok är Skyddsnät:Strategin för att minska risken för dina investeringar i en tid av turbulens. Han äger aktier i Bank of America.

Tillväxt kontra värdeaktie

10 värdeaktier att köpa för 2019 och framåt

Tilläggsvärde:7 toppaktier för 2019

Börsen idag:Tillväxten tar tillbaka särdraget till värde ännu en gång

Börsen idag:Aktier drar tillbaka på Stimulus Stalemate

Börsen idag:Taper Tantrum? Inte idag!

Börsen idag:Tillväxtaktier rasade

Tillväxt kontra värdeaktier:Hitta en balans