Hur mycket avkastning kan jag förvänta mig av aktiemarknaden? Vad är långsiktigt på aktiemarknaden? Vilken är risken förknippad med aktiemarknaden? Regelbundna läsare kanske är medvetna om att jag har diskuterat dessa frågor med avkastning och riskspridning då och då. I min mest omfattande analys presenteras Sensex avkastningsdiagram för de senaste 35 åren tillsammans med avkastningsfördelningarna. Dessa ger en visuell representation av risken på aktiemarknaden.

Vanligtvis är antalet datapunkter som anses plotta aktiemarknadens risk-belöningsspektrum bara en handfull. Se den här tidigare studien till exempel:Vilken avkastning kan jag förvänta mig från eget kapital på lång sikt? Del 1

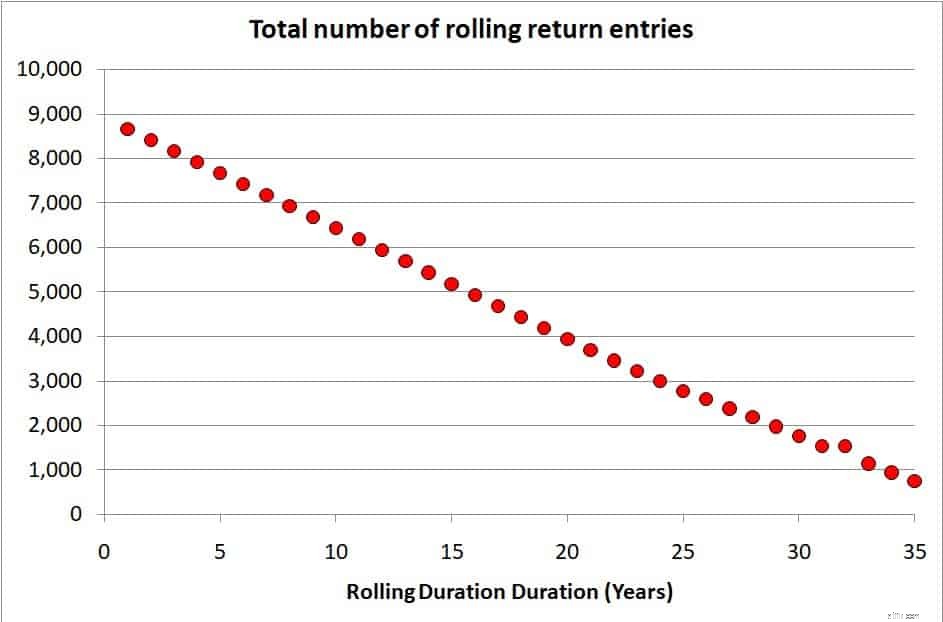

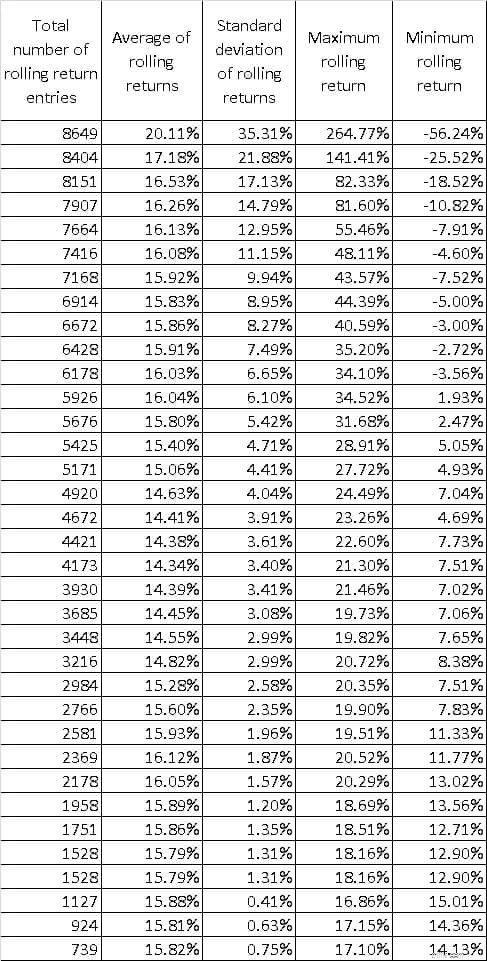

Med hjälp av den rullande avkastningskalkylatorn kan vi titta på 1,2,3,4,.5, …. 30,31,32,33,34,35 år Sensex avkastning på rullande basis. Från 8 649 ettårsdatapunkter till 739 35-årsdatapunkter. Totalt totalt 1,58 lakh datapunkter.

Om du är en fondförsäljare, slösa inte bort din tid på att läsa det här inlägget. Ingen kommer att köpa aktiefonder om du berättar om risker. Problemet är att investerare och många rådgivare helt enkelt antar att "systematiska" köp är allt som krävs för att få "bra avkastning"

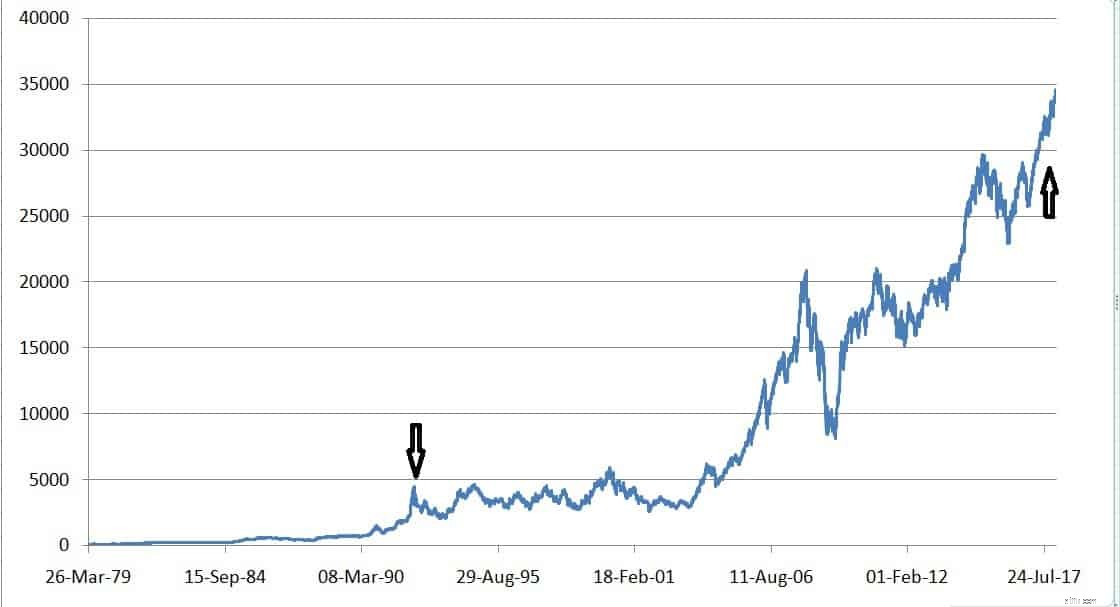

En fråga jag ställde i Asan Ideas of Wealth igår: En man köper en enhet Sensex (låt oss anta att indexinvesteringar var möjliga då) bara några dagar innan Harshad Mehta-bluffen bröt den 30 mars 1992 med indexet på 4091,43 (pilarna nedan). Under de kommande 25 åren behöll han sin orubbliga tro på Equity och höll fast vid sin investering, oavsett vad. Slutligen, den 24 mars 2017 med index på 29421,40 (619 % ökning), kontrollerar han den årliga avkastningen han har fått. Vad skulle resultatet av denna beräkning bli? Detta är före utdelningar. 1,5 % till 2 % kan läggas till avkastningen på grund av utdelningar.

Svaret är ~ 8% + 2% från utdelningar. Endast 10 % avkastning från eget kapital under en period när PPF-räntorna var över 10 % under halva tiden säger dig att köp och innehav inte alltid kommer att fungera. En höjning på 619% av index tar inte hänsyn till tid! Min enda poäng är att

1) Gå inte in på aktiemarknader utan en riskhanteringsstrategi (något allvarligare än att fråga ett forum om synpunkter)

2) Gå inte in på aktiemarknaden om du inte vet hur du ska ta dig ut!

3) Anta inte att eget kapital alltid kommer att leverera på lång sikt!!

Anta att du har Sensex-data från april 1979* till 12 januari 2018.

* Officiell handel började först i mitten av 80-talet. Så de första åren är tillbakaräknade och alla risker kanske inte fångas upp.

Nu kan du beräkna ett års avkastning mellan

3 april 1979 till 2 april 1980

4 april 1979 till 3 april 1980

6 april 1979 till 05 april 1980

7 april 1979 till 7 april 1980

1979 1980

11 april 1979 till 10 april 1980

12 april 1979 till 11 april 1980

14 april 1979 till 15 april 1980

……

…..

6 januari 2017 till 8 januari 2018

9 januari 2017 till 09 januari 2018

10 januari 2017 till 10 januari 2018

11 januari 2017 till 11 januari 2018

Det är totalt 8649 1-Y engångsbelopp returdatapunkter. På samma sätt får vi 8404 2-års datapunkter och så vidare

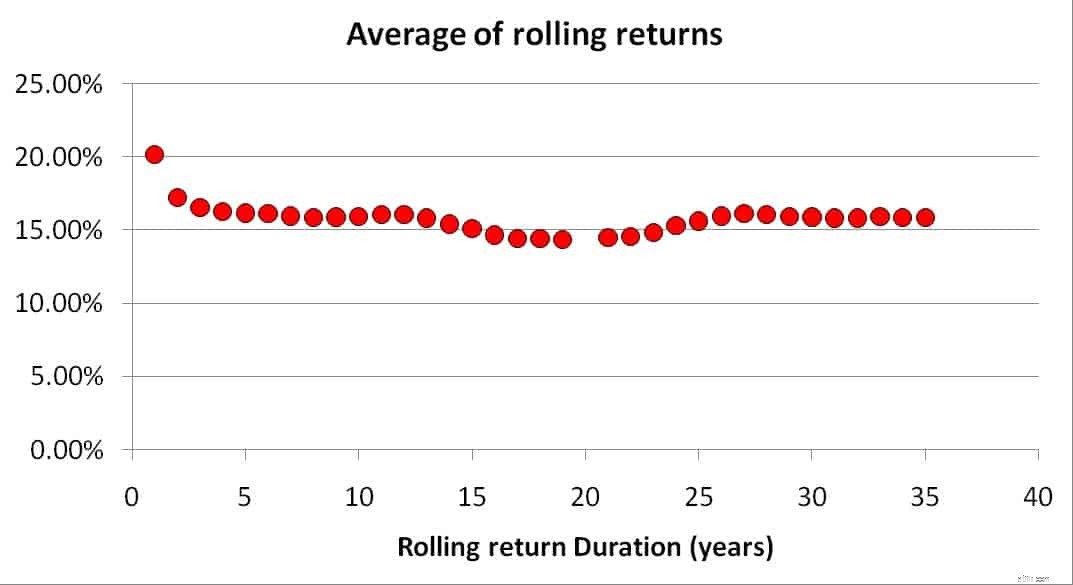

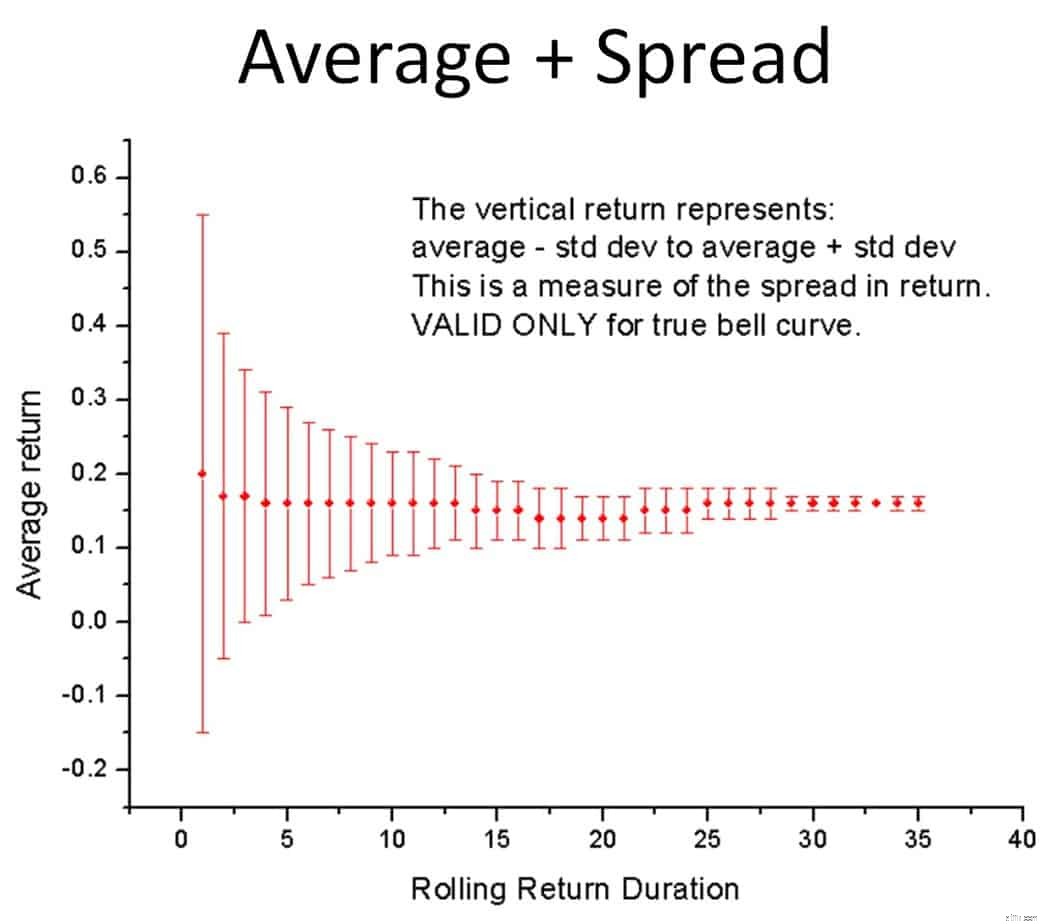

Den genomsnittliga avkastningen är alltid cirka 15 % (före utdelningar) från Sensex. Det som saknas är spridningen eller risken. Vi skulle vanligtvis använda standardavvikelsen, men idén om medelvärde och standardavvikelse bör endast användas för klockkurvor (det är det inte!).

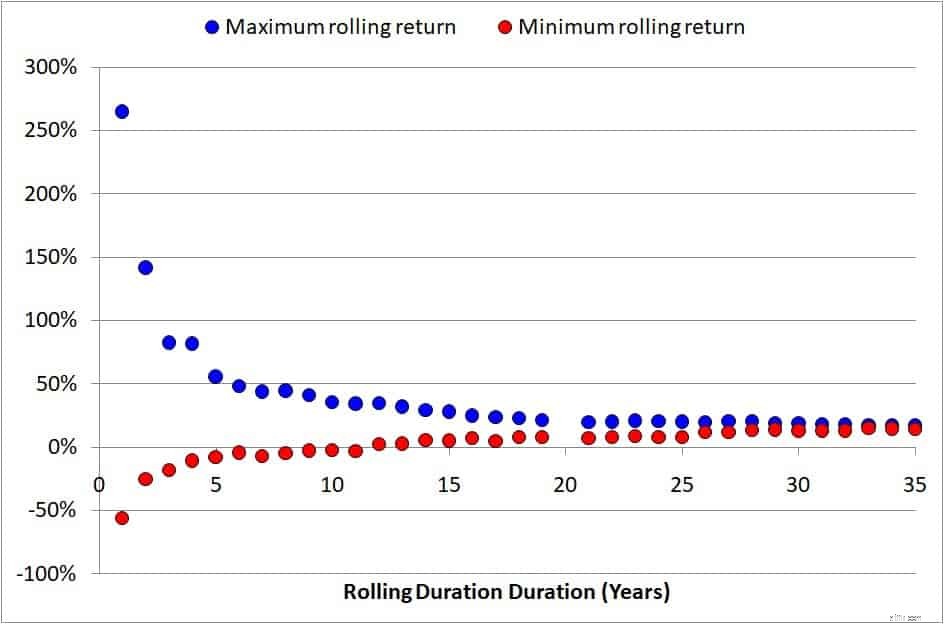

Låt oss istället titta på högsta och lägsta avkastning för varje rullande returperiod.

Inte nog med att gapet mellan max- och lägsta avkastning minskar när durationen ökar, maxavkastningen minskar också. Nya investerare bör inte bli upphetsad om 35%, 45% XIRRs. Det kommer snart att försvinna.

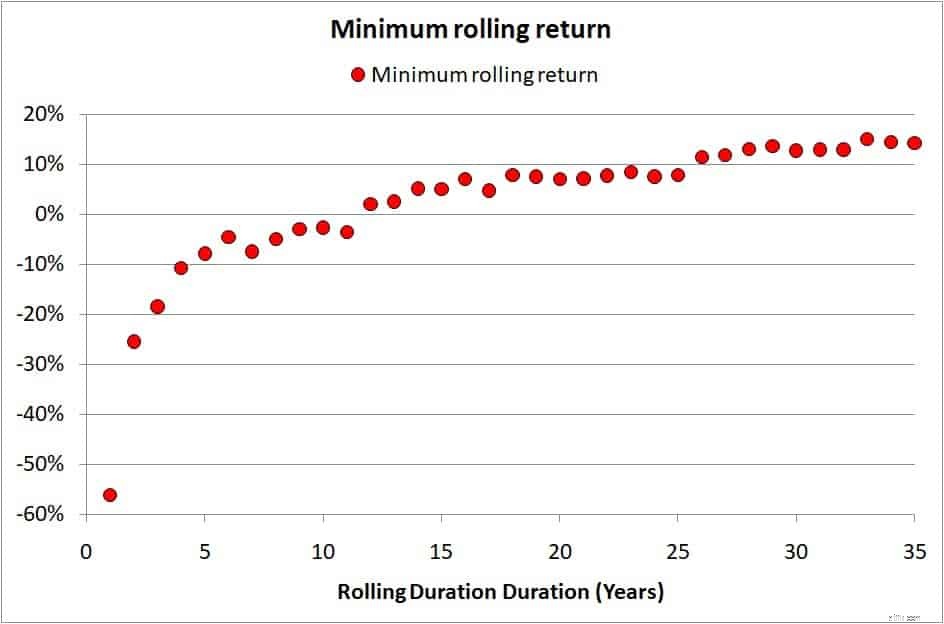

Låt oss titta på lägsta avkastning igen

Lägg märke till att miniminivån går "uppåt" i steg. Detta beror förmodligen på effekterna av att det rullande returfönstret går förbi stora marknadskrascher.

Negativ avkastning kvarstår i upp till 11 år.

Ensiffrig avkastning kvarstår i upp till 20 år (även om vi lägger till cirka 2 % på grund av utdelningar). Att få mindre än 10 % avkastning efter 20 års investeringar är en belöning som står i oproportionerligt förhållande till risken. Det är därför det är viktigt att inse att att hålla på på lång sikt inte innebär lägre risk och/eller bättre avkastning. En investering i aktier bör hanteras aktivt: enkla steg för att minska risken för din investeringsportfölj

Anta inte att sannolikheten för låg avkastning är låg. Det är för en analytiker att skriva om. Som investerare måste vi överväga möjligheter och inte sannolikheter och skydda oss själva.

Många antar felaktigt att jag är emot risktagande. Jag är bara emot risktagande där innehav är den enda strategin. Chansen är stor att du kommer att se några kommentarer som inte förstår detta. Jag har inte sagt något nytt när det gäller slutsatser här, men jag har sagt det med en mycket mer rigorös analys. De som inte värdesätter rigor kommer att misslyckas med att uppskatta det och jag har det bra med det.

Ta inte genomsnittet eller standardavvikelsen på allvar. De är inte giltiga. Om du fortfarande vill, läs dem som genomsnittlig +/- standardavvikelse. Det är standardavvikelsen är spridningen i avkastning för varje distribution (se bildspel)

Varning:Anta inte att riskerna minskar med detta diagram

Alla diagram som används för att sammanställa ovanstående data finns nedan. Vänligen stirra på några av dem för att få en visuell förståelse av risker.

Bedömning:ibland!

Fintig 200 DMA:Köp högt vs köp lågt

Att köpa "lågt" kontra att köpa "systematiskt":överraskning, överraskning!

Att köpa "lågt" med "aktiva" kontanter kontra att köpa systematiskt:fortfarande en överraskning!

Det är olyckligt att många antar att en sänkning av risken innebär ökad avkastning. Sunt förnuft säger de! Ursäkta mig, men blanda inte ihop fantasin för sunt förnuft!

Vänligen anta inte att SIP är bättre. Om marknaderna kraschar kommer din SIP också att krascha.

Hur man läser börsdiagram

Att gå i pension på en nedåtgående marknad:Hantera sekvensen av avkastningsrisk

4 fonder för att minska din risk i en börskorrigering

Hur presidentval påverkar aktiemarknaden

James Glassmans 10 börsval för 2021

7 kraftfulla nyårslöften för aktiemarknadsinvesterare!

Vad är Nifty och Sensex? Grunderna i aktiemarknadsindex!

Bör jag stoppa investeringar eftersom RBI har deklarerat risk för börsbubbla