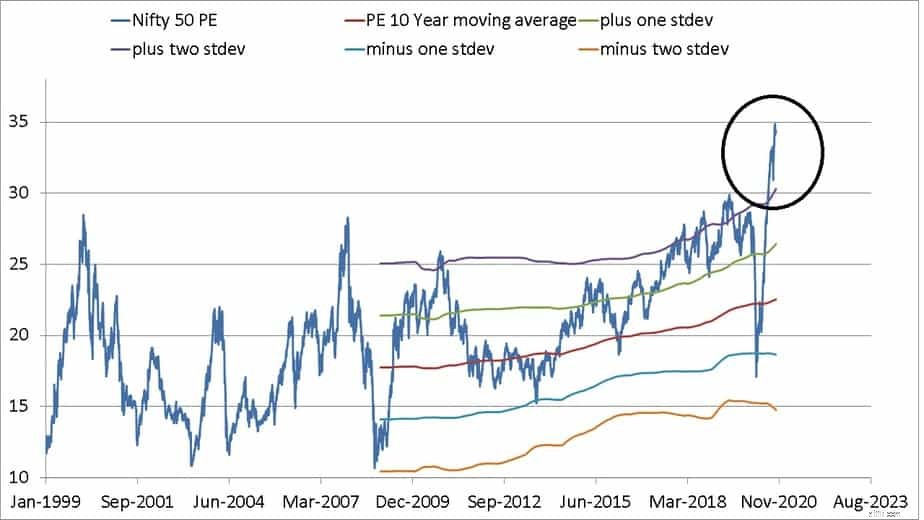

Den 14 oktober 2020 var Nifty P/E-förhållande eller PE-förhållande 34,87. Detta var den högsta någonsin från den 1 januari 1999. Det betyder att Nifty 50 var prissatt till 34,87 gånger dess intäkter. Det senaste PE-talet vid tidpunkten för publicering är 34,37 (23 oktober 2020). Investerare är oroliga om denna höga PE är en indikator på en marknadskrasch. En diskussion om det aktuella läget på marknaden.

Låt oss börja med Nifty PE från 1 januari 1999 till 23 oktober 2020 med 10-årigt glidande medelvärde och första och andra standardavvikelseband. Alla grafer i den här artikeln skapades med Nifty Valuation Tool.

Den inringade regionen pekar på det högsta någonsin. Snygga PE-troende kan påpeka att "korrigeringen" redan har börjat. Det finns dock flera funktioner i denna graf som kräver noggrann inspektion och assimilering.

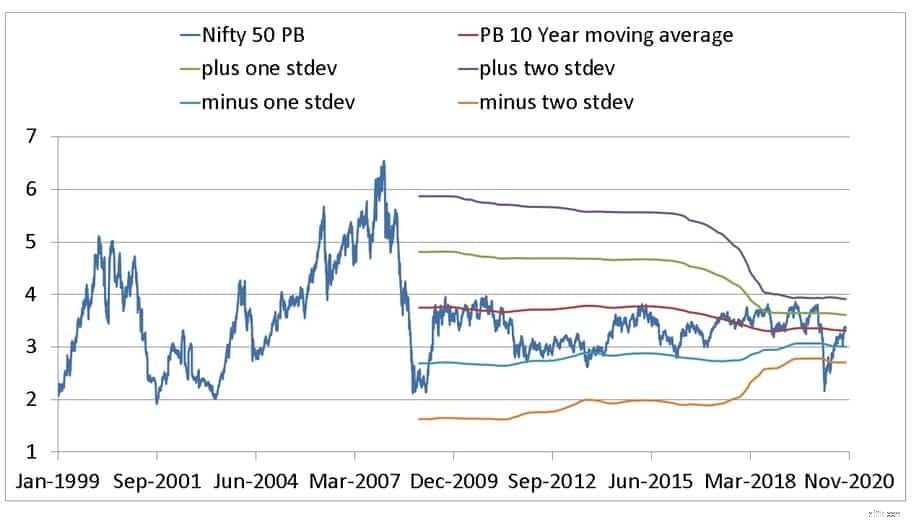

Nifty PB från 1 januari 1999 till 23 oktober 2020 med 10-årigt glidande medelvärde och första och andra standardavvikelseband visas nedan. Detta målar upp en helt annan bild.

Om du uppskattar ärlighet, vet vi inte; vi kan inte veta. Vad sägs om att försöka tajma marknaden med Nifty PE? om du uppskattar åsikter som enbart härrör från data, se Market Timing med Index PE Ratio:Tactical Asset Allocation Backtest. Om du föredrar att följa "sunt" och "intuition" så lycka till med att försöka glida mellan regndropparna utan att bli blöt.

Marknadstidpunkten med PE-kvoten fungerar men inte som vi vill! Det är ett effektivt sätt att minska risken oftare än inte. Huruvida denna ansträngning resulterar i mer avkastning är ganska mycket potluck. Se: Vill du tajma marknaden med Nifty PE? Lär dig av Franklin Dynamic PE Fund. OBS:Franklin har nu inkluderat PB i sin strategi. Den här studien föregår det.

Som läsare kanske är medvetna om har olika typer av market timing-strategier testats i efterhand och bland dessa är den som har fungerat oftare än inte (högre avkastning) baserad på momentumet för sex månaders glidande medelvärde i förhållande till tolvmånaders glidande medelvärde . Se:Denna "köp högt, sälj lågt" marknadstimingstrategi fungerar överraskande nog!

Sammanfattningsvis betyder en hög PE inte så mycket. Om du vill använda Nifty PE för marknadstiming bör du förvänta dig lägre risk och inte högre avkastning. Nya investerare antar alltid att om de köper under nedgångar, kan de få mer avkastning. Tyvärr, det fungerar inte så:Vill du tajma marknaden? Gör det rätt då! Att köpa på dips är inte timing!

Vi vet inte vilken väg marknaden är på väg i framtiden, men jag är säker på en sak:att vänta på att marknaden ska falla är det värsta misstaget en investerare kan göra. Oavsett om du väljer att tajma marknaden eller inte, är systematiska investeringar avgörande. De som använder en taktisk strategi agerar tyst efter den; äga upp till det; De går inte runt och "diskuterar" det i privatekonomiforum.

Vad var rekordet för Dow?

Vad kommer aktiemarknaden att göra härnäst?

En verklighetskontroll 11 år efter den senaste kraschen

De 12 bästa aktierna med låg volatilitet på marknaden kraschar

När kommer börsen att krascha?

Vad som orsakade börskraschen 1929

Börskorrigering vs krasch:Understand the Differences

6 anledningar till att bostadsmarknaden inte är på väg att krascha