Singapore är en av Asiens största REIT- och fastighetsmarknader och S-REITs har blivit ett viktigt segment på Singapores aktiemarknad.

Men av de 43 S-REITs noterade på Singaporebörsen var det bara 5 som tog sig in i Straits Times Index. Vad ger?

I den här artikeln kommer jag att dela varför inte alla REIT är byggda på samma sätt och förhoppningsvis ge dig ett ramverk (aka "dygdiga vs onda mönster “) för att identifiera de bästa REITs för din portfölj.

Men först:

Vi betraktar vissa REITs som toppskiktsinvesteringar. De har ofta följande egenskaper:

Det finns ingen brist på information på internet för att förstå och analysera REITs.

Men i den här artikeln vill jag presentera ett unikt perspektiv på hur REITs på högsta nivån åtnjuter en god cykel där saker och ting blir bättre för dem samtidigt som de svagare REITs är i ett ondskefullt mönster .

För att göra detta kommer vi att jämföra två topppresterande mot de två lägsta. Detta kommer att hjälpa till att illustrera hur de bästa REITs kontinuerligt växer genom väl mottagna förvärv medan svagare REITs inte kan göra detsamma.

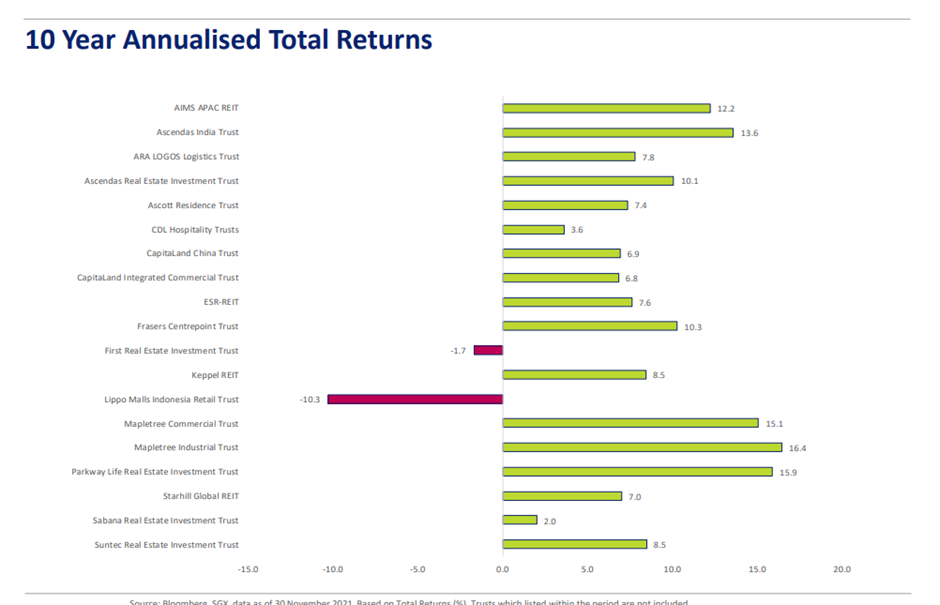

Vi identifierade topp- och sämre resultat baserat på data om 10-årig årlig totalavkastning från SGX den 30 november 2021. Annualiserad totalavkastning omfattar aktiekursuppgång och utdelningar.

De två bästa spelarna är:

Samtidigt är de två sämsta artisterna:

En CAGR på 16,4 % ger en ungefärlig avkastning på 4,56 gånger. Enkelt uttryckt är varje $10 000 som investerades i MIT för 10 år sedan värt $45 600 nu. Å andra sidan skulle du stå kvar med $3 400 om du investerade i LMIRT.

Detta är en 13x skillnad !

Det kan leda till förtidspension för investerare som investerat i MIT och förlängt arbetsliv för dem som investerat i LMIRT.

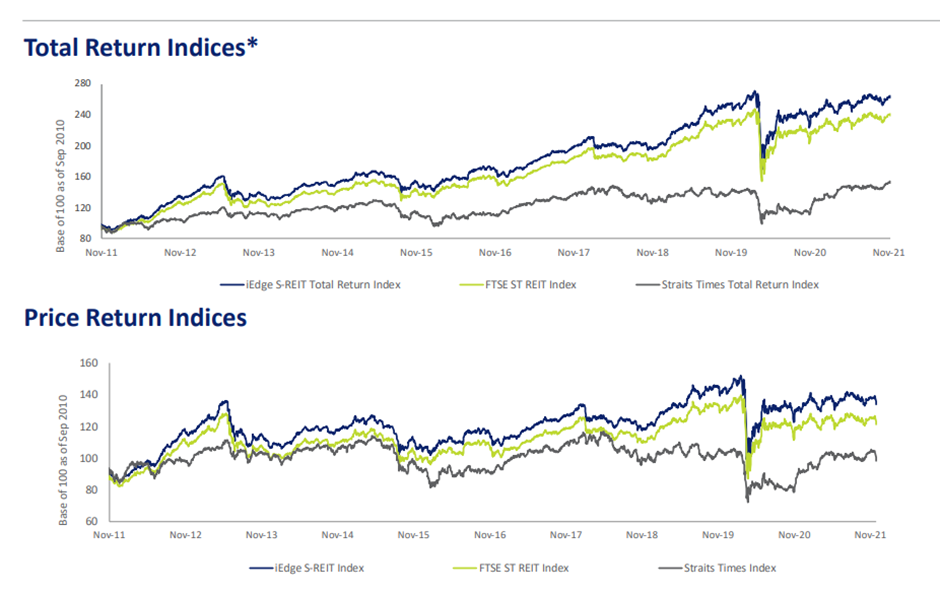

Som jämförelse var den 10-åriga totalavkastningen för FTSE ST REIT Index och STI cirka 2,6 gånger respektive 1,5 gånger. Dessa representerar CAGR på ungefär 10 % och 4 %.

Detta innebär att endast 10 REITs överträffade STI.

Vidare överträffade endast 7 REITs REIT-index.

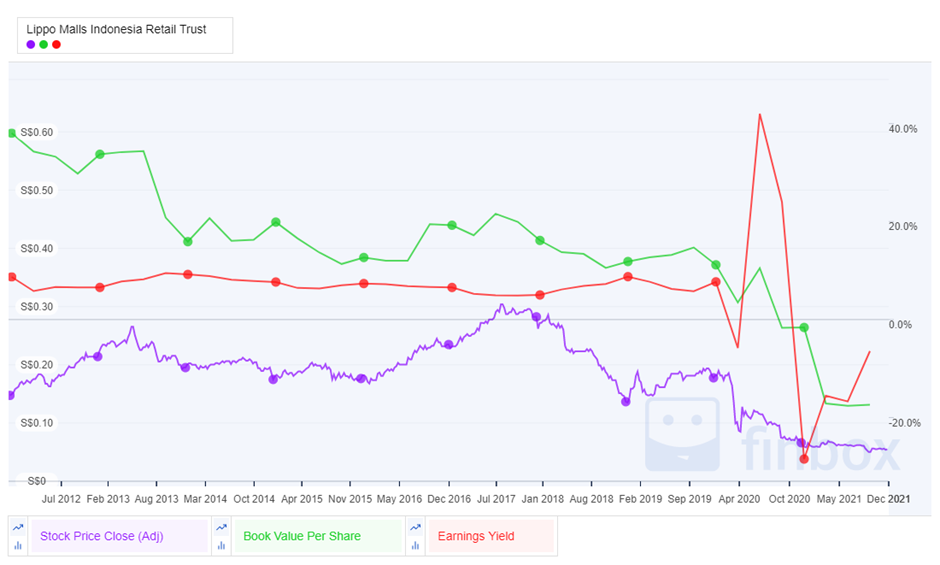

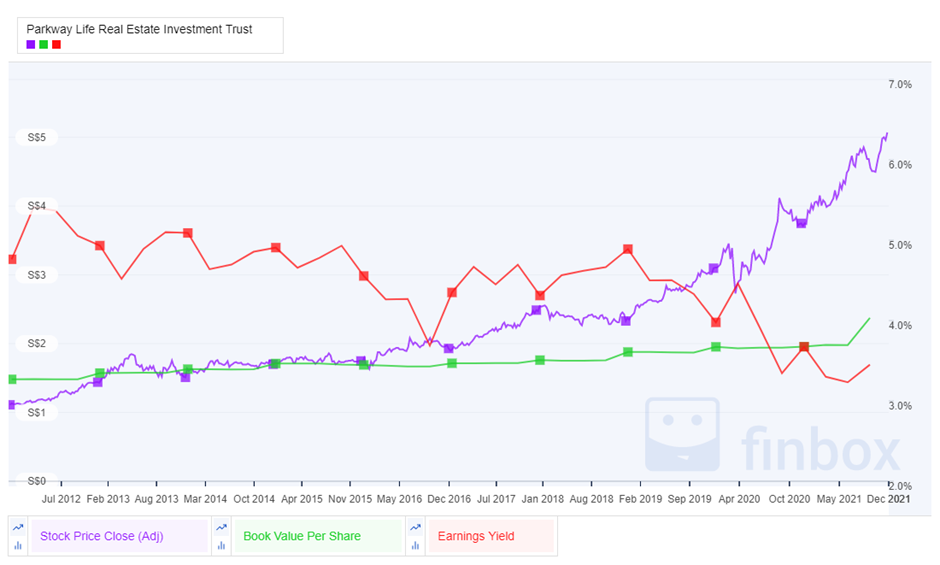

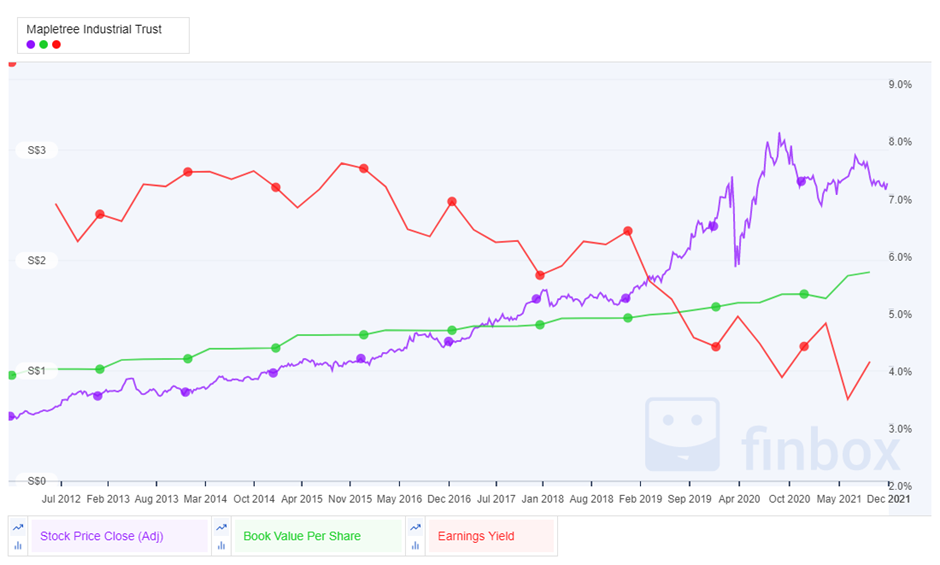

Innan jag delar svaret vill jag visa den 10-åriga aktiekursrörelsen plottad mot bokfört värde per aktie och vinstavkastning av de två bästa och de två nedersta.

Resultatavkastningen inkluderar värderingsvinster/förluster och används istället för den mer allmänt kända distributionsavkastningen.

Vi vet att REITs måste dela ut minst 90 % av sin utdelningsbara inkomst för att kvalificera sig för skattetransparens. Från empiriska bevis vet vi också att de flesta REITs delar ut 100 % av sin inkomst. Det vill säga utom i vissa situationer som leder till bibehållande av utdelningsinkomst.

Ett exempel på detta är de kontantbevarande åtgärder som vidtagits av många REITs under toppen av covid-19-perioden. Icke desto mindre har de flesta av dessa REIT sedan dess fördelat dessa belopp tillbaka till andelsägarna efter att de befunnit sig i en relativt stabil position.

Resultatavkastningen borde alltså ha förklarat ökningen eller minskningen av substansvärdet. Men uppgifterna visar oss att det inte gör det. Det finns ytterligare en viktig faktor som spelar in här.

Den viktigaste faktorn som spelar in är den goda och onda cirkeln för REITs. Detta avser handel med ett pris-till-bok-förhållande som är väsentligt över 1,0x respektive ett pris-till-bokförhållande under 1,0x.

REITs värderade till en premie kan förvärva högkvalitativa tillgångar som är tillväxande både ur ett distributionsavkastnings- och NAV-perspektiv. Ibland, med exceptionell strukturering, kan REITs till och med minska hävstångseffekten.

Med det extra skuldutrymmet från en reducerad total bruttosoliditetsgrad kan de genomföra fler förvärv för att öka sin DPU och distributionsavkastning.

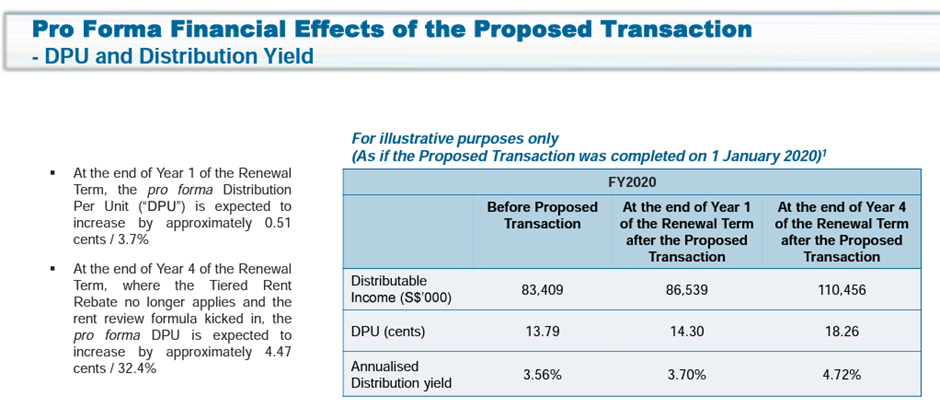

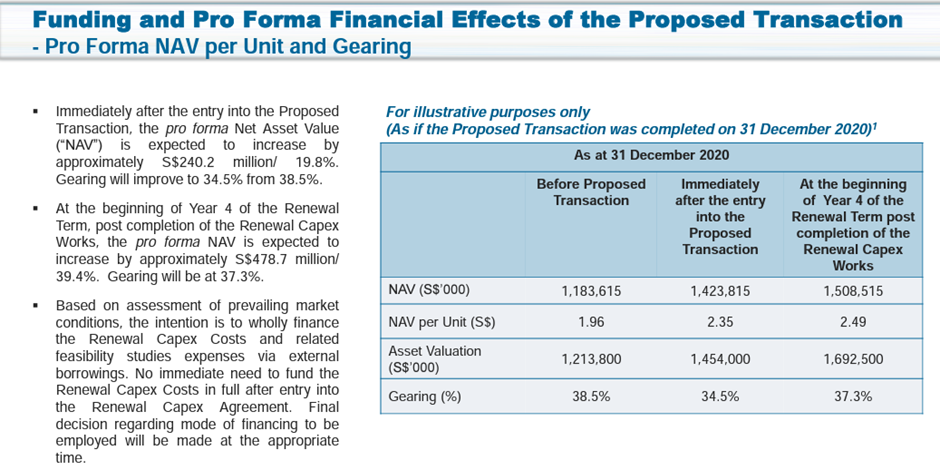

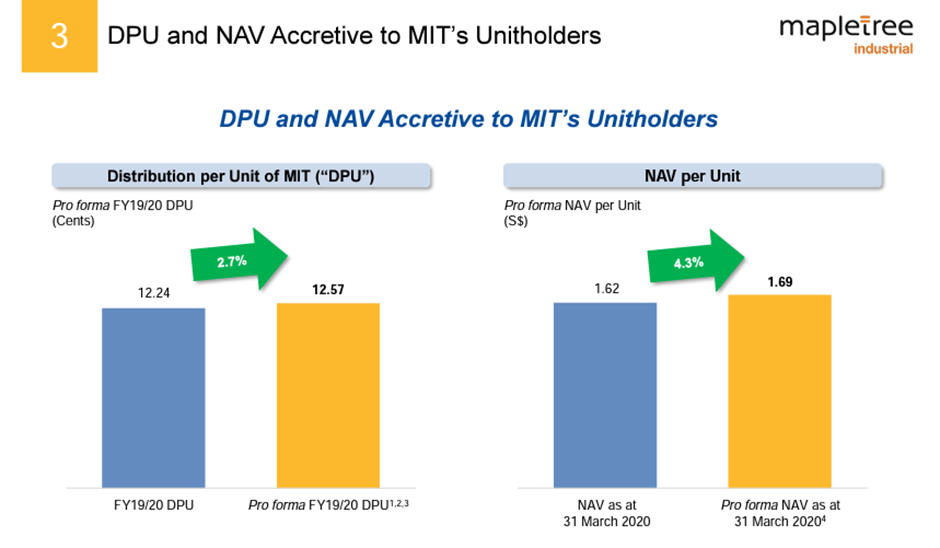

I de följande bilderna kommer vi att visa proforma finansiella effekter av förvärv som genomförts av dessa fyra REITs.

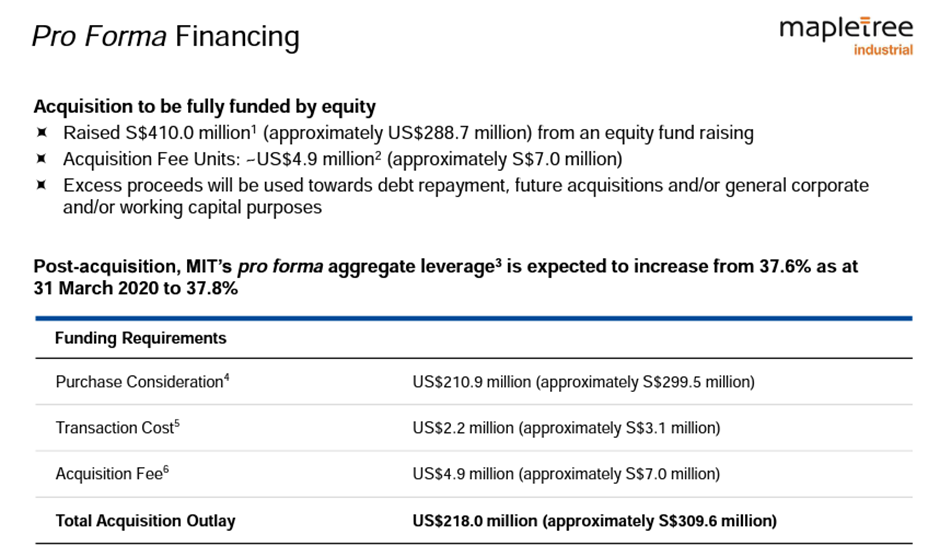

Vi kan se att förvärvet av PLife inte bara var DPU-avkastning och NAV-ökande; det minskade till och med utväxlingen. Samtidigt var MIT:s förvärv också DPU-avkastning och NAV-ökande.

Dessa två REITs har genomfört så många förvärv under de senaste två åren att investerare har undrat om de någonsin kommer att sluta med det. Naturligtvis önskar de att förvärven aldrig faktiskt skulle sluta.

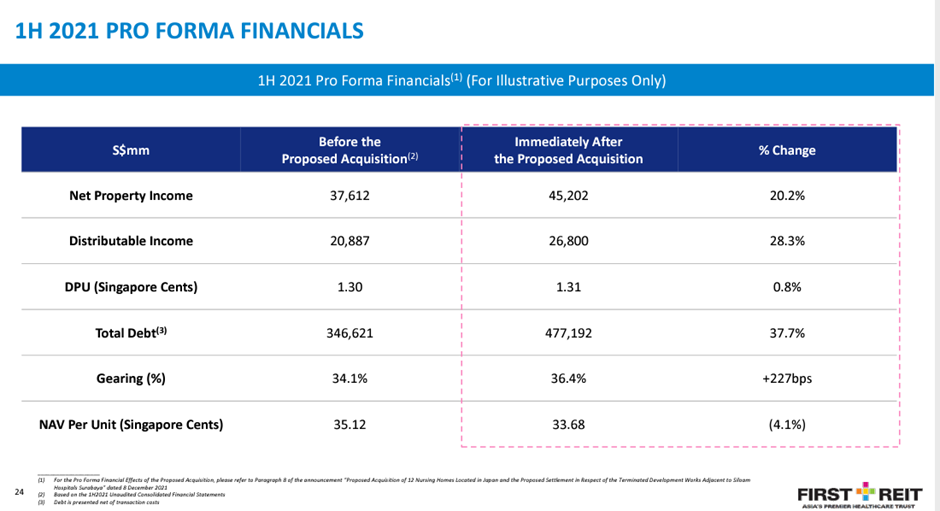

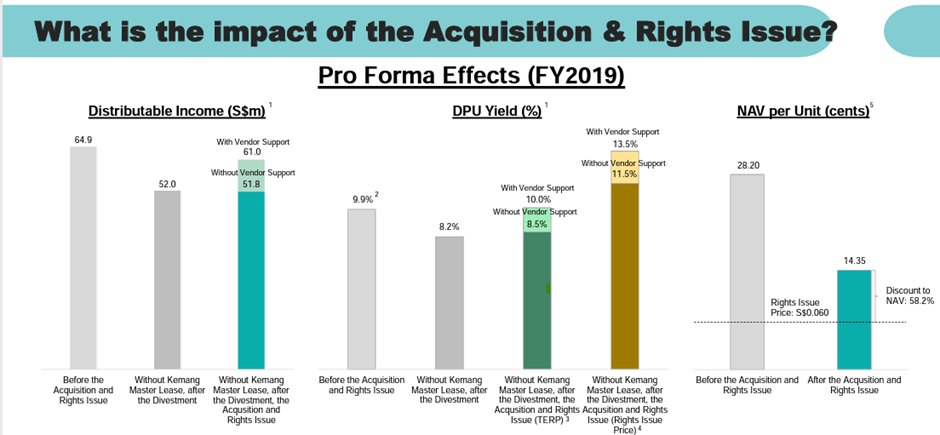

Första REIT:s och LMIRT:s förvärv var inte NAV-ökande. LMIRT:s affär var till och med tvungen att förlita sig på leverantörsstöd för en meningsfull DPU-tillväxt.

En andelsägare bör inte missgynnas i en starkt utspädande företrädesemission om han tecknat sig för alla andelar som tilldelats honom. Men First REITs senaste förvärv finansierades genom en privat placering till sponsorn. Det betyder att minoritetsandelsägare såsom privata och institutionella investerare inte hade möjlighet att undvika utspädning genom att teckna andelarna.

Det är uppenbart att sponsorerna till dessa underpresterande REIT:er har det svårt. På grund av svaga befintliga tillgångar kommer REITs att fortsätta att underprestera om de inte gör något. Samtidigt, eftersom nyemissioner är mycket utspädande, är minoritetsinvesterare missnöjda över att behöva hosta upp mer pengar.

Ändå, om REITs beslutar sig för att göra en privat placering istället för att lugna sådana investerare, skulle vissa se sponsorerna som egennyttiga och missgynna andra investerare.

Det är också uppenbart att marknaden reagerar negativt på sådana förvärv. Aktiekurser och P/B-värderingar fortsätter att sjunka trots att DPU ger ökande förvärv.

Det är tydligt att på en 10-årig tidsram betraktas REITs som överträffade som toppskiktet, med förmågan att öka sin DPU och NAV konsekvent under åren. Dessa REITs, nämligen PLife och MIT, befinner sig i en positiv cykel där varje förvärv har lett till att aktiekursen har stigit.

Sådana REITs erkänns av investerare, vilket utökar deras värderingar och leder till en aktiekurstillväxt som överträffade deras NAV-tillväxt.

Å andra sidan befinner sig de underpresterande i en ond cirkel där varje rörelse de gör kan ses negativt. Detta leder till lägre bokförda värden och, framför allt, lägre aktiekurser.

Jag hoppas att detta ramverk ger dig ett sätt att analysera S-REITs och deras förvärv framöver. Om du funderar på att lägga till fler REITs till din portfölj nästa år, läs mina S-REITs outlook för 2022.

Om du vill dyka djupare in i REITs och aktier för att bygga en utdelningsportfölj, gå med Christopher Ng på hans livewebinar för att lära dig hur investerare som du går i pension i förtid vid utdelningar.

De 25 bästa fonderna genom tiderna

Hur du väljer den bästa sjukförsäkringen för ditt småföretag

Vilka är de bästa REIT-aktierna att äga?

Hur man hittar de bästa utdelningsaktier

Alla terminsmäklare är inte lika

Alla E-mini Futures-kontrakt är inte desamma

Här är de bästa onlinejobben för att tjäna riktiga pengar

Här är de bästa alternativen för att vara värd för din webbplats