Idag ska jag visa dig hur jag gjorde 153 % vinster (både kapital och utdelningar) på ett kraftigt undervärderat klockbolag noterat på Hong Kong Exchange.

Först bevisen.

Den här

Det här är riktiga fallstudier gjorda av våra tidigare transaktioner – vi tror på att ha "Skin in the Game" och delar bara vad vi gör snarare än att bara ha teori och berättande.

Jag kommer också att förklara logiken bakom mina beslut:

Mer än vad som helst, ovanstående 3 åtgärder för att köpa, hålla och sälja är de enda åtgärderna som investerare kan vidta – därför är det avgörande att veta som investerare när du måste utföra de tre åtgärderna INNAN du köper till och med aktien.

Vi måste fungera på samma sätt som piloter i stridsflygplan i detta scenario. Där de bestämmer sig för att kasta ut inte medan de är i stridsflygplanet, utan för år och år sedan i sin träning – "Utför X-åtgärder, om Y händer."

Som investerare måste vi ha ett liknande ramverk och en regel att följa:Vi går in först när vi vet vilka våra riktpriser är , varför vi köpte och varför/när vi skulle sälja .

Detta för att ta bort vår egen kognitiva fördom som människor från den investerande miljön som har lett till mycket smärta och elände.

En Rolex-klocka kan lätt kosta 10 000 S$. En Patek Philippe på 100 000 S$ är inte en överraskning.

Tänk om jag sa till dig att du kunde ha båda för bara 20 % av deras ursprungliga pris ?

Jag råkade träffa ett företag som säljer sådana lyxklockor till 20 % av deras värde. Det var så löjligt billigt att det skrämde investerare.

Det var 2016 och Oriental Watch dök upp i min aktiescreening för undervärderade aktier i Hong Kong.

Vi har liknande företag som Hour Glass och Cortina listade i SGX men de var inte i närheten av så billiga som Oriental Watch.

Det beror på att de flesta av deras kunder var fastlandskineser.

Kinesernas snabba och massiva ökning av rikedom ledde till att de utvecklade en smak för de finare sakerna i livet. Boutiquebutiker som sålde lyxvaror som Oriental Watch åtnjöt beskyddet av denna mängd nya kunder som ett resultat.

Livet var bra tills president Xi Jinping ville tygla korruptionen i Kina.

Regeringen arresterade många människor, inklusive högprofilerade tjänstemän som Zhou Yongkang.

Detta avskräckte pråliga uppvisningar av rikedom offentligt. Jag antar att köp av lyxklockor är en av de handlingar som kan få dig själv i problem.

Till fastlandskineserna togs meddelandet väl emot:bäst att fela på den säkra sidan och inte riskera huvudet för en vacker klocka på handleden.

Oriental Watchs verksamhet bromsades av korruptionskampanjen i Kina. Bristen på utgifter drev intäkter och vinster lägre. Det var inte en överraskning att aktiekursen gick ner med dem.

Aktien verkade som ett blinkande köp vid den tidpunkten. Låt mig gå igenom mina beräkningar och förklara för dig varför.

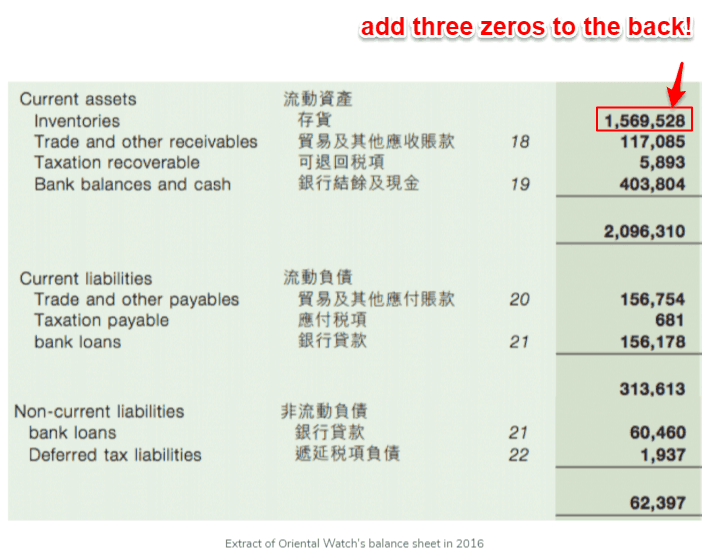

Det fanns lyxklockor värda 1,5 miljarder HKD (se lager i bilden ovan). De totala skulderna var mindre än de kontanter de hade på banken!

Så vi vet nu två saker:de skulle kunna betala av skulder med kontanter till hands. Och deras varor till hands var i princip en bonus utöver allt annat!

Den avgörande frågan som återstod var:

Min hypotes var att det inte skulle vara så illa eftersom lyxklockor behåller värdet ganska bra så länge de inte bärs och fortfarande är i gott skick.

Eftersom jag visste det gick jag vidare med att rabattera det nuvarande lagret av klockor med 50 % . Jag ville ha en stor säkerhetsmarginal när jag beräknade värderingen av Oriental Watch.

Pengarna på 403 804 000 $ skulle kunna kvitta de totala skulderna på 376 010 000 USD . Hälften av lagren skulle vara värda 784 764 000 USD .

Sådana värden är för stora så vi kan bara dividera med antalet aktier på 570 610 för att få värdet per aktie.

Om Oriental Watch halverade värdet på sina lyxklockor borde företaget fortfarande vara värt 1,38 HKD. Men aktiekursen var 0,93 HK$ !

De gick med förlust 2016 men deras operativa kassaflöde var fortfarande positivt. Så deras verksamhet skulle fortsätta så länge de kunde generera pengarna. De skulle kunna andas medan de är i förluster och hänga kvar tills verksamheten vänder.

Försäljningen förbättrades något med 3,6 % 2017 och Oriental Watch gick till vinst. Ledningen blev mer självsäker och gav till och med en speciell utdelning det året!

Naturligtvis följde aktiekursen efter och ökade 100 % inom ett år allt eftersom fler investerare insåg att aktiekursen var orättfärdig.

Men det var inte dags att sälja ännu eftersom aktien fortfarande var undervärderad så jag höll på. Den hade ännu inte uppfyllt mina riktprisförväntningar.

Försäljningen 2018 minskade med 8 % jämfört med 2017 men nettovinsten ökade nästan 10 gånger ! Detta berodde på lägre försäljningskostnader, vilket jag misstänker var ett resultat av värdeminskningen av deras klockor när de inte kunde sälja dem under tidigare år.

Ledningen gav återigen en särskild utdelning. Den här gången var det till och med 5 gånger fler.

Aktiekursen sköt upp högre som ett resultat.

Jag har två utgångsregler:

Varför?

Beslutet tas baserat på data från akademiska studier och back-testad information, men det korta och goda uttalandet är att vi vill undvika att fastna i en värdefälla. Du kan läsa mer om värdefällan och varför vi valde

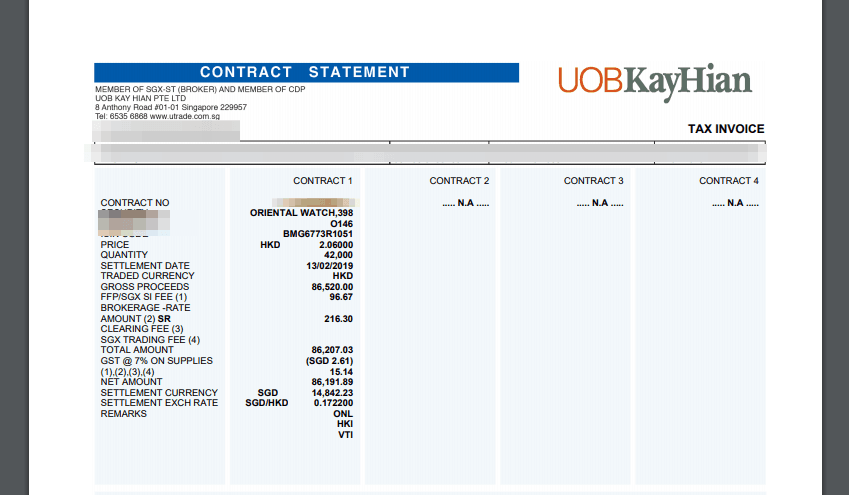

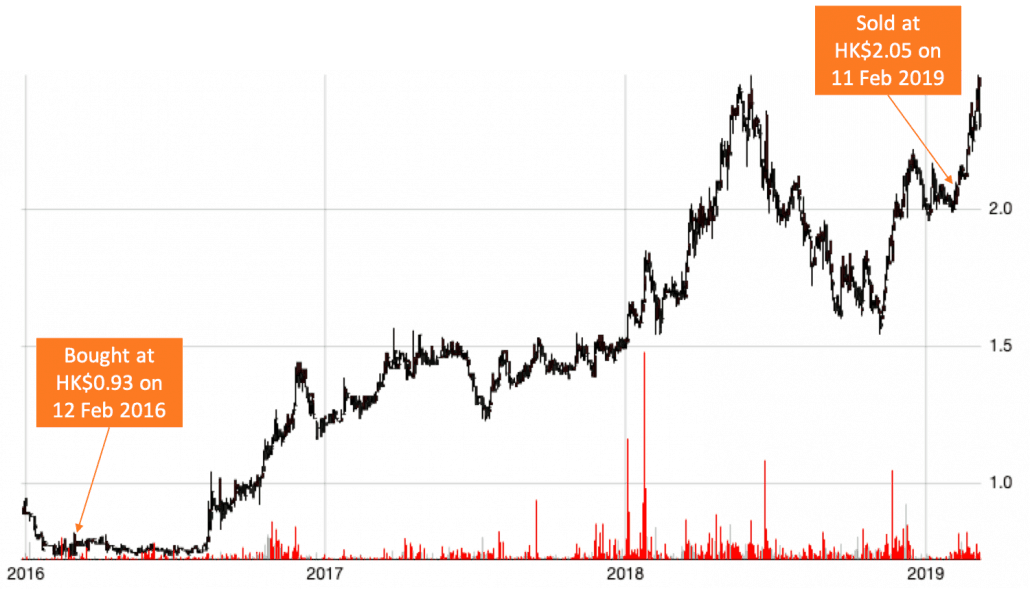

Jag var tvungen att sälja den i februari 2019 och jag gjorde det för HK$2,05. Det var en 153 % vinst inklusive både kapital- och utdelningsvinster.

Du kan hitta några av våra andra fallstudier här. Inklusive hur vi fick 73 % rabatt på PEC Ltd-aktier här.

Strategin jag använde för att identifiera denna aktie är en del av min övergripande strategi som kallas faktorbaserad investering. Du kan gå med på min introduktionskurs här gratis. Begränsat antal platser tillgängliga.

Så fungerar 401(k)-IRA Rollover Thought Process

Hur man väljer ett löneföretag

[Fallstudie] Hur vår akademiker gjorde 250 %+ vinster på en stålaktie [Och vår exakta process]

[Fallstudie] Hur vi gjorde 48 % avkastning på Hisense hushållsapparater [Och vår tillväxtstrategi förklaras]

Undervärderat byggföretag med enorm potentiell avkastning

Hur man adekvat stöder åldrande föräldrar i 2000-talets Singapore

Hur hittar du din kärnmotivation att vara ekonomiskt fri?

Hur man går i pension med 2 miljoner USD [Fallstudie]