Frekventa läsare av vår blogg kommer att veta att detta är vår andra artikel under den senaste veckan som täcker en aktie som vi tidigare hade.

Som nu är det som håller på att bli en sed, kommer vi att presentera bevis för vår transaktion först.

Det här är inte vi som skryter.

Vi vill helt enkelt sätta ribban högre. I de väpnade styrkorna föregår ledare med gott exempel. Det är själva anledningen till att vissa män skulle gå åt helvete och tillbaka med de rätta ledarna.

Detta är något som vi inte har funnit vara replikerat i finansvärlden för privata investerare.

Analytiker köper ofta inte aktier de rekommenderar.

Finansiella rådgivare köper ofta inte policyer som de skulle sälja till dig.

Vi tycker att detta tillstånd är fullständigt löjligt .

Om revisorer och banker hade tvingats köpa aktier i företag som de ansett hade en "ren hälsoräkning" hade de kanske varit mycket mer blygsamma när det gäller att dela ut rena räkningar till företag som Hyflux.

Följaktligen skulle singaporeanska investerare ha varit mycket bättre ställda och mycket bättre bevakade.

Det är också därför vi försöker föregå med gott exempel. Om vi presenterar en fallstudie är det våra pengar och vår hud som var med i spelet.

Vi gör detta inte för att skryta, utan för att bevisa för dig att vi har satt en standard för oss själva som vi hoppas att andra kan följa. Det kan vara en svårare standard. Men inget som är värt att göra är lätt. (inte ens ta vinst!)

Gå vidare.

I vår första artikel visade vi upp en fallstudie där vi uppnådde 153 % vinster på en djupt undervärderad aktie. Den aktien föll under vår konservativa Net Asset Valuation Strategy (CNAV), även känd som vår värdestrategi .

Vi diskuterade hur vi hittade det, om du ska köpa det , varför vi höll det trots det gick med förlust, och när vi bestämde oss för att sälja det för att uppnå 153 % vinster.

Vi gick igenom hela tankeprocessen, steg för steg, på ett så metodiskt sätt som vi kunde för att hjälpa dig att ge ett ramverk och en guide att följa.

Det är vår förhoppning att genom att lära av det kan du uppnå bättre avkastning.

Som vi gjorde i det fallet, så kommer vi att göra för detta:i den här artikeln kommer vi att täcka hur vi:

Låt oss börja.

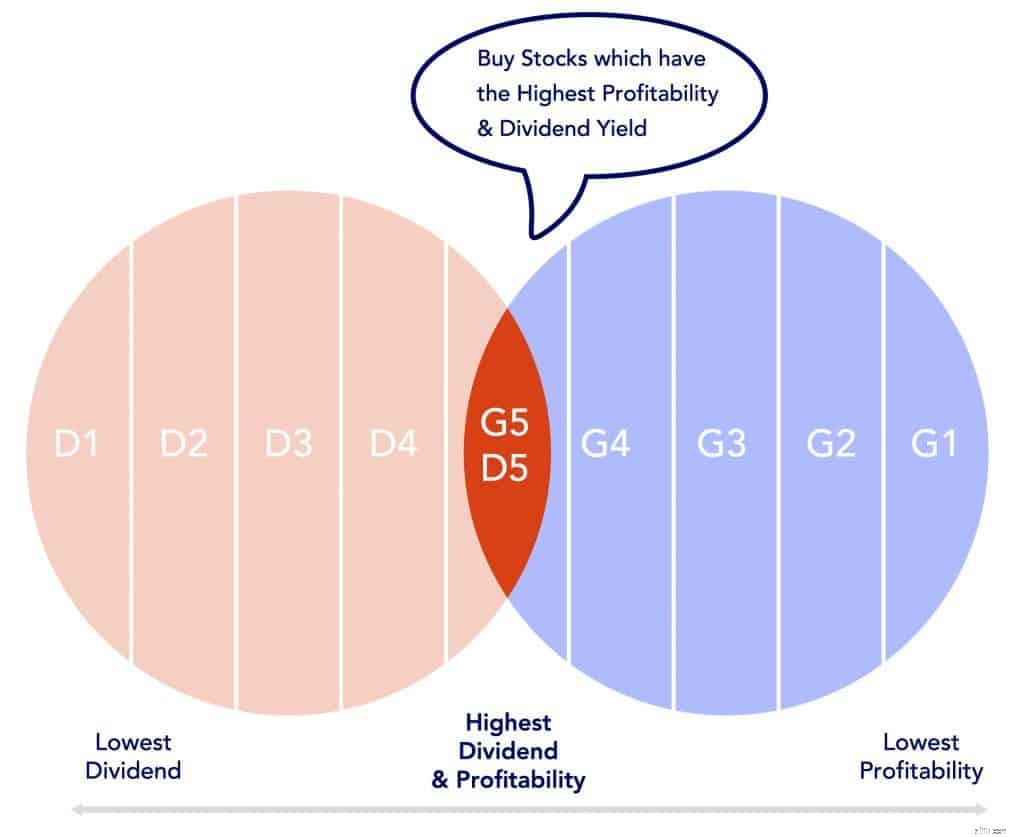

Hisense HA dök ursprungligen upp som en potentiell investering under vår Gross Profits Assets Dividend (GPAD) Screener.

GPAD-strategin bygger på relativ värdering, till skillnad från den absoluta värderingen som används i CNAV-strategin.

Det betyder att det inte räcker att veta hur lönsamt och hur mycket aktiens direktavkastning är, för att tala om för oss om vi ska köpa eller sälja aktien. Vi skulle behöva rangordna den mot dess jämnåriga för att se om den var i topp 20-percentilen innan vi undersöker vidare.

Varför gör vi det här?

Varför gör vi det här?

Om vi ska investera våra pengar är det bara meningsfullt att investera dem i företaget som är i topp 20 % av marknaden i termer av lönsamhet och utbetalda utdelningar.

Enbart siffrorna kommer att hjälpa oss att ta bort fördomar och förbli kognitivt skarpa och uppmärksamma på det som är viktigt:företagets lönsamhet, och dess dominans bland andra företag (i kraft av sin position), och deras billighet i kraft av sin utdelning.

Deras högre direktavkastning – eftersom direktavkastningen är en funktion av utdelningen över aktiekursen – skulle tyda på att det är billigare att äga.

För att uppnå detta måste alla aktier beräknas och rankas på börsen för denna strategi.

Få inte panik. Det är inte svårt. Ta helt enkelt intervallet för utdelningsavkastning och lönsamhet (som en screener kan visa dig) och dividera det med 5.

Hur gör du det här?

Enkla cirkulära diagram.

G1 representerar de 20 % av företagen med lägst lönsamhet. G5 representerar de 20 % av företagen med högst lönsamhet.

D1 representerar de 20 % av företagen med lägst utdelning. D5 representerar de 20 % av företagen med högst utdelning.

Det är ok om du tycker att det är lite förvirrande.

Använd detta.

Vi undersöker ytterligare endast om aktien faller in i denna kategori för både lönsamhet och utbetald direktavkastning.

Om den inte klarar detta kriterium, bryr vi oss inte ens om att undersöka det närmare.

Eftersom Hisense hushållsapparater klarade detta test, gick vi naturligtvis vidare för att undersöka ytterligare. Så här gjorde vi.

En av nyckelaspekterna i alla företag som nästan ingen pratar om är ett företags fria kassaflödesavkastning

Jag kommer att använda en enkel analogi här för att förklara mina tankar.

Fritt kassaflöde är som dina besparingar för året. Din lön är din inkomst.

Dina behov av att överleva som människa, betala räkningar, köpa mat, transporter, underhållning, är dina utgifter.

För ett företag är dess besparingar under åren dess fria kassaflöde. Utdelning ska nästan alltid betalas ut ur fritt kassaflöde.

Eftersom så är fallet är det vettigt att uppmärksamma ett företags fria kassaflöde. Särskilt om de ska vara kvar i G5D5-bandet . (topp 20 percentilen av företag i termer av lönsamhet och utbetalda utdelningar)

Om det fria kassaflödet blir negativt flera år i rad, men ett företag fortsätter att betala utdelning, kan vi vara säkra på att källan till utdelningen antingen tas från besparingar från tidigare år (vilket är jävligt jialat), eller från lånade pengar (lagi mer jialat).

Båda som över tiden kommer att fortsätta att urholka ett företags nettovärde, och som sannolikt kommer att motsvara ett fall i aktiekursen. Detta faller ner till oss som aktieägare.

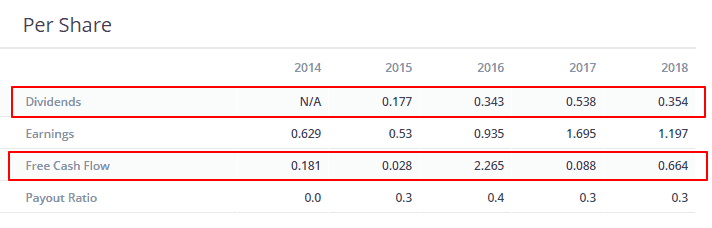

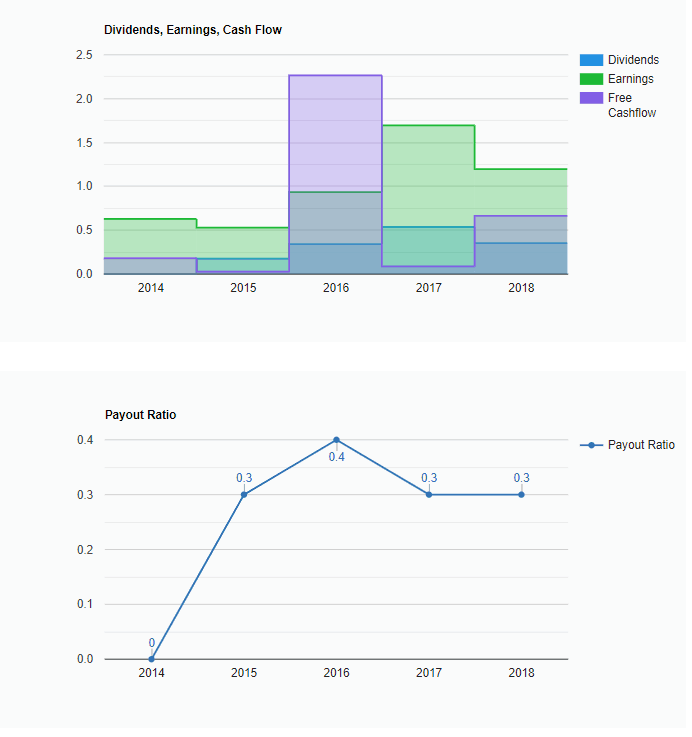

Observera att (med undantag för 2017) det fria kassaflödet per aktie alltid täcker utdelningen per aktie någorlunda väl. Detta verifierar en hållbar utdelning.

Vidare, om vi ger ett genomsnitt av fritt kassaflöde/utdelning, är resultatet mer eller mindre nära genomsnittslinjen.

Vi måste också se hur mycket av nettointäkterna som betalas ut som utdelning. Helst är det inte en.

En utdelningskvot på ett betyder att all nettoinkomst betalas ut som utdelning, vilket innebär en brist på tillväxt ... i en tillväxtaktie, eller en viss mängd finansiell teknik som vi inte vill vara en del av.

Det är bra om det är en engångsgrej, men vi vill inte ha ett företag som gör detta upprepade gånger (detsamma gäller för fritt kassaflöde!).

Därför är det viktigt att se vad vi kallar utbetalningskvoten.

Här är Hisenses utbetalningskvot.

Tumregeln är att vi inte vill se en utbetalningskvot på ett. (En betyder total utdelning/nettoinkomst)

Som sett klarar Hisense dessa tester.

Men hur är det med deras verksamhet?

Hur vet vi om verksamheten är värd att investera i kvalitativt? Eller som Warren Buffet skulle uttrycka det, vad är Hisenses vallgrav?

Vi skulle förmodligen ha lagt märke till Hisense TV-apparater i några rabatterade elektroniksektioner.

Vi fick också veta att varumärket Hisense är ganska vanligt i Australien men vi har inte verifierat det. Men vi vet att det fick mycket uppmärksamhet under VM 2018 i Ryssland som nyckelsponsor.

Hur kände du när du såg Mbappe göra mål i finalen?

Och skulle konsumenterna kunna översätta den positiva känslan till varumärket på grund av den enkla associationen?

Jag slår vad om att det finns en effekt för vissa människor.

Kina är otvivelaktigt ett rikt land nu.

Även medelklassens välstånd ökar samtidigt och vi förväntar oss att den inhemska konsumtionen av varor och tjänster kommer att öka. Hushållsapparater och elektronikprodukter kommer sannolikt också att ta sig in i de kinesiska hemmen. Förbi var de dagar då japanska produkter är standardalternativen. Nu gör koreanerna det bättre med Samsung och LG.

Men den nationalistiska andan är stark i Kina och vi kan se att de lätt bojkottar utländska produkter överallt där deras ras och nationalitet ifrågasattes – Lotte supermarket var tvungen att stänga många butiker efter att Sydkorea placerat ut fler missiler för att försvara sig.

Dolce &Gabbanas chefer var tvungna att göra en offentlig ursäkt för en rasistisk reklam eller förlora den kinesiska verksamheten. Därför skulle hemodlade produkter som Hisense klara sig bättre på hemmaplan utan det utländska stigmat.

Vi började också se fler kinesiska produkter introduceras på utländska marknader samtidigt. Huawei är ett bra exempel på att politiker behövde gå in för att stoppa dem från att sprida inflytande. Initiativet Belt and Road skulle också bidra till att påskynda antagandet av kinesiska varumärken och kultur. Med andra ord är tillväxtpotentialen för många av dessa kinesiska varumärken enorm, både nationellt och internationellt.

Men Hisense har sina konkurrenter, nämligen Midea, Gree och Haier. Faktum är att Midea och Gree är störst sett till marknadsandelar i Kina. Den enda anledningen till att vi valde att investera i Hisense var att det passerade våra siffror, vilket tyder på starka fundamenta och det billiga att äga sina aktier.

Helst är vår exitplan aldrig, vår innehavsperiod är för evigt och vi säljer bara när grunderna i företaget har försämrats.

Hisense HA passerade HK$12 och den branta stigningen gav oss lite obehag att det kanske inte är hållbart.

Kurshistoriken har också visat att Hisense Home Appliances är en volatil aktie som kan gå åt båda hållen när som helst.

Som sagt, deras intäkter 2018 växte med 7,5 % till 36 miljarder RMB, men nettovinsten var lägre med 25 % till 1,5 miljarder RMB.

Utdelningen per aktie hade också sjunkit från 0,44 RMB till 0,303 RMB. Detta innebär att den nya direktavkastningen skulle vara cirka 3 % baserat på det nuvarande priset på HK$12,20.

Innebörden är att direktavkastningen kommer att försämras till D3 som är en av våra exit-punkter .

Vi lämnade vår position 08/04/2019 för 12,10 HKD.

Vårt inköp på HK$8,42 innebär en rejäl vinst på 43 % Återstoden av 5 % vinst härrörde från erhållen utdelning.

Vi sänkte inte in stora mängder tid eller ansträngning för att ta fram aktieidéer. Forskningen som validerade Hisense Home Appliance som en investeringsidé gjordes på cirka 30 minuter.

Vi hade ingen huvudforskare med doktorsexamen i raketvetenskap. Vi hade inte ett team av analytiker. Vi spenderade inte två veckor på att undersöka denna aktie.

Vi baserade vår investeringsidé på sunda företagsgrunder vägledd av akademisk forskning. Vi stod på jättarnas axlar och nådde längre för att få större avkastning.

Viktigast av allt, vi tror att om vi kan göra detta, så kan du också. Vi tror på att föregå med gott exempel. I att följa ett ramverk. Att använda siffror för att ta bort kognitiv fördom. Genom att vara regelbaserad.

Det är så vi fungerar.

Om du vill lära dig hur du kan göra detta själv, vill vi bjuda in dig att klicka på den här länken för att gå med i vår kostnadsfria faktorbaserade investeringsworkshop.

Hur man gör ett arbetsblad för hembudget

Hur man beräknar framtida tillväxt

Så här prissätter du en husbil

Hur man beräknar hemavskrivning

Hur hanterar jag returer?

[Fallstudie] Hur jag gjorde 153 % vinst på Watch Company [Och min exakta tankeprocess för att hitta undervärderade aktier]

Hur man går i pension med 2 miljoner USD [Fallstudie]

Hemuppdateringar:Hur vi planerar att sälja vårt hus snabbt