Vi "hoppade blint ” att vår investering i denna Hong Kong-aktie skulle ge avkastning 44 % .

Faktum är att med vår konservativa nettotillgångsvärderingsmetod (CNAV) visste vi att oddsen var staplade till vår fördel.

Till skillnad från den tidigare Nico Steel-fallstudien kan vi denna gång tillhandahålla fullständiga bevis.

Vi hoppas att du kan bli en bättre investerare genom att visa dig dessa "bevis" och genom att dela hela vår tankeprocess.

Så... i den här fallstudien kommer vi att täcka:

Låt oss gå.

Hopewell Holdings hade dykt upp som ett potentiellt aktieval i vår egenutvecklade Conservative Net Asset Valuation (CNAV) screener mitten av 2017.

CNAV är en värderingsmetod - ungefär som Deep Value-metoden (eller Net-Net) som Warren Buffetts lärare, Benjamin Graham, förespråkade.

Men till skillnad från Net-Net-aktier som många gånger kan vara usla aktier, skärpte vi formeln för att göra den mer konservativ och i processen eliminera "kvalitetsproblemet".

Några saker som vi har ändrat är att diskontera fordringar och lager med 50 % , och tar hänsyn till kassaflöden och lönsamhetstrender i våra kriterier.

När vi går tillbaka till Hopewell såg vi att aktien handlades till löjliga 70 % under vårt uppskattade CNAV-värde!

Vi såg också att det bockade av alla våra kvantitativa och kvalitativa kriterier på första snittet.

Detta gör dock inte innebär att vi bör investera omedelbart.

Vi fortsatte att undersöka ytterligare.

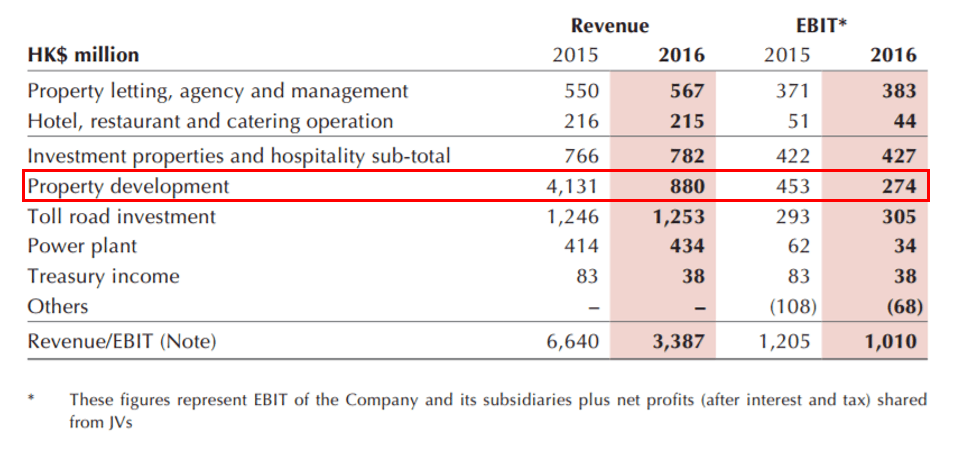

När vi tittar på själva verksamheten ser vi att Hopewell Holdings har flera affärsverksamheter – inklusive en vägavgiftsverksamhet, fastighetsutveckling och investeringar, hotell, en restaurang, en cateringtjänst och en kraftverksverksamhet.

Hopewells guldgås , var dock dess mycket kassagenererande vägavgiftsverksamhet, som var mycket stabil och hade ökat i intäkter och resultat (och i slutändan operativa kassaflöden ).

Hopewells andra enorma intäktssegment kommer från dess investeringsfastigheter och fastighetsutvecklingsverksamhet. Fastighetsutvecklingssegmentet är dock mycket cykliskt och beror på när projekten är färdigställda.

Dessutom var verksamhetens intäkter beroende av den goda försäljningen av de utvecklade projekten. En viktig punkt att tänka på för dem som tycker att fastighetsutvecklare "visst vinner".

Vi ser detta hända i figuren nedan när fastighetsutvecklingsintäkterna minskade från 4 131 000 HKD (2015) till 880 000 HKD (2016).

På grund av verksamhetens cykliska karaktär valde vi att se tidigare resultaträkningssiffror och enbart fokusera på värdet på dess tillgångar.

I slutändan var de tre pull-faktorerna för oss:

I slutändan var vår anledning att investera tydlig. Som Alvin nämnde för våra Dr Wealth-medlemmar 2017 när han första gången köpte aktien...

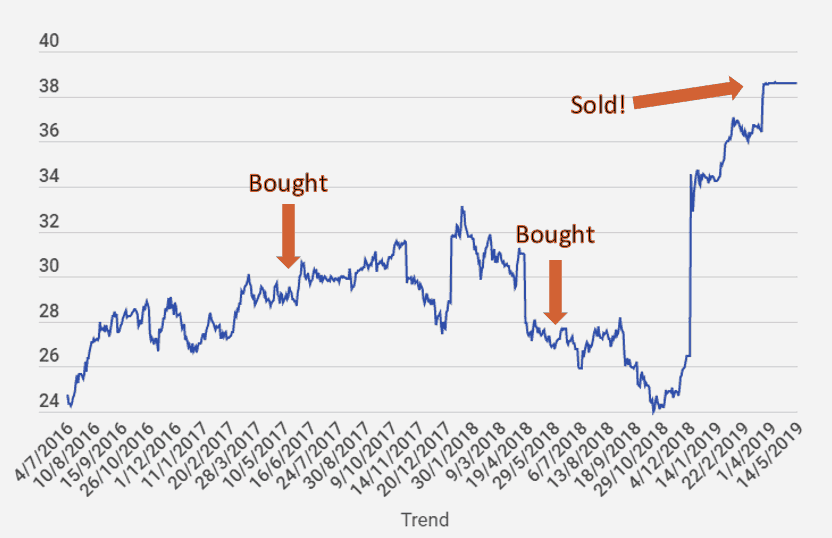

När 2017 års resultat var ute köpte vi fler aktier eftersom vi såg att företagets kassakistor kunde täcka alla deras totala skulder, och lite till.

När 2017 års resultat var ute köpte vi fler aktier eftersom vi såg att företagets kassakistor kunde täcka alla deras totala skulder, och lite till. Detta tydde på att om vi investerade i Hopewell skulle vi få deras investeringsfastigheter för praktiskt taget ingenting!

I januari 2018 såg vi att Hopewell sålde sin andel på 66,67 % i Hopewell Highway Infrastructure (HHI) för HK$9 865 379 217,60 till Shenzhen Investments.

Att göra detta innebar att de skulle förlora sin stabila kassakoverksamhet och bara lita på deras uthyrning från hotell och investeringsfastigheter, tillsammans med periodiska ökningar från utvecklingsfastigheterna.

Vid det här laget väntade vi på att försäljningen skulle gå igenom och att Hopewell skulle tillkännage uppdateringar av sina kortsiktiga tillväxtplaner innan vi beslutade om vi skulle behålla eller sälja.

Detta beror på att det kanske inte är en dålig sak att bli av med tullverksamheten – det gör att ledningen kan fokusera på att utveckla sin fastighetsportfölj, såväl som att investera i nya.

Den 30 maj 2018 genomfördes försäljningen och en särskild utdelning på 2 HK$ per aktie tillkännagavs.

Vid denna tidpunkt omvärderade vi vår ursprungliga investeringsuppsats baserat på CNAV-kriterierna och såg att allt fortfarande såg ganska hälsosamt ut; Operativa kassaflöden, som är livsnerven för ett företag att fortsätta sin verksamhet, förblev starka och positiva, och företagets kassareserver kunde fortfarande betala av sina skulder även när FY2018-resultatet släpptes.

Dessutom hade de nu ytterligare pengar för att investera i nya fastigheter eller utvecklingsprojekt – vilket skulle öka intäkterna, vinsten och låsa upp deras nettotillgångsvärdering i framtiden.

Därför bestämde vi oss för att hålla i och uppmärksamma all ny information som dykt upp.

Den 4 december 2018 meddelade Hopewell att de skulle ansöka om att företaget skulle avnoteras och privatiseras med ett slutgiltigt kontanterbjudande på HK$38,80.

En extra bolagsstämma hölls och aktieägarna godkände motionen om avnotering av bolaget den 22 mars 2019. Vi kände att en del av värdet hade låsts upp och det skulle vara klokt att ta ut pengar.

Till det här exitpriset hade vi gjort en snygg 44 % vinst på vår investering (kapitalvinster + insamlade utdelningar) .

Du kanske har märkt att vårt investeringsbeslut överlag fattades ganska enkelt.

Vi beräknade företagets verkliga nettoförmögenhet baserat på dess goda tillgångar.

Sedan kollade vi upp aktiekursen och bad om att köpa den när vi såg att den handlades till en rabatt jämfört med dess verkliga värde.

Vi höll fast vid våra positioner och vi dubblerade när priserna sjönk från början av 2018, eftersom vi såg att verksamheten och dess antal fortfarande var intakta. Om marknaden ville ge oss ett fynd skulle vi inte säga nej. (För övrigt, skulle du någonsin säga nej till att din frukost är halva priset? Nej? Varför då säga nej när aktien du vill ha blir halva priset?)

Och vi sålde när vi såg att värdet låstes upp... vilket var avnoteringsincidenten.

Vår process är både rationell och metodisk.

Inga komplicerade diagram.

Ingen titta på nyheterna och ta reda på vad Trump och Kina kommer att göra härnäst.

Strategin vi använde i hela denna process är en del av en större allomfattande metodik som kallas faktorbaserad investering.

Det är ett tillvägagångssätt för att investera som gör att du kan hitta underprissatta aktier som Hopewell – samtidigt som du säkerställer att du täcker dina risker och skyddar din portfölj från tragiska förluster.

Om du vill lära dig mer om den faktorbaserade investeringsmetodiken kan du gå med i vår introduktionskurs här gratis. Vi kommer att lära ut verkliga exempel på hur man tillämpar våra metoder på aktier du väljer . Så se till att komma med ett lager i åtanke!

Vi öppnar bara upp för ett begränsat antal personer så se till att du säkrar din plats nu!

Hur vi vet när ett varumärke är fullt av det

Hur man löser ut en check för att lösa in

Hur man beräknar nettovinst eller nettoförlust

Hur man köper aktier i Kina

[Fallstudie] Hur jag gjorde 153 % vinst på Watch Company [Och min exakta tankeprocess för att hitta undervärderade aktier]

[Fallstudie] Hur vi gjorde 48 % avkastning på Hisense hushållsapparater [Och vår tillväxtstrategi förklaras]

Hur man går i pension med 2 miljoner USD [Fallstudie]

Hur vi har sänkt vår budget