Under de senaste åren har Hai Di Laos snabba uppgång gjort det till kaffets "Starbucks" eller brödets "Brödtalk".

Innan vi går djupare in på att undersöka om det börsnoterade bolaget i Hongkong är värt att investera i, kommer här flera roliga fakta!

Hotpot-kedjan, Hai Di Lao, fick sitt namn efter ett berömt drag i Mahjong där man vinner spelet med den allra sista brickan. Dess bokstavliga översättning betyder också "fiskeskatter från havets botten". Detta är mycket likt konceptet med hotpots där man fiskar efter ingredienser ur soppan.

Visste du också att om du äter ensam på Hai Di Lao, skulle de placera en nalle som sällskap med dig?

Under sin debut på Hongkongbörsen den 26 september klättrade räknaren så mycket som 10,3 % efter att ha höjt runt 1,37 miljarder S$ i sitt börsintroduktion.

Sedan dess har aktien varit på uppgång...

Detta har lett till att många artiklar har dykt upp som hävdar att Hai Di Lao är kraftigt övervärderad/överprissatt, allt baserat på deras PE-kvot på 78 (beräknat i skrivande stund ). Med andra ord, till dagens priser, betalar investerare HK$78 för varje HK$1 i föregående års vinst.

Vi är överens om att P/E-talet är skyhögt (jämfört med ett branschgenomsnitt på 37) och omotiverat på grund av att dess intäkter och vinster endast växer med 60% respektive 59%.

Uttryckt på ett annat sätt, OM Haidilaos intäkter växer inte, det skulle ta företaget 78 år att se investerarens pengar helt intjänade i sin resultaträkning.

Detta mått bör dock aldrig vara det enda nummer man tittar på när man avgör om en aktie är värd att investera i.

Förtjänar Hai Di Lao (HDL) fortfarande en plats i investerarnas portföljer?

Vi skulle använda vår extremt kvantitativa strategi för att avgöra om det är ett köp eller inget köp. På så sätt skulle vi få ett mycket mer definitivt och övertygande svar som vi skulle kunna stå bakom.

Detta är ett mycket mer övertygande och övertygande svar snarare än att bara berätta för våra vänner och familj att vi inte köpte Haidilao eftersom den är övervärderad enligt dess PE-kvot.

Vi analyserade Hai Di Laos ekonomi med hjälp av vår strategi för utdelningstillväxt i dagens artikel för att ta reda på om Haidilao-nejsarna har en legitim poäng.

I den här artikeln kommer vi att använda Dr Wealths Dividend Growth Strategy för att utvärdera Haidilao International (HKEX:6862).

Vi använder mycket mer än ett enkelt mått för att undersöka en räknare.

Dessutom, eftersom Haidilao håller på att bli ett hushållsvarumärke, gör detta en mottaglig för "varumärkesförankring" där man blir kär i företagets namn och helt ignorerar dess ekonomi. Läs mer om hur du undviker några av de vanliga investerarnas partiskhet här.

Detta kvantitativa tillvägagångssätt eliminerar sådana fördomar när vi låter siffrorna tala.

I ett nötskal, denna strategi kan utföras i bara tre enkla steg:

Du kan läsa mer om strategin i vår faktorbaserade investeringsguide.

Låt oss dyka (pun intended) in!

Vad är bruttolönsamhet?

Detta mått har visat sig ge marknadsslående avkastning av Robert Novy-Marx.

Ett lönsamt och bra företag kan använda väldigt lite tillgångar (mycket skalbara, effektiva och mindre kapitalutgifter behövs för att hålla verksamheten igång) för att producera en hel del bruttovinster (vinst efter avdrag för rörliga kostnader är den renaste redovisningsvinsten i resultaträkningen).

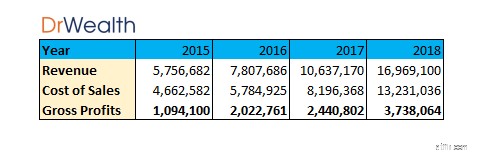

Steg 1A:Bestäm bruttovinsten

Bruttovinsten kan beräknas manuellt genom att ta Intäkt – Kostnad för försäljning =Bruttovinst

Vi har extraherat de relevanta siffrorna från Haidilaos årsrapport och det 520 sidiga prospektet, som finns här.

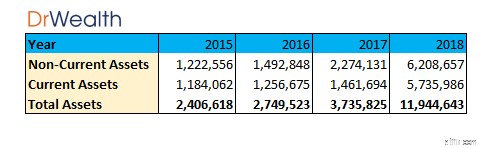

Steg 1B:Bestäm totala tillgångar stark>

Totala tillgångar kan extraheras från årsredovisningens balansräkning eller i detta fall dess prospekt.

Totala tillgångar kan också beräknas manuellt genom att ta Anläggningstillgångar + Omsättningstillgångar =Totala tillgångar

Totala tillgångar kan extraheras från årsredovisningens balansräkning eller i detta fall dess prospekt.

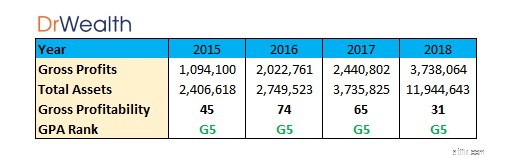

Steg 1C:Bestäm bruttolönsamheten

Så här beräknar du bruttolönsamheten:

Bruttovinster / totala tillgångar =Bruttovinst

G1 representerar de lägsta 20 % av företagen med lägst lönsamhet. G5 representerar de 20 % bästa företagen med högst lönsamhet.

Vi har rankat alla HKEX-noterade aktier efter deras GPA (som beräknat ovan ) och Haidilao International faller i:

I enlighet med vår strategis regler investerar vi endast om aktien faller inom G5-intervallet.

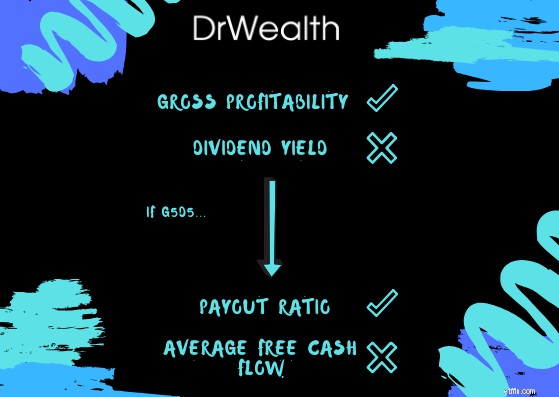

Detta betyder att Haidilao International uppfyller våra bruttolönsamhetskriterier.

Man bör dock notera att Haidilaos GPA har minskat sedan 2016 och det kan leda till att GPA-rankningen faller längre in i G4-intervallet om den nedåtgående trenden skulle fortsätta.

Du kan bestämma den historiska direktavkastningen genom att ta:

Utdelning fördelad under föregående år [0,076 USD] / Aktuellt handelspris [$32,65] =Historisk utdelning [0,23 %]

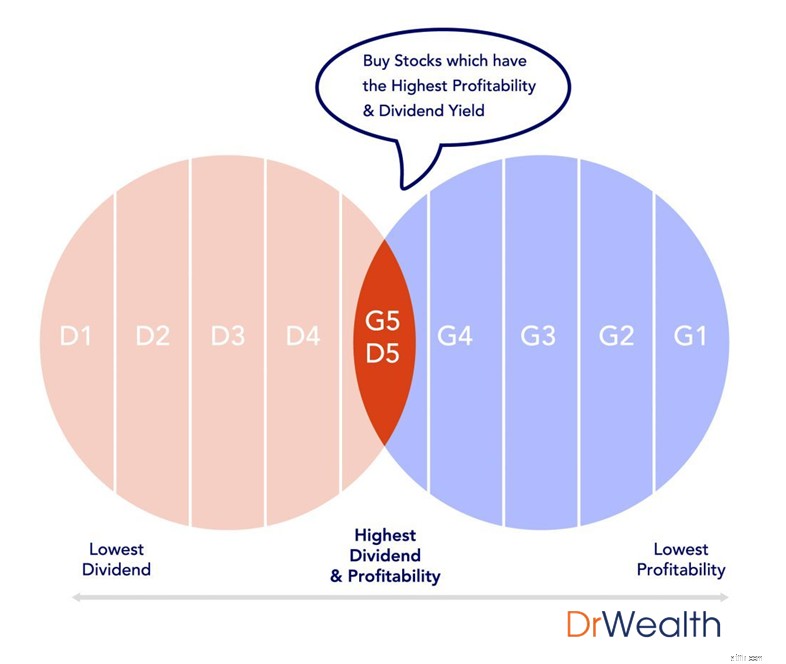

D1 representerar de 20 % av företagen med lägst utdelning. D5 representerar de 20 % av företagen med högst utdelning.

Vi rankade alla aktier i SGX efter deras direktavkastning och Haidilaos avkastning ligger i D3 intervall.

Våra regler säger att man helst bör köpa aktier som faller i topp 20% (D5) intervallet.

Med en direktavkastning på 0,23% är det inte lika attraktivt då det finns bättre räknare som faller i topp 20% vilket ger en högre direktavkastning.

Även om investerare ser till företagets tillväxtutsikter och potentiellt investerar för kapitalvinst, vill vi påpeka att det finns mycket bättre val på marknaden som har sådana tillväxtutsikter och ändå faller inom G5D5-intervallet som:

GPA:114,6 (G5), Div avkastning:4,5 % (D5)

GPA:31,2 (G5), Div avkastning:3,7 % (D5)

Bekvämt har vi också en fallstudie om Hisense!

Ovannämnda aktier angavs i jämförelsesyfte och är inte rekommendationer, vänligen gör alltid din egen due diligence.

Steg 2A:Är det G5D5?

Vi undersöker ytterligare bara om aktien faller in i denna kategori för både lönsamhet och utbetald direktavkastning.

Om den inte klarar detta kriterium, bryr vi oss inte om att undersöka det närmare.

Eftersom Haidilao International inte klarade detta test skulle vi naturligtvis inte gå vidare med att undersöka det ytterligare, men låt oss gå igenom övningen för att illustrera processen.

För att avgöra om utdelningen av en aktie är hållbar kan den analyseras med två enkla mått:

Utbetalningskvoten anger andelen eller procentandelen av intäkterna som betalas ut som utdelning. Man bör alltid kontrollera Utbetalningskvoten för att säkerställa att den till synes höga direktavkastningen inte beror på en engångsutdelning som ges det året.

Vi kan inte förlita oss enbart på intäkter och att analysera kassaflödet är avgörande för alla företag. Ett företag med förluster men bra kassaflöde kommer att hålla längre. Ett företag med stora vinster men dåligt kassaflöde riskerar att gå i konkurs.

Eftersom utdelningar ges kontant kontrollerar vi genomsnittlig avkastning på fritt kassaflöde för att säkerställa att det genereras tillräckligt med kontanter för att finansiera utdelningarna varje år.

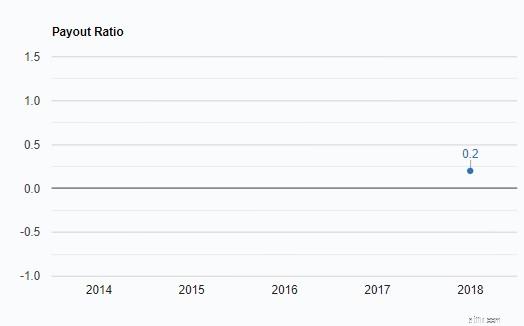

Steg 3A:Bestäm utbetalningskvot

Vi anser att utdelningen av en aktie är hållbarom utdelningskvoten är mindre än 1.

Men på grund av det faktum att Haidilao International nyligen börsnoterades i slutet av förra året, skulle vi bara ha 2018 års förhållande. En låg utbetalningskvot indikerar att det mesta av intäkterna behålls av företaget, särskilt om medlen behövs för att finansiera tillväxtmöjligheter.

När utdelningskvoten är mer än 1 beror det oftast på att en särskild utdelning annonseras och utdelningen sannolikt sjunker året därpå. Därför är det viktigt att kontrollera detta tillstånd och inte bara lita på direktavkastningen. Man kan bli lurad av en engångshändelse.

Därför, med en utbetalningskvot på 0,2, går den över kriterierna.

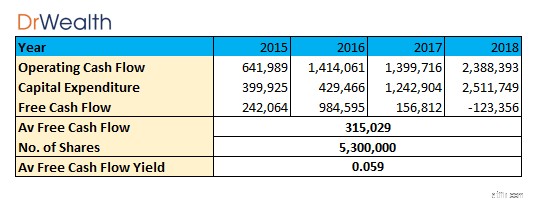

Steg 3B:Bestäm genomsnittligt fritt kassaflöde

Fritt kassaflöde beräknas genom att dra av kapitalutgifterna från dess operativa kassaflöde.

Det fria kassaflödet tenderar att vara klumpigt eftersom kapitalutgifter kanske inte sker varje år. Haidilao kanske bara behöver köpa nya grytor, spisar och redskap vart 4-5 år.

Det är därför mer användbart att jämföra FCF över fem år innan man jämför med den senaste utdelningen.

Vi anser att utdelningen är hållbar om:

Dividend utdelning är mindre än fritt kassaflöde

På grund av det faktum att vi endast kunde extrahera data från prospektet och årsredovisningen för 2018, kunde vi bara få 4 års data.

Haidilao Internationals genomsnittliga avkastning på fritt kassaflöde är 0,059 %, vilket är lägre än direktavkastningen på 0,23 %. En låg ihållande avkastning på fritt kassaflöde skulle också innebära att framtida utdelningar skulle kunna minskas.

Därför misslyckas kriterierna för genomsnittligt fritt kassaflöde, vilket bedömer att utdelningen är ohållbar.

På grund av det faktum att Haidilao har misslyckats med den kvantitativa sidan kapitalt, bör man inte gå vidare med att analysera den kvalitativa. Men i inlärningssyfte skulle vi expandera lite till den kvalitativa sidan.

Idag skulle vi beröra två kvalitativa punkter:

För att vara ärlig, jag är inte ett stort fan av stället, efter att bara ha ätit på restaurangen två gånger. Detta hindrade dock inte min marknadsundersökning eftersom jag postade flera frågor på mina sociala medier, vilket ledde till svar från Haidilao inbitna.

Till min förvåning var det ett överväldigande svar med flera vanliga svar...

Haidilao har fokuserat sin affärsmodell på att leverera högkvalitativa ingredienser, stark kundservice i kombination med intressanta och unika upplevelser. Detta inkluderar "Noodle Man Performance" och "Happy Birthday Fruit Cart"

De har också massor av gratistjänster som hjälper dem att sticka ut. Från att tillhandahålla manikyrtjänster medan gästerna väntar på ett bord, till att byta skärmskydd och ge ut ziplock-påsar för att förhindra att soppan rinner ut på din telefon. Det är denna omsorg och uppmärksamhet på hela kundresan som jag tror har gjort den så framgångsrik.

Det är också på grund av denna bortskämdhet som har skapat ett namn för företaget.

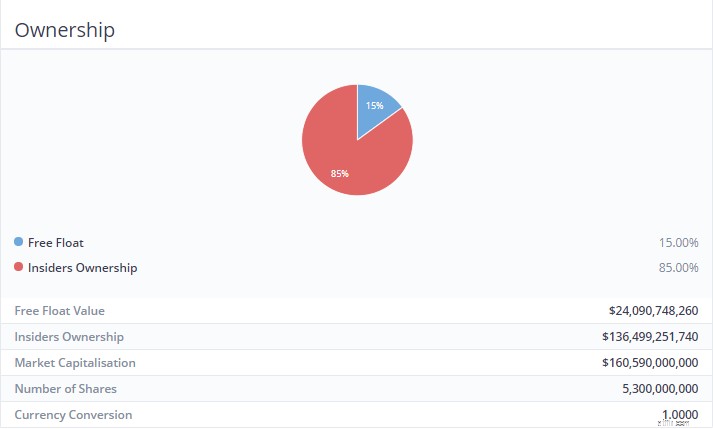

Om ordföranden eller VD:n i ett företag äger mer än 50 % av aktierna i företaget, men inte mer än 70 %, är det mer sannolikt att deras intressen är mer i linje med aktieägarna.

Det beror på att de sannolikt inte kommer att vidta åtgärder för att skada sin egen förmögenhet och skulle försöka förbättra företagets framtidsutsikter

I Haidilaos fall ser ägandet som avslöjas av årsredovisningen ut så här:

Det har förekommit fall där ägar-cum-ledningen shortchange minoritetsaktieägarna genom att erbjuda ett mycket lågt pris för att köpa upp de återstående aktierna och avnotera bolaget. För att minimera denna risk kan vi överväga att investera i aktier där en kontrollerande aktieägare inte äger mer än 70 % av bolaget. Men på grund av det faktum att aktien nyligen har börsintroducerats skulle en sådan utsikt vara relativt låg.

Så, är Haidilao International fortfarande värt att investera?

Den främsta anledningen till att vi inte är intresserade av att köpa Haidilao International är attbolagets direktavkastning inte är tillräckligt attraktiv (D3 inte D5) och ohållbar (dess genomsnittliga fria kassaflöde är mindre än utdelningen). Vi listade flera andra tillväxtutdelningsräknare tillgängliga i HKEX som har mycket mer lovande mätvärden jämfört med HDL.

Så vi skulle inte investera i Haidilao International för tillfället.

Expansionen av Haidilao

Allt hopp är inte ute för hotpot-stjärnan, eftersom dess tillväxtutsikter och expansionsplaner ser ganska lovande ut. Detta kan potentiellt driva upp företagets brutto lönsamhet, utdelning och hållbarhet genom ökat fritt kassaflöde.

Automation och artificiell intelligens

I oktober 2018 började en av Haidilaos restauranger att introducera robotar för att ta emot beställningar och leverera rått kött och grönsaker till kunderna för att laga mat i de sjudande grytorna med soppor som stod vid deras bord.

Enligt GoGo News har Haidilao sagt att efter att ha implementerat automatisering och analyserat sin leveranskedja, sänkte den nya intelligenta restaurangen arbetskostnaderna med 37 % . Skulle intelligenta robotar börja expandera och ta över fler Haidilao-restauranger, kan vinsten möjligen se en ökning med besparingarna i arbetskraft.

Detta är särskilt sant som sett i uppgången av den koreanska vågen som orsakade ett galet inflytande på människors mode- och kostval internationellt.

Under 2018 öppnade de 200 nya restauranger och dess globala restaurangnätverk ökade från 273 till 466.

För den internationella marknaden har Singapore flest butiker följt av Taiwan, Sydkorea, USA, Japan, Hong Kong och London.

De uppgav att de skulle fortsätta att strategiskt utöka vårt restaurangnätverk genom att ytterligare öka deras restaurangtäthet och ytterligare utöka den geografiska täckningen.

Denna expansion skulle göra det möjligt för Haidilao att kapitalisera på de internationella marknaderna och därigenom möjligen förbättra både deras topp- och bottenlinjer avsevärt.

Syftet med den här artikeln är att dela vår investeringsmetod för att fånga lönsamhetsfaktorn på utdelningsbetalande aktier. Det är inte menat som en rekommendation att köpa eller sälja denna aktie.

Låt oss veta vad du tycker om Haidilao International (SEHK:6862) i kommentarerna nedan!

Informationen är korrekt när den skrevs

10 spännande internationella ETF:er att köpa

Varför jag fortfarande älskar Apple

Börsen idag:Nasdaq Rolls, S&P Still Can't Catch the Bull

Börsen idag:krasch? Inte idag. Men aktier känner fortfarande smärta.

Börsen idag:Aktierna faller på NYE, levererar fortfarande ett fantastiskt 2021

Indisk vs internationell aktiemarknad – Saker att tänka på innan du investerar utanför Indien

Internationella pengaöverföringar:The Big Four är fortfarande bakom kurvan

Typer av aktiemarknadsanalys