Har du någonsin fått den här frågan när du berättar för någon att du är en investerare på aktiemarknaden?

Jag vet att jag har fått den här frågan otaliga gånger, om än med vissa ord som omskrivits.

Huvudbudskapet är dock tydligt.

Kan den genomsnittliga privatinvesteraren slå proffsen i sitt eget spel?

I One Up on Wall Street , avslöjade den legendariska investeraren Peter Lynch hur hans "amatör ’ tillvägagångssätt i förvaltningen av Fidelitys mångmiljarddollar Magellan Fund ledde till att han blev en av USA:s främsta penningförvaltare och en av de mest framgångsrika investerarna genom tiderna.

Från maj 1977 till maj 1990 var Lynch kapten för Magellan till en årlig avkastning på 29,06 % jämfört med bara 15,52 % för S&P 500. För att kontextualisera saker och ting, låt oss se vilken avkastning man skulle ha om du investerade 1 USD i Magellan och 1 USD i S&P 500.

Hans mantra är enkelt:

Genomsnittliga investerare kan bli experter inom sitt eget område och kan välja vinnande aktier lika effektivt som Wall Street-proffs genom att göra lite research.

I den här kolossala artikeln hoppas jag kunna bryta ner de viktigaste tipsen jag har fått från Peter Lynchs bok, nämligen – Peter Lynchs allmänna riktlinjer för aktieinvesteringar.

Lektionerna som Peter Lynch lär ut kan delas upp i 5 enkla takeaways:

Den allra första regel som boken predikar är att man ska sluta lyssna på proffs !

Det innebär att ignorera de heta tipsen, rekommendationerna från mäklarfirmor och det senaste "får inte missa"-förslaget från ditt favoritnyhetsbrev - till förmån för din egen forskning.

Faktum är att amatörinvesteraren har många inbyggda fördelar som, om de utnyttjas, skulle leda till att de överträffar experterna, och även marknaden i allmänhet.

Detta beror på följande faktorer:

Proffsen har mycket djupa fickor på grund av sin tillgång till stora summor kapital. Detta försätter dem dock i en nackdel eftersom de inte kan investera i små till medelstora börsvärden. Det skulle helt enkelt inte ha en meningsfull inverkan på fondernas totala resultat.

Det var därför Warren Buffett gick över från att investera i små cigarraktier till att senare köpa över hela företag.

Möjligheterna som finns tillgängliga för genomsnittliga privatinvesterare är mycket fler än för stora investerare. Det är som att plocka från ett hav av fisk jämfört med att fiska i Pasir Ris-dammen.

Vi behöver bara dra nytta av det.

Mellan chansen att göra en ovanligt stor vinst på ett okänt företag och försäkran om att bara förlora en liten summa på ett etablerat företag, skulle proffsen hoppa på det senare.

Framgång är en sak, men det är viktigare att inte se dålig ut när du misslyckas. Detta beror på att fondförvaltare är anställda och deras jobb skulle med största sannolikhet bero på deras prestationer.

Kunder skulle hellre höra nyheten om att de förlorade litet i DBS eller Keppel jämfört med att vinna stort i Goodland Group Ltd.

Samtidigt, för en vanlig människa, finns det ingen som ringer oss tidigt på morgonen eller sent på natten för att lära oss varför vi köpte en inte så känd disk.

Vi fattar våra egna beslut utan att behöva förbereda ett 20 minuter långt förklaringsmanus för att möta potentiella motreaktioner.

Peter Lynch uppmuntrar oss därför att dra nytta av sådana fördelar för att prestera på marknaden eftersom vi kan använda vår tid mer produktivt.

Det värsta av allt är att i den olyckliga händelsen som lagertankarna skulle ha, skulle ingen vara där för att kritisera din tidigare bedömning som kan påverka ens investeringsbeslut och handlingar.

På grund av att fondförvaltare förvaltar andras pengar är det kunderna som bestämmer hur mycket kapital dessa fondförvaltare har till sitt förfogande.

Dessa människor är vanligtvis inte kunniga investerare och tenderar att dra tillbaka sina pengar under en björnmarknad och lägga tillbaka sina pengar under tjurar. Detta är precis motsatsen till vad man borde göra. Detta lämnar fondförvaltaren med dilemmat att ha för mycket kapital när allt är för dyrt och för lite när allt säljs billigt.

Samtidigt är vi våra egna fondförvaltare och vi har ensam makt att bestämma när vi ska sätta in och dra ut vårt kapital. Detta ger oss en viktig fördel om vi på ett meningsfullt sätt lägger strategier på vårt kapital.

Det skulle inte finnas någon som uppmanade dig att dra ut ditt kapital när aktien tjuter annat än ditt svaga hjärta som du måste lära dig att ignorera. (Lynch lägger stor vikt vid den psykologiska aspekten, som kommer att behandlas i nästa avsnitt)

Under det nuvarande systemet är en aktie inte riktigt attraktiv förrän ett antal stora institutioner har insett dess lämplighet och lika många analytiker (forskarna som spårar de olika branscherna och företagen) har lagt den i köp- eller tilläggslistan.

Detta innebär att när aktiens analysrapport släpps, bör man vara säker på att de smarta pengarna redan har köpt aktien till mycket billigare och attraktiva priser jämfört med det pris de för närvarande rapporterar.

Därför är det bättre att inte lita på sådana "köp"- eller "lägg"-rapporter som släpps för att identifiera deras aktier och snarare bör screena för sina egna aktier med ens egna kriterium.

Detta beror också på att sådana analysrapporter har kortare horisonter jämfört med din egen investeringshorisont. Analytiker baserar sina betyg på aktier på prismål de ställer upp och vanligtvis tillhandahålls dessa mål inom en 12-månaders(1 år) tidsram.

För investerare (inte swing-traders) är det riskfyllt att äga en aktie under ett enda år.

Beteendeekonomerna De Bondt och Thaler kom till insikten att människor inte fattar beslut rationellt. Deras beslut förvrängdes av den stora mängd kognitiva fel som de måste brottas med.

Att ha en innehavsperiod på ett år utsätter således investeraren för marknadsfluktuationer eftersom det tar tid för marknaden att så småningom fungera som den ökända vägningsmaskinen.

Läs mer om innehavsperioder i vår faktorbaserade investeringsguide.

Vi har alla chansen att säga, ”Det här är fantastiskt; Jag undrar över aktien” långt innan de professionella analytikerna fick sin ursprungliga ledtråd.

Vi har alla vissa branscher, produkter och tjänster som vi vet mer om än vad den genomsnittliga personen gör. Kanske vet du mer om spelindustrin eftersom du är en magikerninja på nivå 99 och dominerar varje spel du rör. Kanske arbetar du i modebranschen och är i synk med de senaste trenderna.

Lynch säger att den genomsnittliga personen stöter på en trolig prospekt två eller tre gånger om året - ibland mer.

Summan av kardemumman är att vi alla har värdefull och relevant information om börsnoterade företag genom vår vardag. Det här är information som proffsen antingen inte känner till ännu eller som har lagt ner 100 timmars forskning på att uppnå.

Mänskliga känslor gör oss till hemska börsinvesterare, konstaterar Peter Lynch.

Den okunniga investeraren går ständigt in och ut ur tre känslomässiga tillstånd:

Han/hon är oroad efter att marknaden har fallit eller ekonomin har verkat vackla, vilket hindrar honom/henne från att köpa bra företag till fyndpriser

Sedan, när nästa bullrun anländer, går han/hon in igen till högre priser och blir belåten eftersom deras innehav ökar. Detta är precis den tid han/hon borde vara tillräckligt bekymrad för att kontrollera grunderna i förhållande till det aktuella priset, för att avgöra om det är övervärderat och uppblåst (men det gör han/hon inte).

Slutligen, när hans/hennes aktier faller under svåra tider och priserna faller under vad han/hon betalade, kapitulerar de och säljer i snitt.

Många människor kallar sig "långsiktiga investerare ” men bara tills nästa stora fall (eller liten vinst), då de snabbt blir kortsiktiga investerare och säljer ut för stora förluster eller en och annan liten vinst.

Tricket är inte att lära sig att lita på dina magkänslor, utan snarare att disciplinera dig själv att ignorera dem. Stå vid dina aktier så länge företagets grundläggande historia inte har förändrats.

Lynch lovar att om du ignorerar marknadens upp- och nedgångar, och de ändlösa spekulationerna om räntor, på lång sikt kommer din portfölj att belöna dig om du gör de korrekta valen i grunden.

Till och med en av Warren Buffets största långsiktiga investeringar någonsin (Washington Post) såg ut som en total förlorare under de första åren.

Washington Posts aktie minskade med cirka 20 % efter Buffetts köp och hade legat där i tre år! Det var en pappersförlust på cirka 2,2 miljoner dollar. Warren gick dock igenom bokslutet igen och fick reda på att det inte fanns några betydande förändringar i affärsgrunderna. Han bestämde sig därför för att vänta och vänta på att marknaden skulle inse Postens verkliga värde. I slutet av 2007 hade hans andel i Posten vuxit till 1,4 miljarder USD, vilket är en vinst på mer än 10 000 %.

Aktier med stor långsiktig avkastning kan vara riktigt plågsamma investeringar på kort sikt.

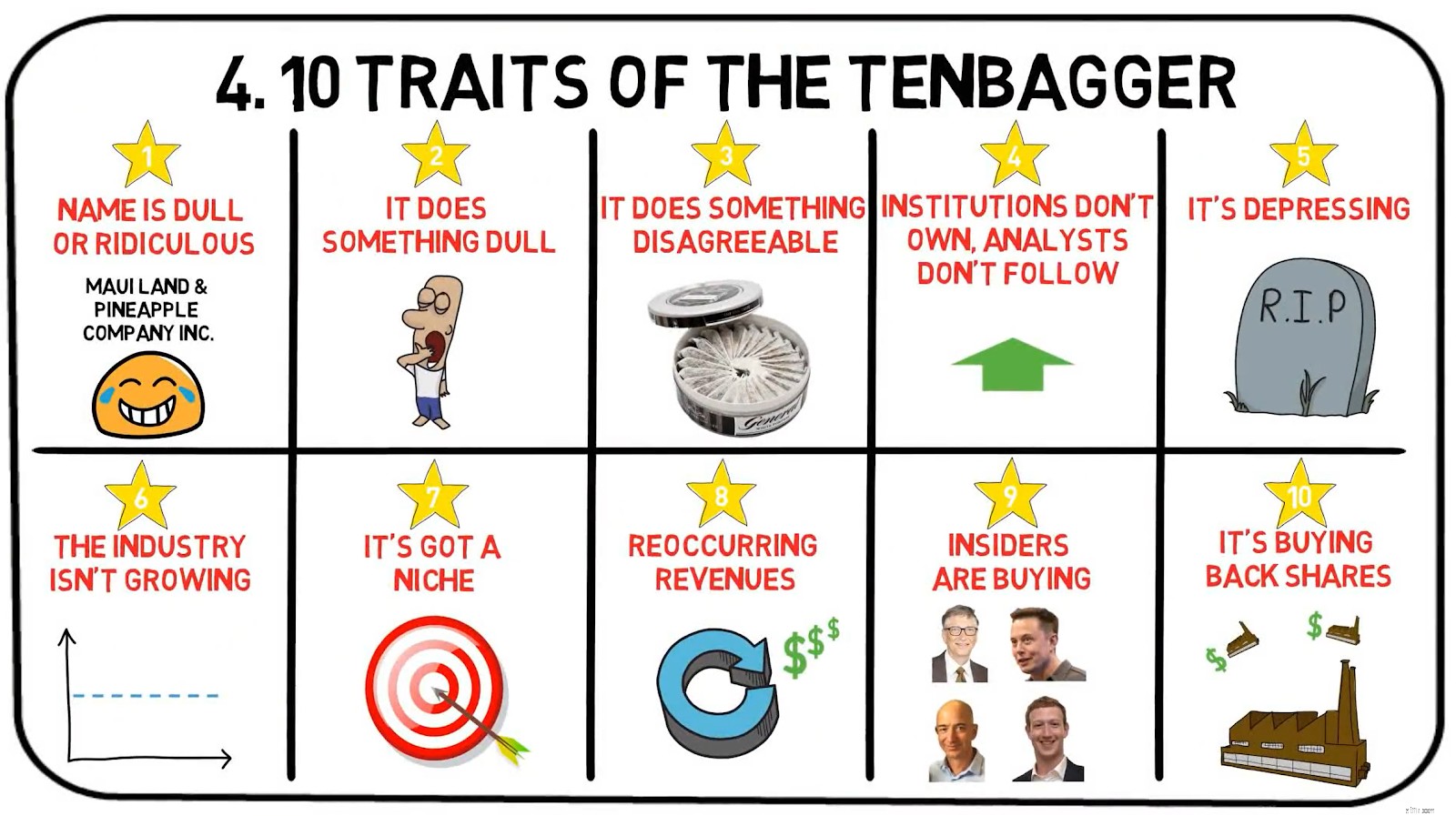

Den legendariska "Tenbagger" är uttrycket som Lynch använder för att beskriva en aktie som har uppskattat tiofaldigt ditt inköpspris. I One Up on Wall Street listar han flera egenskaper som sådana Tenbaggers borde omfatta.

I sin bok kommer Peter Lynch med Greatest Company Of All – En idealisk Lynch Tenbagger.

Detta mytomspunna företag heter Cajun Cleansers.

Det var det magiska företaget Peter Lynch som beskrevs i kapitlet om attributen för ett drömföretag.

Cajun Cleansers är engagerad i den tråkiga verksamheten att ta bort mögelfläckar från möbler, sällsynta böcker och draperier som är offer för subtropisk fukt. Ingen analytiker från New York eller Boston har någonsin besökt Cajun Cleansers, och inte heller har någon institution köpt dess aktier.

Nämn Cajun Cleansers på ett cocktailparty så kommer du snart att prata med dig själv. Det låter löjligt för alla inom hörhåll.

Medan de har expanderat snabbt genom landet har Cajun Cleansers haft en otrolig försäljning. Denna försäljning kommer snart att accelerera eftersom företaget just avslöjat ett patent på en ny gel som tar bort alla möjliga fläckar från kläder, möbler, mattor och badrumsplattor. Patentet ger Cajun den nisch den har letat efter.

Företaget planerar att erbjuda livstidsförsörjningsförsäkring med årliga avbetalningar, som kan betala i förskott för ett garanterat avlägsnande av alla framtida fläckolyckor de någonsin orsakar på vilken yta som helst.

Aktien öppnade på 8 USD vid en börsintroduktion för sju år sedan och steg snart till 10 USD. Till det priset köpte de viktiga företagsdirektörerna så många aktier som de hade råd med.

Jag besöker företaget och får reda på att vilket utbildat kräftdjur som helst kan övervaka tillverkningen av gelen.

Medan Cajun Cleansers är ett fiktivt företag, kan du få en känsla av hur en tenbagger såg ut i ögonen på den legendariske Magellan-fondförvaltaren. Den tidigare nämnda berättelsebeskrivningen är inte alltför långt borta från affärsmodellerna och befintliga miljöer hos flera företag mitt ibland oss.

Heta aktier kan gå upp snabbt, vanligtvis utom synhåll för några kända landmärken av värde, men eftersom det inte finns något annat än hopp och tunna luft att stödja dem, faller de lika snabbt.

Låt oss ta en titt på Best World, en het aktie som ramlade efter att Bonitas Research publicerade en 28-sidig rapport som ifrågasatte äktheten och lagligheten av premiumhudvårdsföretagets vinster.

Förutom den sexigaste aktien i den hetaste branschen, här är 4 andra egenskaper hos aktierna som Peter Lynch definitivt skulle undvika:

Se upp när någon benämner aktien som nästa "Facebook" eller nästa "Google" eftersom det nästan aldrig är det.

I själva verket är detta bara marknadsföringstaktik och klickbeten som är taktiskt placerade för att locka dig att läsa vidare.

"Denna aktie, företaget ABCXYZ, kan vara som att köpa Facebook för 2 USD per aktie"

Oftare än inte liknar de sådana aktier med de stora spelarna för att göra dem relaterbara och för att locka de okunniga investerarna som köper på hörsägen.

Detta i sin tur lockar dem och nästa sak du vet, han förpliktar hälften av sina besparingar för pensionering till att köpa aktier i ABCXYZ, och självbelåtet ropar till sina vänner att han kom tidigt på båten.

Vissa kallar det diversifiering, men Lynch gillar att kalla dåliga beslut som Divärre ifying.

Istället för att köpa tillbaka aktier eller höja utdelningar föredrar lönsamma företag ofta att spränga sina pengar på dumma förvärv.

Oftare än inte måste man fråga sig om företagets expansion är relaterad till kärnverksamheten.

Några fiktiva (överdrivna) exempel skulle inkludera:

Nu skulle det låta dumt, och du undrar för dig själv hur tanken på sådana förvärv lyckades passera genom granskningen av ledningen och ledarskapet. Den svåra sanningen är att sådana usla expansioner finns.

Om vi drar nytta av människors smärtsamma lärdomar av Hyflux, skulle vi uppenbarligen kunna se ett skakande fall av försämring när företaget expanderade från innovativa vattenlösningar till att generera kraft och energi.

Tuaspring Integrated Water and Power Project var det första i Singapore och Asien och förväntades höja effektivitetsnivåerna och minska kostnaderna för avsaltning.

Kraftverket öppnades 2016 och det var Hyflux första satsning på energibranschen.

Lägg märke till hur Hyflux väljer att rapportera sina vinster och intäkter genom att exkludera Tuaspring?

Detta berodde på att Tuaspring var ett hinder för företagets intäkter och vinster, Hyflux uppgav att den "förlängda svagheten" på den lokala energimarknaden var en av huvudorsakerna till dess förluster.

Läs mer om den ödesdigra lektionen här.

Dessa aktier kallas "Longshots".

De anses ofta vara på randen av att göra något mirakulöst som att bota alla typer av cancer, lösa den globala uppvärmningen eller skapa världsfred.

Whisper stocks har en hypnotisk effekt, och vanligtvis har berättelserna en känslomässig dragningskraft. Det är här fräset är så lockande att du glömmer att märka att det inte finns någon biff.

Låter mycket som ett MLM-system där Moringa Elixir lovar att lösa alla typer av sjukdomar...

Vad alla dessa longshots hade gemensamt förutom att du förlorade pengar på dem var att det hade en fantastisk historia utan substans.

Företaget som har 25 – 50 % av sin försäljning beroende av en enda kund befinner sig i en prekär situation.

Om förlusten av en kund skulle vara katastrofal för en leverantör, med en enorm avgift på sin topplinje, skulle Lynch vara försiktig med att investera i leverantören.

Under 2018, AEM Holdings var starkt beroende av sin enda stora kund, även om den inte specifikt identifierades av företaget, men tros vara Intel, en av de största chiptillverkarna i USA, som bidrog med cirka 93 % av de totala intäkterna

Detta är också en svag förhandlingsposition att vara i och företaget skulle potentiellt kunna pressas av denna enda kund och utsättas för dess inflytande.

I de sista kapitlen av boken avslöjar Lynch en sammanfattande checklista över några (inte alla) viktiga saker som han skulle vilja lära sig om aktier innan han gräver djupare.

Bli inte förvirrad av Peter Lynchs enkelhet när det gäller att göra flitig forskning – rigorös forskning var en hörnsten i hans framgång.

När han följer upp den första gnistan av en bra idé, lyfter Lynch fram flera grundläggande värderingar som han förväntade sig att uppfylla för alla aktier värda att köpa.

Som man skulle märka identifierar Peter Lynch en aktie med hjälp av kvalitativ analys innan han dyker in i den kvantitativa.

På Dr Wealth anser vi dock att man bör utföra kvantitativ analys av en aktie innan man går in i den kvalitativa.

På så sätt kan vi ignorera alla känslomässiga fördomar som kan skada dig.

Vi vill betona att båda tillvägagångssätten skulle göra jobbet, kom bara ihåg att inte glömma någondera i din forskning.

All aktieundersökning består av en kvantitativ och en kvalitativ komponent.

Vi hoppas att du har lärt dig något användbart så här långt. Under de kommande sessionerna kommer jag att dyka in i 3 aktiekategorier som Peter Lynch använde. De är:

Observera att Peter Lynch faktiskt har 6 aktiekategorier; Långsamma odlare, stabila odlare, snabbodlare, cykliska, tillgångsspel, vändningar.

Dessutom, om du är lika imponerad och rörd av USA:s främsta penninghanterare som jag är, kan du överväga att köpa hans bok. Kindle-versioner kan vara billigare om det är din stil att läsa böcker elektroniskt.

Vi håller förresten regelbundna introduktionskurser för att dela vår strukturerade investeringsstrategi. Om du vill veta hur vi har kombinerat flera av våra egna strategier för att hitta våra egna tillväxtaktier kan du läsa mer här.

Stålarter är före detta snabbväxande företag som har mognat till större företag med långsammare, mer pålitlig tillväxt (3 % per år är det förväntade genomsnittet ).

Dessutom producerar duktiga företag varor som är nödvändiga och alltid efterfrågade (tänk mat, vatten, elektricitet, olja ) , vilket säkerställer ett starkt, stadigt kassaflöde.

Även om de inte förväntas vara de bästa på marknaden, om de köps till ett bra pris, ståndaktiga företag erbjuder betydande vinster på omkring 50 % eller så under en innehavsperiod på 4-5 år.

På grund av deras starka kassaflöde som genereras från nödvändiga produkter, kan trogna i allmänhet betala en utdelning.

Exempel på Stalwarts inkluderar Macdonald's, SBS Transit och Procter&Gamble.

Dessutom krävde Peter Lynch att Stalwarts skulle ha ett P/E-tillväxtförhållande (PEG) på mindre än 1,0. PEG-kvoten beräknas genom att dividera ett företags Price-to-Earnings (PE) förhållandet med dess vinsttillväxt .

Lynch ansåg företag med PEG under 1,0 vara underprissatta och företag med PEG under 0,5 som ett riktigt fynd. Detta är lätt att förstå, eftersom om du köper ett företag med en PEG på mindre än 1, betalar du mindre än en dollar för en dollar av vinsttillväxt. Och att betala mindre för mer är den grundläggande principen för all investering.

För utdelningsbetalande företag räknade Lynch vidare in direktavkastningen för att komma fram till en avkastningsjusterad PEG-kvot. Walmart har ofta nämnts som ett bra exempel på Lynchs Stalwart aktiemetod.

Vid en tidpunkt handlades Wal-Mart för nära 20x PE. Vilket innebar att den genomsnittliga investeraren skulle betala $20 per dollar i intäkter.

Lynch fastställde att företaget fortfarande växte med 20-30 % med mycket mer utrymme för tillväxt.

Detta innebär att det verkliga priset på vinsten som en investerare skulle betala skulle vara 20-30 % lägre varje år under de kommande åren. $20 var ett fynd. Och Wal-mart gjorde ingen besviken, och fortsätter att växa med 20-30% under de kommande 20 åren.

Vi känner nu till några av egenskaperna hos Stalwarts.

Vi har lagt till några ytterligare kriterier för att vara extra stränga med vårt aktieurval och begränsa vårt fokus till endast de bästa aktierna att undersöka. Det här är de sista kriterierna som vi kommer att använda för att hitta Stalwarts i Singapore.

Ovanstående kriterier borde vara ganska självförklarande.

Med tanke på ovanstående kriterier har vi listat 3 Stalwarts som vi kommer att täcka idag, som vi anser har betydande tillväxtpotential. Dessutom kommer alla aktier att ha en eller flera av följande egenskaper hos en tenbagger, vilket representerar en potentiell avkastning 10X av vad du investerade.

| Marknadsvärde. | 253 miljoner USD |

| Historisk utdelning | 3 % |

| Inte i Sunset Industry | Ja |

| PE-kvot | 21.73 |

| Industriens genomsnittliga PE-kvot | 23.8 |

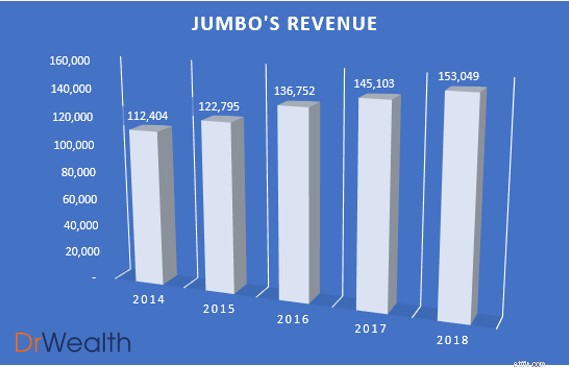

Som framgår av diagrammet har Jumbos intäkter ökat år för år med en tillväxt på 5 % från 145 miljoner USD 2017 till 153 miljoner USD 2018.

Vi förväntar oss också potentiellt att intäktstillväxten kommer att bibehållas eller till och med öka när Jumbo ser mot att få ett fastare fotfäste i Kina och andra regioner.

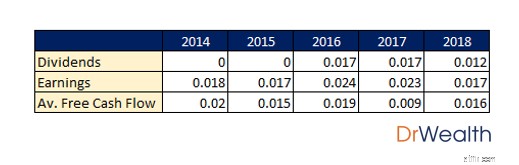

Jumbo har delat ut utdelningar de senaste tre åren sedan dess börsintroduktion och dess resultat och fria kassaflöde har varit mer än utdelningen med undantag för 2017.

Detta berodde på dess oöverträffade expansioner till Peking, Shanghai, Taiwan och Ho Chi Minh City. Detta motiverar fallet i det fria kassaflödet 2017 och det efterföljande fallet i utdelningen 2018.

Jumbo strävar efter att ta itu med sina tillväxtutsikter med ett tredelat tillvägagångssätt:

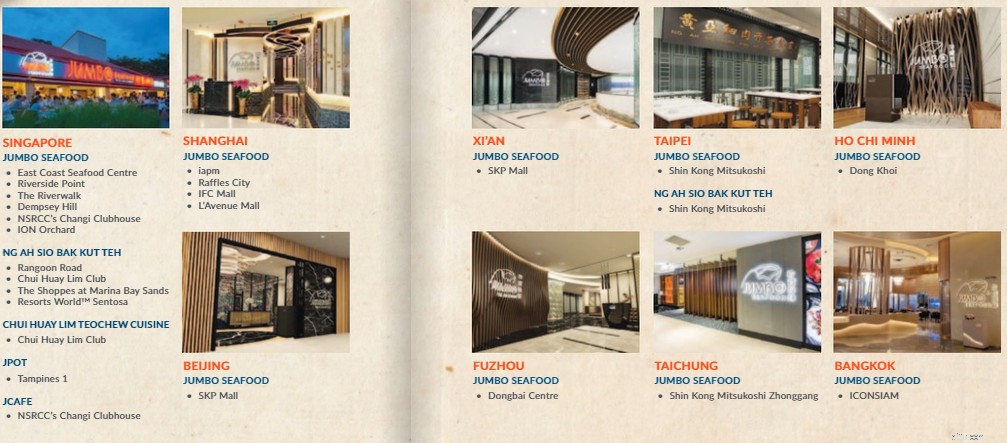

Genom att diversifiera sin restaurangportfölj kan den replikera vissa delar av sin framgångsrika affärsmodell för fisk och skaldjur till andra varumärken som Ng Ah Sio Bak Kut Teh. Detta kan alltså bli ytterligare en lönsam satsning för koncernen om de skulle kunna genomföra det väl. Jumbo har för avsikt att introducera Ng Ah Sio Bak Kut Teh i Kina och kommer att öppna åtminstone ytterligare en Ng Ah Sio Bak Kut Teh-butik i Taiwan och ytterligare en Tsui Wah Hong Kong-stil "Cha Chaan Teng"-butik i Singapore under de kommande 12 månaderna .

Dessutom, genom att expandera till utländska konsumentmarknader, exponeras Jumbo för en större adresserbar konsumentbas.

Skulle de kunna bygga sitt varumärke lika framgångsrikt som de har gjort i Singapore, skulle det finnas ljusa framtidsutsikter för gruppen.

The Edge Singapore rapporterade just idag att Jumbo öppnade sin första franchisebutik i Gangnam, Seoul. Detta gör att antalet Jumbo skaldjur över hela Asien är 18 med franchisebutiker i Bangkok, Fuzhou, Ho Chi Minh, Taipei och Taichung.

Jumbos investeringar och expansion i Kina har börjat mogna eftersom det för närvarande står för cirka 20,4 % av dess intäkter. Sådana siffror är ett starkt bevis på dess framgång i Kina.

Skulle ledningen och ledningen bygga sin marknadsposition inom de olika regionerna genom att expandera sina försäljningsställen så framgångsrikt som det har gjort i Kina, kan vi potentiellt se en oöverträffad tillväxt av företagets försäljning.

I hemmabasen, som fortfarande utgör grunden för företagets vinsttillväxt, öppnade Jumbo en butik på ION Orchard.

Detta markerar en betydande milstolpe som deras första restaurang i Orchard, premium shopping- och underhållningsbältet. Detta visar att även om Jumbo är mitt uppe i utländska expansioner, gör det det fortfarande viktigt att förbli relevant och expandera på den lokala marknaden för att behålla sin huvudsakliga försäljningskälla.

Den har en nisch

När du hör namnet Jumbo är bilden som först dyker upp i ditt sinne definitivt en Chili Crab/ Pepper Crab. Det är just Jumbos nisch, som säljer en av Singapores ikoniska/berömda lokala rätter och är känd för det.

Förutom att finslipa sin Chilli Crab-expertis, gör Jumbo att ha en nisch mycket mun-till-mun-vänlig, vilket innebär fler möjligheter att få ut ordet om ditt företag.

Att ha en sådan konkurrensfördel gentemot sina motsvarigheter är viktigt för restauranger som Jumbo som bor i en mycket konkurrenskraftig F&B-industri. Detta säkerställer att dess försäljning inte skulle påverkas oerhört i närvaro av nya fisk- och skaldjursingångar på grund av höga kundbehållningsgrader.

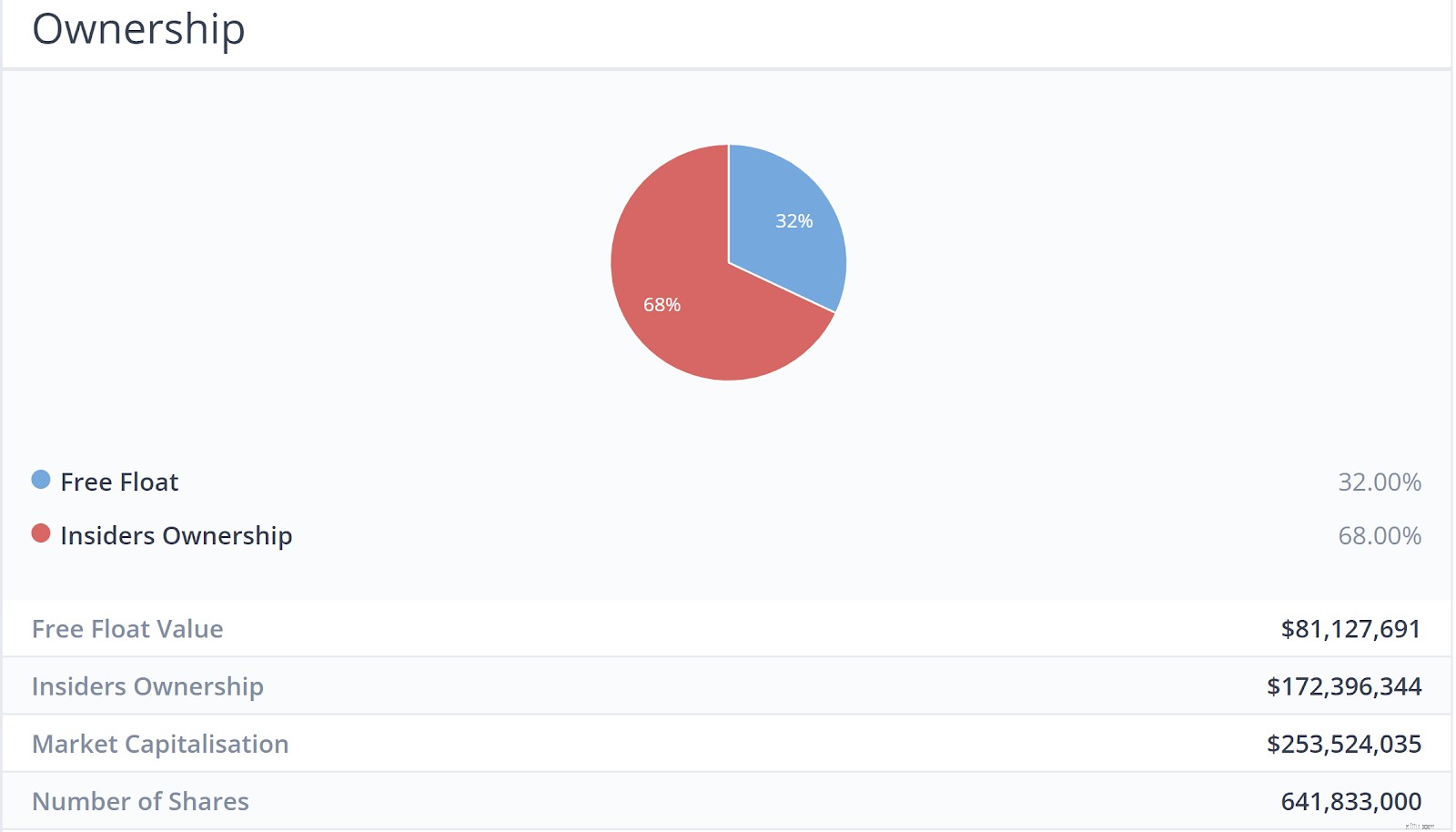

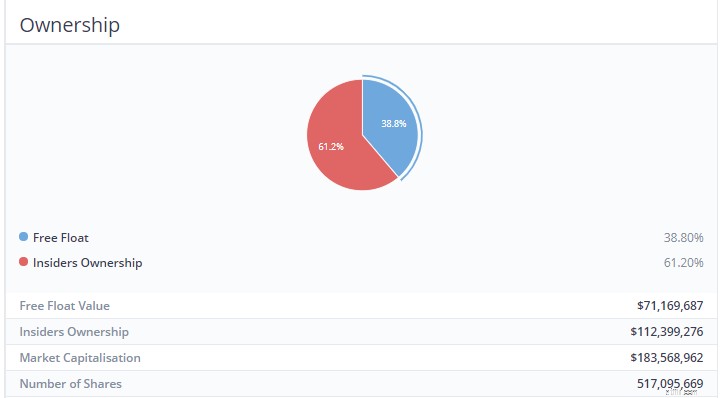

Skin in the Game (Insiders are buying/owning shares)

If the Chairman or the CEO of a company owns more than 50% of shares in the company, their interests are more likely to be more aligned with the shareholders.

That is because they are unlikely to take actions to harm their own wealth and would look towards improving the prospects of the company.

As can be seen, insiders of the company owned a majority of the shareholder-ship. Therefore, it proves that the management has skin in the game.

The Company is buying back Shares

Buying back shares is the simplest and best way a company can reward its investors, according to Peter Lynch.

If it has faith in its own future, then it would invest in itself, just as shareholders do.

Jumbo has been doing just that, posting notices from 31st May – 11th June on their daily share buy-backs.

| Market Cap. | $81M |

| Historical Dividend Yield | 4.27% |

| Not in Sunset Industry | Yes |

| PE Ratio | 24.22 |

| Industry Average PE ratio | 23.8 |

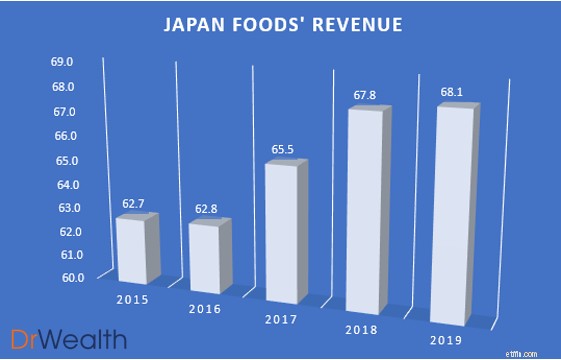

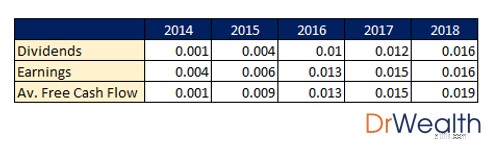

As seen in the chart, Japan Foods’ revenue has been growing year on year, albeit not substantially from 2018 to 2019. However, we would expect the top line to grow with the growth potential lined up for Japan Foods.

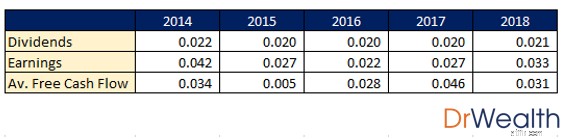

Japan Foods has been distributing consistent dividends for the past 5 years and its earnings and free cash flow has been more than the dividends distributed for all 5 years.

Similar to Jumbo, Japan Foods business growth model focuses on three things:

Japan Foods’ approach moving forward seems logical and sound. Their joint venture under the franchise “Dining Collective” is a great leap forward in their overseas ambitions, allowing them to unlock a larger customer pool by expanding their outlets and having a presence in foreign markets.

They also managed to secure and launch a new franchised ramen brand “Konjiki Hototogisu”, known for its clam-flavoured broth. The restaurant chain also has One Michelin Star.

They have since opened four restaurants under this brand in Singapore, with the latest one being launched in Jewel Changi.

This is definitely not a form of diworseification as Japan Foods aims to tackle the premium market in Singapore whilst maintaining more affordable brands for the general crowd. This caters to the tastes and wallets of the consumers, unlocking more potential for growth.

Lastly, they launched two brand extensions of “Ajisen Ramen”, named “Den by Ajisen Ramen” and “Kara-Men”.

By refreshing and rejuvenating brands, it allows Japan Foods to remain competitive and relevant in the market. To date, the response to the two variations has indeed been well with an increase in same-store sales following the rebranding.

It’s got a Niche

Lynch found that if a company focused on a particular niche, it often had little competition. Japan Foods is one of the leading F&B groups in Singapore specializing in Japanese cuisine. With 19 Dining Brands under their name and 50 locations islandwide, it seems that their restaurant network is stable and well-built.

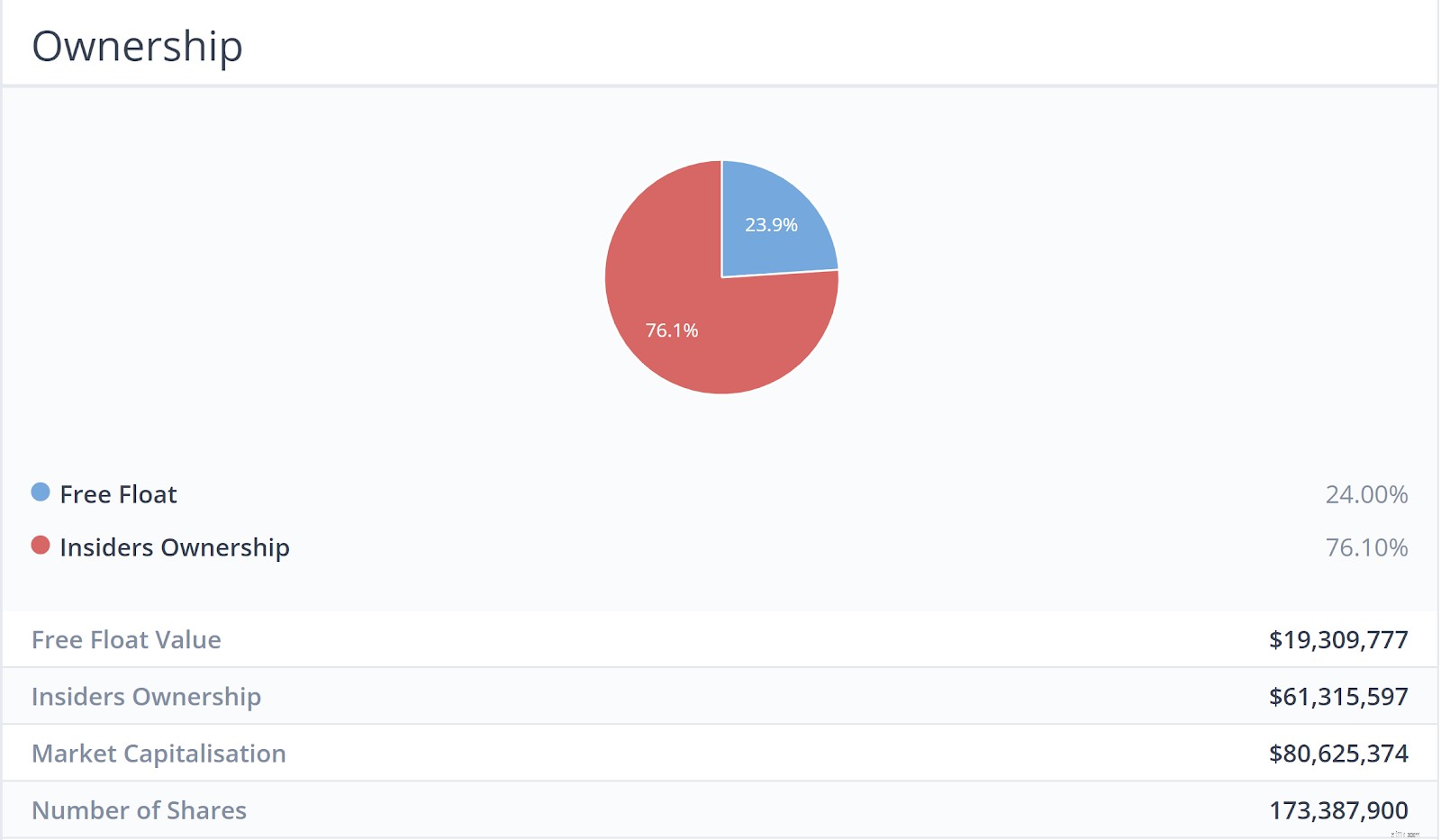

Skin in the Game (Insiders are buying/owning shares)

As can be seen, insiders of the company owned a majority of the shareholder-ship. Therefore, it proves that the management has skin in the game.

The Company is buying back shares

Japan Foods has also been posting notices in Aug 2018, Sep 2018, Dec 2018 and Feb 2018 on its daily share buybacks. Such notices can either be found on the SGX website or their investor relations website.

| Market Cap. | $186M |

| Historical Dividend Yield | 6.12% |

| Not in Sunset Industry | Yes |

| PE Ratio | 21.53 |

| Industry Average PE ratio | 47.95 |

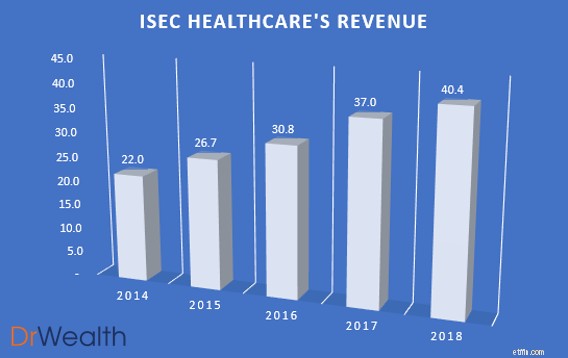

As seen in the chart, ISEC’s revenue has been growing year on year with a 9.19% growth from $37m in 2017 to $40.4M in 2018. We would also potentially expect the revenue growth to increase due to the region’s aging population and increasing awareness towards seeking early treatment for ophthalmology issues will continue to drive demand and sales upwards.

ISEC Healthcare has been distributing consistent increasing dividends for the past 5 years and its earnings and free cash flow has been more than or equal to the dividends distributed for all years.

We see growth potential in ISEC Healthcare’s business due to 3 key reasons:

Due to ageing populations, requirements for eye health care will increase. This is because there are higher incidences of Cataract, Glaucoma, Age Macular Degeneration, Dry Eyes and Vitreoretinal.

Furthermore, not only is government spending on healthcare services increasing across the region in line with changes in demographics, rising income levels and subsequent private insurance coverages has led to an increase in individual spending on private eye-care services.

ISEC Healthcare is also keen on regional expansions with large populations. They took a positive step towards this direction by announcing the incorporation of ISEC MYANMAR. They are also keen on leveraging upon the aforementioned trends to continue pursuing investment opportunities and explore up-and-coming markets such as China, Indonesia and Vietnam.

It’s got a Niche

In terms of devising a business strategy, a niche company can remain focused on its area of specialization. Over time, a niche company can develop a reputation for its work in a given field. This reputation allows a niche company to position itself as a leader and expert in the field. Niche companies focus on doing one thing well rather than doing many things only adequately. ISEC Healthcare definitely has an Eye Specialist Niche. This gives it better margins as a specialist clinic than a generalist.

Skin in the Game (Insiders are buying/owning shares)

As can be seen, insiders of the company owned a majority of the shareholder-ship. Therefore, it proves that the management has skin in the game.

Not many Institutions own it

Peter Lynch states that if you find a stock with little or no institutional ownership, you’ve found a potential winner. Such companies have not been discovered by the smart money, giving it an extra potential upside.

So there you have it. The Stalwart Category explained in accordance with Peter Lynch’s guidebook.

Lynch expected stalwarts to deliver gains of 30% to 50%, after which he would sell them and find new, undervalued counters. These are the stocks that he would frequently replace with others in this category.

Next, we’re going in-depth into one of the six different categories pointed out by Lynch – The Fast Growers

These counters are among Lynch’s favourite investment. These stocks typically have the characteristics of small, aggressive new enterprises that grow at 20-25% a year. Lynch claims that if you were to choose these Fast Growers correctly, it could potentially be a 10 to 40 bagger.

We would be picking stocks utilizing the following criteria to select our Top 3 Fast Growers:

To elaborate a little further on the above criteria:

At Dr Wealth, we believe that the Singapore Stock Exchange Market is more catered towards investors with the strategy of earning a passive income. Thus, while SGX is a fantastic market for dividend stocks/REITs there are much better growth stocks available beyond SGX.

We would, therefore, apply the aforementioned criteria in the US markets as we feel that growth stocks are aplenty there.

Given the above criteria, we shortlisted 3 Fast Growers that we will cover today, which we feel have significant growth potential. In addition, all of the stocks will have one or more of the following traits of a ten-bagger, representing a potential return 10X of what you invested.

| Marknadsvärde | $11.62B |

| Debt-to-Equity Ratio | 18.54 |

| Stable Top &Bottom Line Y-O-Y | Yes |

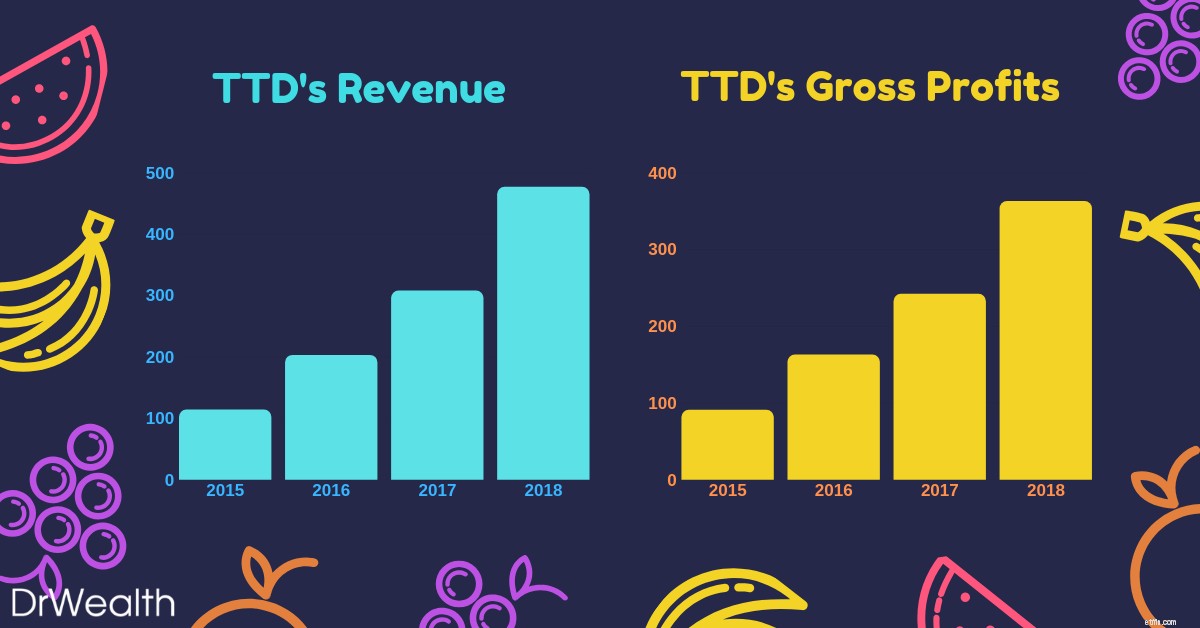

As seen in the graph, The Trade Desk’s earnings have been growing year-on-year from 2015 to 2018. Earnings grew from $242M in 2017 to $363M in 2018, displaying a whopping 50.1% growth versus the prior year.

We would also potentially expect the earnings growth to maintain or even increase as The Trade Desk looks towards gaining a firmer foothold in China and other regions.

What does The Trade Desk do?

Do you realize that what you have searched on Google would start popping up in your Facebook/Instagram/Youtube feeds as adverts?

Eerily, most of the adverts are also very relevant to what you are interested in. Welcome to the world of Programmatic Advertising!

The Trade Desk is essentially a programmatic advertising company which operates a cloud-based platform that lets companies streamline their efforts to the apt consumer’s groups they are targeting.

This, in turn, cuts down the advertising expenditure of the company and allows it to achieve a greater ROI with its adverts.

TTD allows its customers to buy targeted ad space on many different channels like social media, video/streaming, audio and many more.

The Trade Desk’s Growth Potential

Jeff Green, chief executive officer and founder of The Trade Desk, sees China as an untapped market.

This strategic move was solidified with its launch in China earlier this year, inking deals with tech powerhouses such as Alibaba, Baidu and Tencent.

Thus far, companies such as Sheraton Hotels have successfully utilized the platform to expand their customer base greatly through its targeted advertisements.

In the next five years, CEO Jeff Green claims that The Trade Desk plans to turn China into one of its top three markets.

The company says international revenue currently accounts for about 15% in revenue but expects it to grow to roughly two-thirds of its total revenue as the programmatic industry matures.

For investors, this means that there is still huge untapped potential for The Trade Desk to grow as it would take awhile for one to see material contributions from the China market to its top &bottom lines.

With the company already growing at such a blistering pace Y-O-Y without tapping on China, one would potentially expect their growth to sustain or even increase in the future.

With earnings growth, this would inevitably lead to greater appreciation in stock prices, thus allowing the investor to potentially attain a multi-bagger.

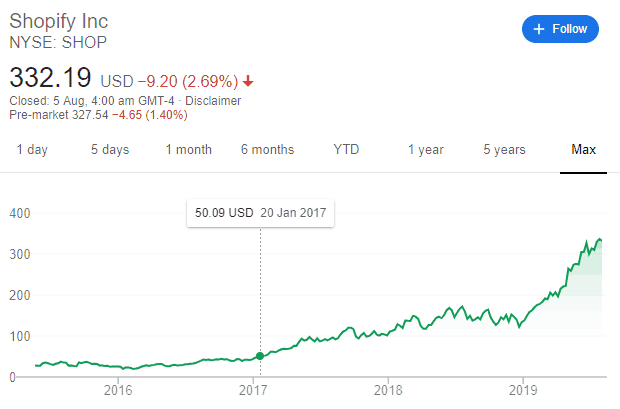

| Market Cap. | $37.38B |

| Debt-to-Equity Ratio | 5.3 |

| Stable Top &Bottom Line Y-O-Y | Yes |

As seen in the graph, Shopify’s earnings have been growing year-on-year from 2015 to 2018. Earnings grew from $380M in 2017 to $596M in 2018, displaying a huge 56.8% growth versus the prior year.

Shopify has secured its status as the e-commerce platform of choice for small entrepreneurs. Its client base and gross merchandise volume are both growing explosively.

As of June 2019, there are 820,000 Merchants from Shopify growing 55% from the prior year.

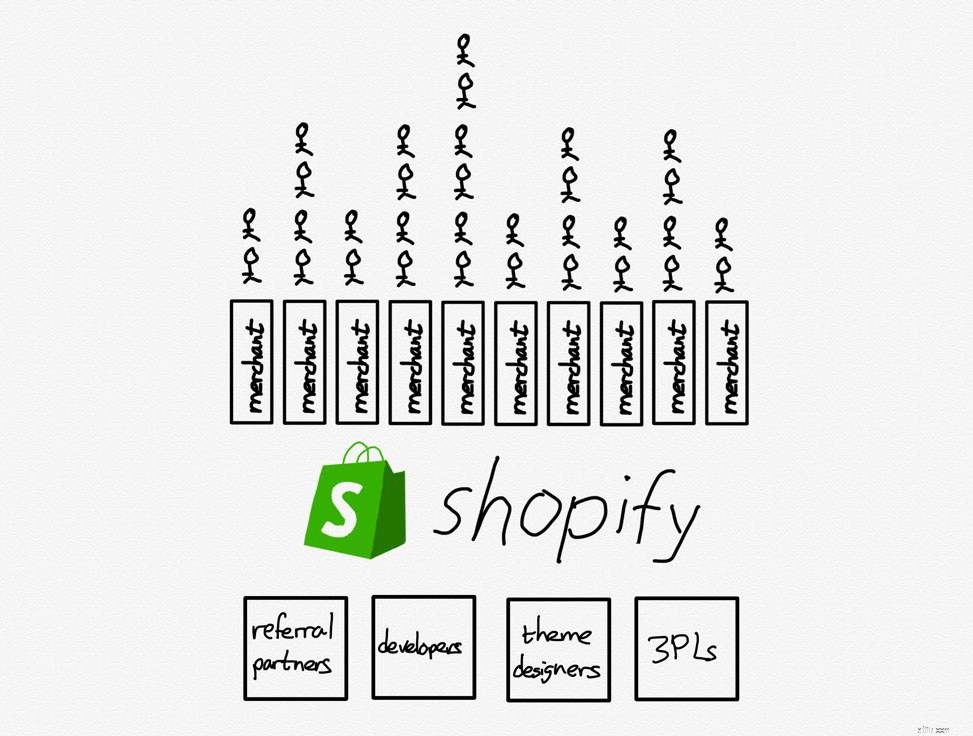

What does Shopify do?

Shopify is an e-commerce platform that allows merchants of all sizes to “set up” their own stores online. They all provide a suite of advantages such as fulfilment, payment and shipping services.

Shopify’s winning formula includes its platform’s ability to give online merchants an easy way to handle many aspects of their business:inventory management, fulfilling orders, processing payments, and communicating with current and prospective customers alike.

It is also extremely flexible with its ability to be connected with sites such as Ebay and social media such as Instagram. Small and medium-sized businesses still make up the core of Shopify’s clientele.

However, the company also offers a $2,000 a month Shopify Plus package for bigger businesses which the likes of Nestle and Red Bull utilize.

Shopify’s Growth Potential

The company estimates that there are 46 million small and mid-sized businesses around the world, and it’s only serving 1.3% of them. That leaves plenty of opportunities for Shopify to keep growing well into the future.

With the advent of the switch from traditional/physical shopping to online commerce, Shopify’s addressable market continues to grow as e-commerce captures a larger share of overall shopping.

Furthermore, one should note that Shopify isn’t a competitor to Amazon.

Amazon is an aggregator who internalises suppliers (people think they buy from amazon but actually make purchases from other suppliers).

Shopify as a platform externalises suppliers (people buy from various brands without knowing shopify powers them). There is nothing to purchase on Shopify.com other than its suite of platforms, unlike Amazon.

TLDR, Amazon is pursuing customers and bringing suppliers and merchants onto its platform on its own terms. Shopify is giving merchants an opportunity to differentiate themselves while bearing no risk if they fail.

The only way to beat an aggregator is to be a platform that externalise suppliers with differentiation.

For investors, this is a great business model which is still helmed by its charismatic and visionary founder, Tobi Lutke. In the long run, Shopify could potentially continue dominating the market and growing at a blistering pace.

With a huge untapped addressable consumer market and large growth capacities, Shopify as a fast grower could turn into one of the legendary Lynch Multi-Baggers.

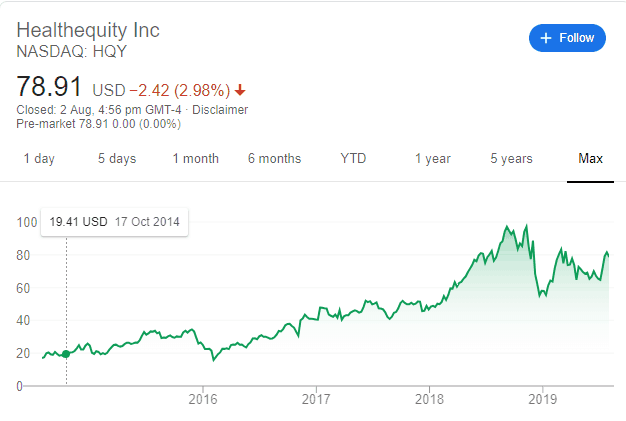

| Market Cap. | $4.95B |

| Debt-to-Equity Ratio | 7.56 |

| Stable Top &Bottom Line Y-O-Y | Yes |

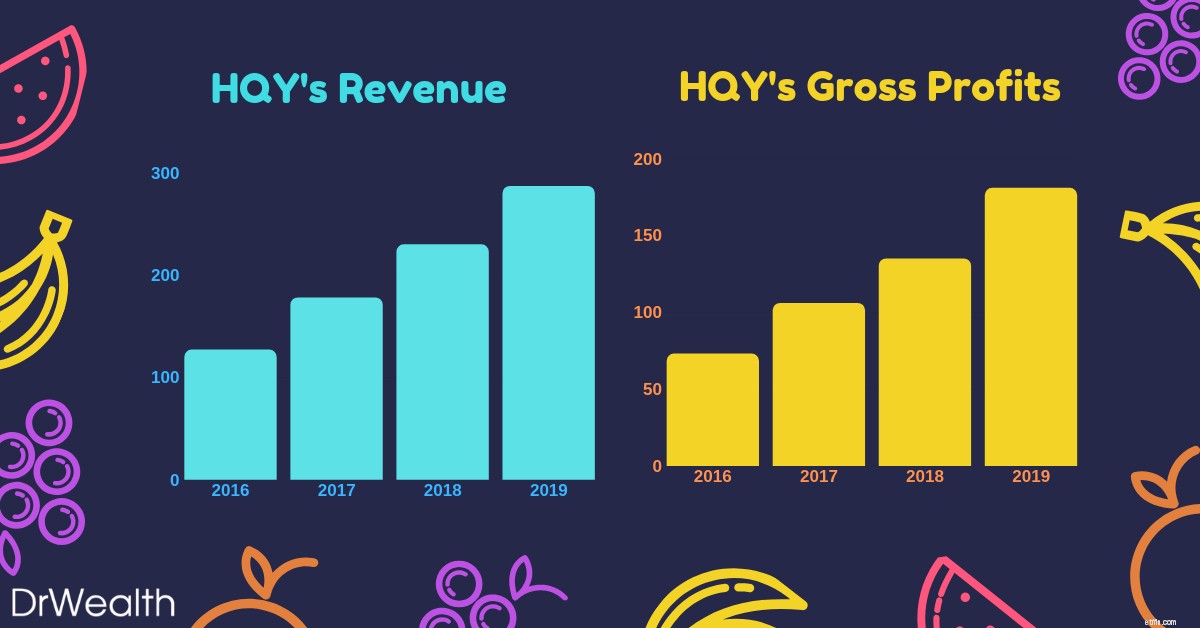

As seen in the graph, Health Equity’s earnings have been growing year-on-year from 2016 to 2019. Earnings grew from $135M in 2018 to $181M in 2019, displaying a 34% growth versus the prior year.

HealthEquity is not only profitable but has also seen impressive profit growth to go with rising sales in recent years.It’s identified multiple pathways toward future expansion that includes both organic growth and potential strategic transactions.

What does Health Equity do?

Health Equity is a cloud-based platform that provides access to Health Savings Accounts (HSAs) and other health-care benefits.

HSAs were implemented by the US Federal Government in 2003. It allows one to set aside cash for certain healthcare expenses that are not covered by their insurance.

HSAs come with huge tax benefits:money placed inside of HSAs are tax-deductible, and investments inside the HSA grow on a tax-deferred basis.

Additionally, withdrawals from HSAs aren’t taxed as long as the money is used to cover qualified healthcare expenses.

They help employers and employees alike to save on healthcare costs while taking advantage of tax incentives provided.

Health Equity’s growth potential

Health Equity’s business model is also simple:

With recurring revenue and simple services, Health Equity is definitely in it for the long run.

Furthermore, its founder, Stephen Neeleman was one of the doctors that lobbied for the federal government to implement HSAs and then subsequently built the platform, Health Equity to trade the accounts.

Rising Health Care costs will definitely be a huge proponent that drives up the demand for Health Equity services and products.

As the number of discerning healthcare consumers expands exponentially, interest in Health Savings accounts and highly deductible savings plans will rise in tandem.

For investors, the rising number of consumers being aware of Health Savings Accounts will drive demand for Health Equity’s platform. This would subsequently propel top-line sales and in turn, earnings.

With Earnings growth comes appreciation in stock prices.

So there you have it. The Fast Growers Category explained in accordance with Peter Lynch’s guidebook. If you choose wisely, this is the land of the 10-40 baggers and even the 200 baggers. However, Lynch reminds us that there’s plenty of risk in fast growers, especially in the younger companies that tend to be overzealous and underfinanced.

The stock market also does not look too kindly fast growers that run out of steam and turn in to slow growers. Hence, it is essential to figure out when the company is going to stop growing (lack of future plans, depreciating financials and loss of key leadership).

As one would notice, Peter Lynch identifies a stock using Qualitative Analysis before diving into the Quantitative.

That means he looks at a stock’s story before he looks at a stock’s business. There is nothing inherently wrong with that.

Whether you approach it from the numbers angle or the story, both ways work. However, we would advise retail investors to focus on approaching stock investing from the quantitative side of things.

This is to avoid biases and to avoid falling in love with a stock’s story. To hunt growth stocks, we have developed a robust, evidence-based framework that has delivered stellar returns per year historically. You can join us at a live session to learn more.

Next, we would be going in-depth into one of the six different categories pointed out by Lynch – The Asset Plays

Asset Plays are stocks that are believed by investors to be undervalued because the current price does not reflect the current value of the company’s assets displayed on its balance sheet.

The rationale for purchasing the stock is that the company’s assets are being offered to the market relatively cheaply, making it attractive to investors.

It would be sort of like buying a house for $0.40 on the $1.

Investors who utilize this strategy believe that the market overreacts, resulting in stock price movements that do not correspond with a company’s long-term fundamentals, giving an opportunity to profit when the price is deflated.

In fact, here at Dr Wealth, we employ our Conservative Net Asset Valuation (CNAV) method to identify to evaluate and select deeply undervalued Asset Plays.

We provide “Skin in the Game” case studies of our winning stocks that were hand-picked using our proprietary CNAV screener, substantiating them with past transaction statements.

We would thus be picking stocks utilizing the following criteria to select our Top 3 Asset Plays:

To elaborate a little further on the above criteria:

Det här är formeln vi använder för att beräkna en akties konservativa nettotillgångsvärde:

All of which can be found in the Balance Sheet of the company’s financial statements.

We would then take the CNAV2 value, divided by total shares outstanding to find the CNAV2 per-share value .

Thus, if the CNAV2 per-share value is HIGHER than that of the current price per share, it is deemed to be on a discount.

För att göra vårt urval mer strikt, vänder vi oss till Dr Joseph Piotroskis F-poäng för att hitta fundamentalt starka aktier med lågt pris till bok som är värda att investera i.

As we have already added conservativeness, we do not need to adopt the full 9-point F-score. A proxy 3-point system known as POF score would be used instead.

It stands for Profitability , Operating Efficiency and Financial Position .

The stocks selected has to have a POF score of 2 and above.

För att lära dig mer om POF-poängen och hur vi använder den i våra investeringsstrategier, klicka här.

An easy way to bypass such subjective questions is to look at whether management owns the majority of the shares in the company.

Today, we would be looking at the Hong Kong Stock Exchange market due to the recent correction caused by the protests. This resulted in many counters being ‘On-Sale’ even though its fundamentals have not faced any drastic changes.

För att underlätta din läsning har vi strukturerat innehållet i tydliga och koncisa punkter för att sammanfatta vad du behöver veta:

While there isn’t a hard and fast exit strategy, at Dr Wealth we would either sell at the 3 year holding period , when the Financial Fundamentals change or when a key qualitative point has been changed (i.e. change of CEO/founder steps down).

| Market Cap. | $1.173B |

| Market Price | $0.173HKD |

| CNAV2 Value per share | $0.386HKD |

| Net Asset Value per share | $0.659HKD |

| POF-poäng | 3 |

| Potential Profit | 281% |

Emperor Watch &Jewellery is a retailer of European-made internationally renowned watches such as Patek Philippe, Rolex and Tudor. This is coupled with the sales of self-designed fine jewellery under its own brand, ‘Emperor Jewellery’.

The company has a history of over 75 years, establishing over 90 stores across Hong Kong, Macau, mainland China, Singapore and Malaysia, as well as an online shopping platform, and now has over 1,100 staff.

As seen in the infographic above, Inventories and Properties make up the bulk of their assets. There is a whopping HK$3.09 billion worth of luxury watches and Jewellery.

My hypothesis was that it wouldn’t be that bad because luxury watches and jewellery retain value pretty well as long as they are not worn and still in good condition.

We went ahead to discount the current inventory of watches and jewellery at 50%. We should account for a large margin of safety when calculating the valuation of Emperor Watch &Jewellery.

The Company’s core strategy focuses on maintaining its position as the leading watch and jewellery retailing group in Greater China, coupled with an eye on expansion beyond the region.

As most of their customers are mainlanders, boutique stores that peddled luxury goods such as watches and jewellery enjoyed the patronage of this swell of new customers as a result.

However, most of this all came to a halt when President Xi Jing Ping decided to rein in on the corruption.

This discouraged ostentatious displays of wealth in public. Sales of luxury goods to Chinese consumers slowed for a time and as earnings dropped, so did share prices.

Coupled with the recent 10 straight weeks of anti-government protests in Hong Kong, stock prices in the HK Exchange have inevitably taken a massive beating. This is without even mentioning the massive backdrop created by the Trump-China trade war affecting prices as well!

More than $600 billion of stock market value has been erased since early July thanks to the riots and protests.

The culmination of all these events have thus done something favourable for us; create opportunities for us to businesses at fantastic bargain prices.

| Market Cap. | $97.101B |

| Market Price | $47.4HKD |

| CNAV2 Value per share | $68.357HKD |

| Net Asset Value per share | $105.846HKD |

| POF-poäng | 3 |

| Potential Profit | 121% |

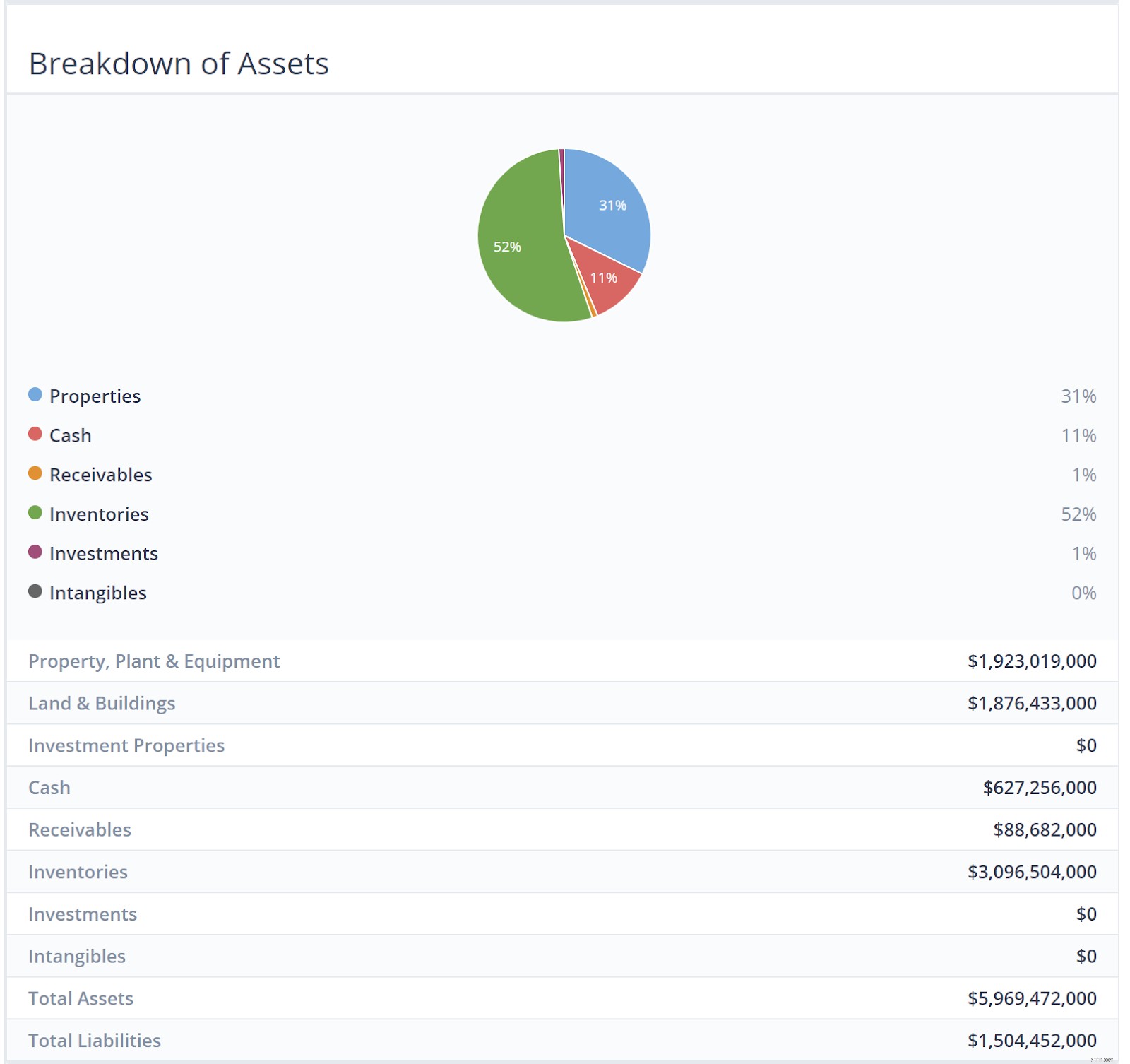

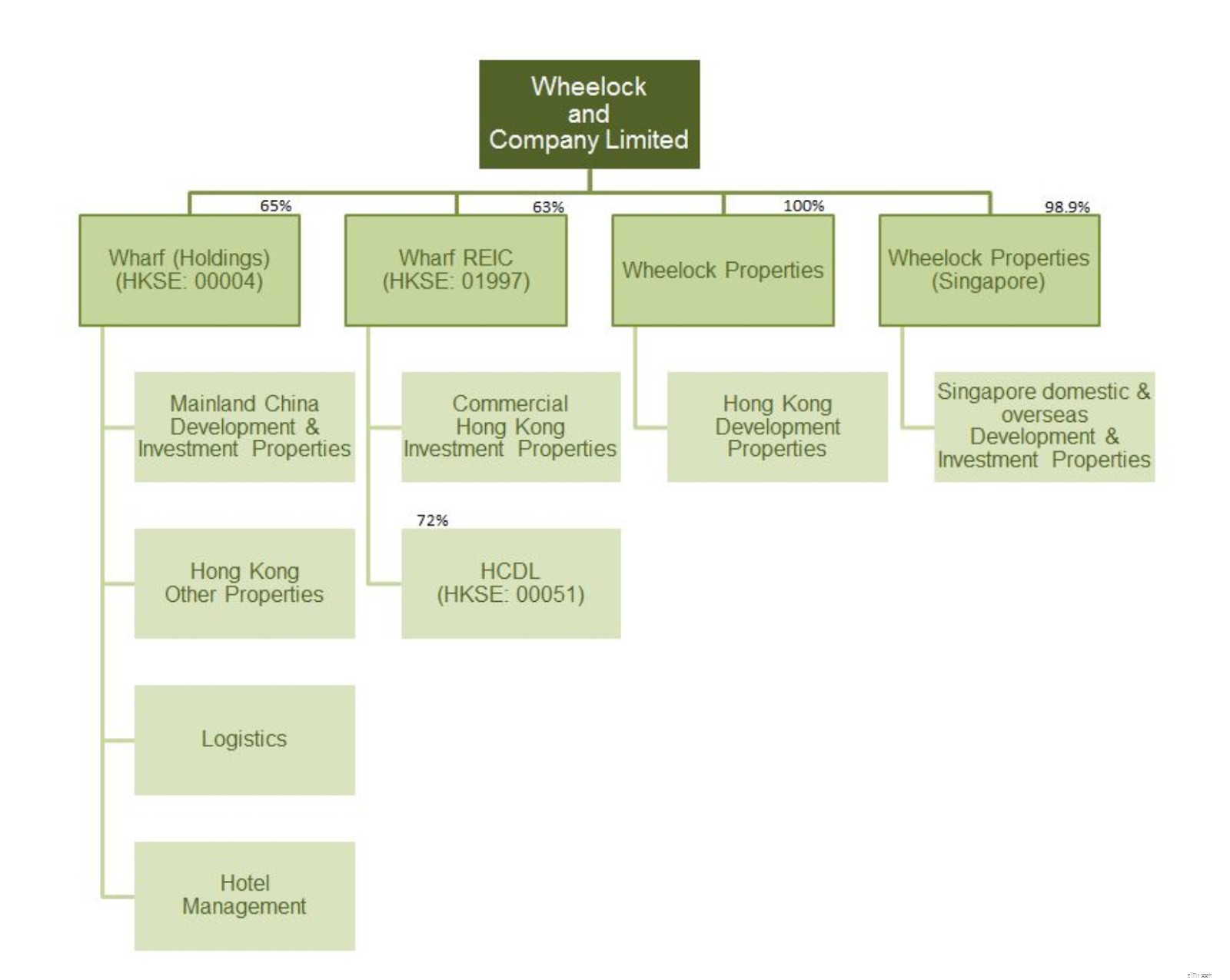

Wheelock &Co. is principally engaged in property development in Hong Kong, and in property investment and development in Singapore.

Their major subsidiaries include Wharf (Holdings) Limited (HKSE:00004), Wharf REIC Limited (HKSE:01997), Wheelock Properties Limited and Wheelock Properties (Singapore) Limited.

As seen in the infographic above, Properties make up the bulk of their assets. This should be rightfully so as they are engaged in the property development business.

Due to the sheer amount of properties available in the company, we would only touch on the assets of Wheelock Properties here.

Kindly refer to the company’s website should you like to find out more about its other major subsidiaries asset breakdown.

| Market Cap. | $2.48B |

| Market Price | $4.69HKD |

| CNAV2 Value per share | $15.067HKD |

| Net Asset Value per share | $24.966HKD |

| POF-poäng | 3 |

| Potential Profit | 420% |

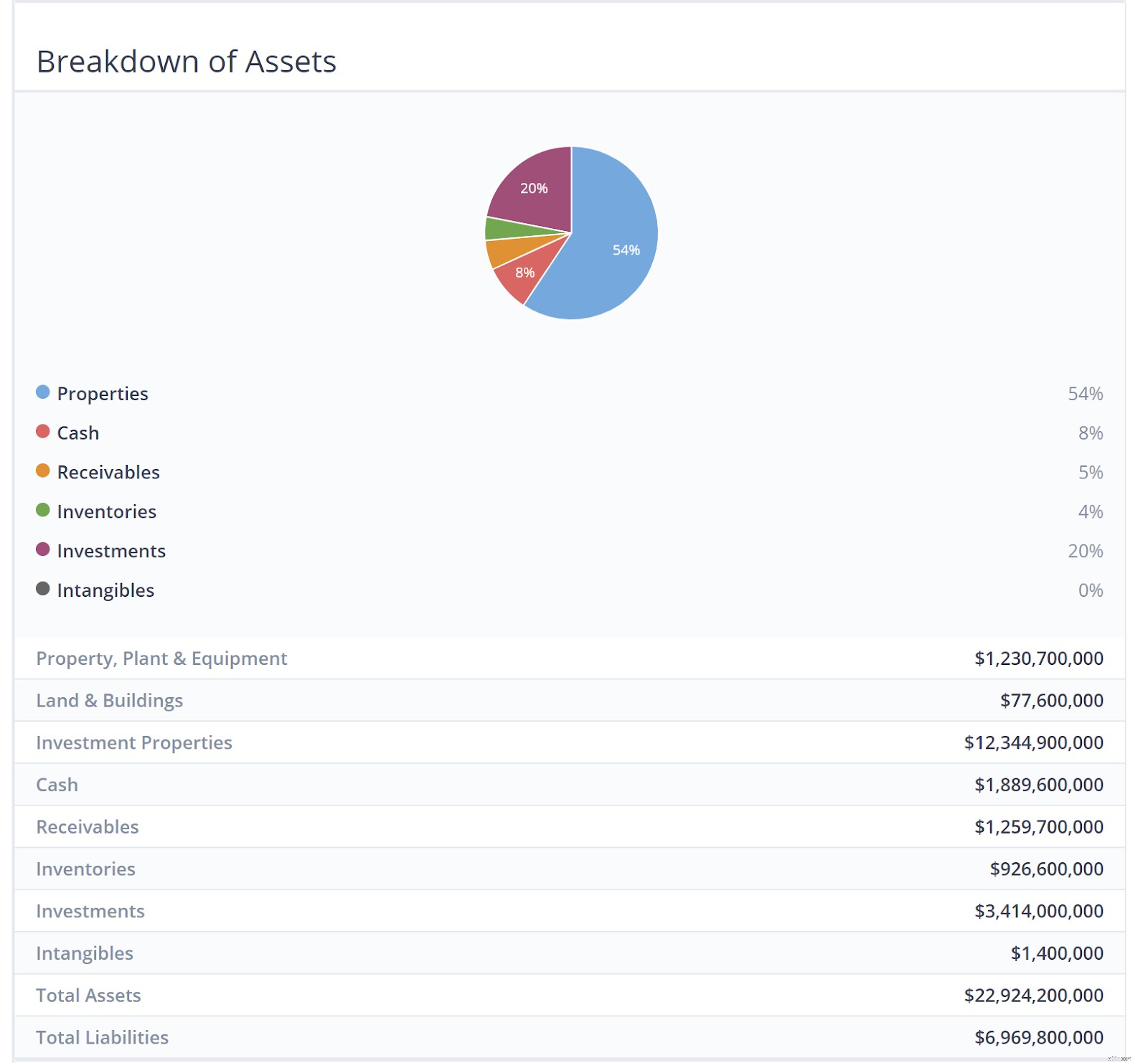

The Group is a Hong Kong-based property developer focusing on investing and developing property projects in Mainland China and aims to develop high-quality products to create sustainable value for its shareholders.

The Group has a diversified property portfolio model with investments in both residential projects for sale and commercial projects mainly for rental income.

The group is organized into 3 main operating segments:

Over the long term, the Group seeks to maintain a balance between residential development for sale and commercial investment properties for lease in order to create a sustainable model with growth potential.

Residential properties for sale generate fast turnover, which should enhance return on equity. Investment properties for lease, on the other hand, create steady recurring income and cash flow as well as long term capital appreciation and are relatively immune from the periodic restrictions on residential properties.

The Group has also made an investment in the renewable energy sector and believes shareholders may benefit from China’s need to develop non-polluting sources of energy.

As seen in the infographic above, similar to Wheelock &Co, Properties make up the bulk of their assets. This should be rightfully so once again as they are engaged in the property development business.

The assets are mostly located around the more developed, coastal regions of China – where population density and income levels are much higher.

This could largely be attributed to the slowdown of the Chinese property sector in 2018. China’s massive property market is expected to cool further in 2019, with smaller price rises and falling home sales adding to pressure on the world’s second-largest economy, a Reuters poll showed.

As a result, residential sales volume began declining in the second half of 2018, with declines of 1% year on year in September and October and 4% in November. It increased by 2.5% in December, but poor Chinese New Year’s data suggest that the decline will continue into 2019.

Moreover, the price rise growth for new residential properties has decelerated for the third straight month. In January, residential prices for 70 major cities increased by only 0.61% compared to December, the slowest pace in nine months.

Nackdelarna med att investera på aktiemarknaden

Fördelarna med att investera i en tillväxtaktie

The Skinny on Fat Investing Costs

Vad är din investeringsfilosofi? Är det det bästa för dig?

Makten med mentorskap

Investering kontra handel:Vad är skillnaden?

Rätt tid att investera, eller är det?

Gör de bästa investeringsvalen för dina barn