Förord:Det finns en risk som är inneboende med varje beslut vi fattar i livet - ingen mer akut och mer uttalad än investera med vårt surt förvärvade kapital.

Det är av denna anledning som vi fortsätter att publicera artiklar med det yttersta syftet att tillhandahålla en färdplan till privata investerare och nya investerare så att de bättre kan navigera i farorna på marknaden. Vi hoppas att detta hjälper.

Hälsningar,

Dr Wealth Team

Om du har följt telekomhändelserna hittills, skulle du ha känt till TPG Telecoms nya inträde – det fjärde teleföretaget i Singapore.

TPG Telecom Ltd (ASX:TPM) (eller "TPG" i korthet) lanserade sin mobiltjänst i Singapore i år med ett SIM-only-abonnemang som inkluderar obegränsad data och obegränsade mobil-till-mobil-samtal. Hittills har det registrerat nästan 200 000 användare för sin årslånga testversion.

Låt oss kolla in mer information om företaget nedan.

TPG grundades 1986 som Total Peripherals Group och har det största datanätverket och röstnätverket efter Telstra, det största fullt konvergerade röst-, video- och data-IP-baserade accessnätverket i regionala Australien och det största röstaktiverade IP-nätverket.

Företaget tillhandahåller mobila och fasta linjer till sina kunder samt internettjänster. TPG har mer än 700 000 NBN-abonnenter vilket översätter till cirka 1,9 miljoner fasta bredbandsabonnenter. TPG är inställd på att bli den 4 e mobilnätsoperatör i Australien.

I december 2016 meddelade TPG att de gör intåg på Singapores marknad och etablerar sig som den fjärde mobiloperatören i landet.

Och detta har lett till en stor förändring i telekommunikationslandskapet i Singapore. Här är en snabb bakgrund om historien om Singapores telekomindustri för dem som är intresserade.

Tidigare var den enhälliga strategin från de 3 stora telefonbolagen – nämligen Singtel, Starhub och M1 – att låsa in sin abonnentbas till 1- eller 2-årskontrakt med begränsad dataanvändning. De användare som överskrider sin dataanvändning måste lägga ut extra pengar utöver de redan dyra planerna.

För mig själv kan jag bara minnas att jag är en mid-combo plan-abonnent hos Singtel och brukade betala norr om $60 per månad bara för själva mobilplanen. Efter att ha hoppat till en SIM-prenumeration betalar jag nu bara cirka 20 USD per månad, vilket sparar otroliga 40 USD per månad (som inte inkluderar rabatten på mobiltelefoner).

Nuförtiden har de tre stora telekomföretagen alla sänkt priserna för att konkurrera direkt med nya virtuella mobilnätoperatörer (MVNO) som Circles Life, MyRepublic, TPG och mer. Som sådan har deras vinstmarginaler urholkats de senaste åren.

Med det i åtanke kanske investerare undrar hur den 4 e Telco TPG kommer att göra framsteg mitt i detta tuffa priskrig och om deras aktier noterade i Australien är värda en andra titt.

Nedan kommer vi att utvärdera lönsamheten för TPG:s aktier med hjälp av vår strategi för utdelningstillväxt i dagens artikel.

Dividend Growth Strategy är ett kvantitativt tillvägagångssätt för att analysera aktier baserat på dess siffror och visat sig ge dig marknadsslående avkastning. Du kan läsa mer om strategin i vår faktorbaserade investeringsguide.

Utan vidare, låt oss dyka in!

Robert Novy-Marx, professor vid Rochester University, upptäckte att bruttolönsamhetskvoten erbjuder ett korrekt sätt att bestämma framtida investeringsavkastning. Hans empiriska studier visade att aktier med hög bruttovinst kan ha lika imponerande avkastning som med värdeaktier och dokumenterade sin forskning i The Other Side of Value:The Gross Profitability Premium.

Bruttovinst =Bruttovinst/Totala tillgångar

Enligt hans forskning anses företag som använder mindre tillgångar för att producera högre bruttovinster i allmänhet vara mer produktiva och erbjuda mer kvalitet än sina konkurrenter.

Med det i åtanke gjorde vi en snabb jämförelse med de andra två största telekombolagen i Singapore – TPG, Starhub och Singtel för att ta reda på vilket som ger bättre avkastning på tillgångarna (M1 Ltd har köpts ut i april 2019 av Konnectivity – en samriskföretag mellan Keppel Corporation och Singapore Press Holdings):

| Räkenskapsår 2018 | TPG | StarHub | Singtel |

| Bruttovinst | 780.2 | 1 287,0 | 12 421,8 |

| Totala tillgångar | 5 390,3 | 2 635,5 | 48 253,7 |

| Bruttovinst (%) | 14,5 % | 48,8 % | 25,7 % |

TPG-siffror är i AUD medan Starhub och Singtel är i SGD.

Av analysen ovan verkar StarHub vara bäst på att utnyttja sina tillgångar för att generera vinst bland de 3 företagen. Å andra sidan kommer TPG sist även om det inte har så många tillgångar jämfört med Singtel.

Härnäst försöker vi kolla in hur attraktiv TPGs direktavkastning är.

Telcos gynnas av inkomstinvesterare på grund av deras aptitretande utdelningsavkastning. I det här segmentet undersökte vi också direktavkastningen från och med 2 nd augusti 2019. Du kan bestämma den historiska direktavkastningen genom att ta:

Historisk utdelning =Utdelning utdelad under föregående år / Aktuell aktiekurs

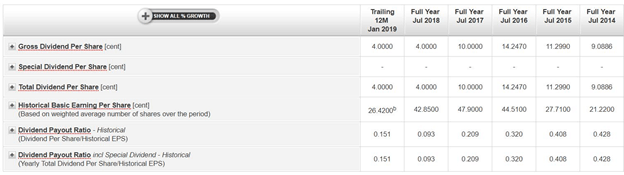

| FY2018 | TPG | StarHub | Singtel |

| Dividendavkastning | 0,7 % | 7,7 % | 5,6 % |

För att vara ärlig så blev jag förvånad över den magra direktavkastningen på 0,7 % för TPG, mycket lägre jämfört med Singtel och Starhub. I bakhuvudet har jag alltid antagit att telekombranschen är lågkonjunktursäker och att företagen vanligtvis är de stabila blue chips som delar ut anständiga direktavkastningar.

Men låt oss zooma in på nästa faktor nedan för en mer hälsosam bild av hur TPG klarar sig.

Hållbarheten i ett företags utdelning kan mätas med hjälp av två indikatorer:

Vi kan utvärdera TPG:s fria kassaflödesavkastning genom att dra av kapitalutgifter från operativt kassaflöde. Kapitalutgifter tenderar att uppstå på en sällsynt basis; TPG kanske bara behöver investera i nya tillgångar då och då.

Därför är det bra att vi analyserar investeringsmönstret över tre år för att få en tydligare bild.

| År (miljoner AUD) | FY2018 | FY2017 | FY2016 |

| Operativt kassaflöde | 673.8 | 722.7 | 620.4 |

| Kapitalutgifter* | 956.3 | 576.3 | 281.0 |

| Gratis kassaflöde | -282,5 | 146.4 | 339.4 |

*Capex inkluderar förvärv av materiella anläggningstillgångar + spektrumtillgångar + immateriella tillgångar

Den genomsnittliga kassaflödesavkastningen för TPG under 3 år är 7,32 %, vilket är högre än dess direktavkastning på 0,7 %. Därför klarade företaget kriterierna för genomsnittligt fritt kassaflöde, utdelningen är därför hållbar.

Vi bör dock notera att TPG faktiskt har ökat sina investeringar kraftigt under de senaste tre åren, mer än tredubblat jämfört med FY2016. Investerare kanske vill observera trenden ytterligare eftersom företaget nu har ett negativt fritt kassaflöde under FY2018.

När det kommer till Utbetalningskvot , måste vi analysera den del av vinsten som betalas ut i form av utdelningar. Helst måste ett bra utbetalningsförhållande vara under 1x.

I TPG:s fall är dess utdelningsandel bekvämt under 1x. Faktum är att den har sjunkit från 0,43x under FY2014 till 0,09x under FY2018. och klarar därmed testet för utbetalningskvoten. Låga utbetalningar är inte i sig dåliga; de kan betyda att företaget behållit mer pengar för att utöva fler tillväxtmöjligheter. Ett exempel är hur de förbereder sig för att komma till Singapore som en 4:e Telco.

För en sund analys av TPG:s aktie kommer vi att fördjupa oss ytterligare i de kvalitativa mätvärdena och beröra två punkter nedan:

Australiens telekomindustri är ganska lik Singapore – dominerad av de tre stora mobilnätsoperatörerna Telstra , Optus och Vodafone (VHA). TPG kommer in som en 4:e e position och inledde nyligen en fusion med Vodafone. De senaste nyheterna är dock att sammanslagningen har blockerats av Australiens konkurrensregulator eftersom "Telstra, TPG och Optus (kommer att ha) cirka 85 % (marknads)andel" .

Dessutom, även om folk har blivit entusiastiska över inträdet av TPG i Singapore som den fjärde telekomoperatören, har företaget upplevt vissa barnsjukdomar med ett antal användare som rapporterar långsammare nedladdningar och uppladdningshastigheter jämfört med sina nära konkurrenter.

Enligt undersökningen gjord av OpenSignal har Singtel, Starhub och M1 var och en registrerat hastighet på 42,5 Mbps, 39,5 Mbps respektive 36,1 Mbps. Å andra sidan var TPG i genomsnitt endast 26,1 Mbps, nästan 40 % långsammare än Singtels hastighet. Dessutom visade sig TPG-användare ha tillbringat 4,5 % av tiden utan mobilsignal, särskilt i tågen, vilket vida översteg M1:s 1,6 procent, StarHubs 1,2 procent och Singtels 1 procent.

Kort sagt, TPG ligger inte i framkant av telekomindustrin och jag skulle vara benägen att säga att TPG inte har en stark vallgrav på grund av den hårda konkurrensen i både Singapore och Australien.

Som en generell regel föredrar vi företag där styrelseledamöterna äger en stor del av företagets aktier, eftersom det sannolikt kommer att leda till mer samordnade intressen. Om en stor del av din förmögenhet är bunden i företagets aktier, är det osannolikt att du kommer att vidta skadliga åtgärder för att förstöra aktieägarnas värde, eftersom det också innebär att du förstör din egen förmögenhet.

Men det finns en fin balans mellan saker och ting. För lite, och ledningen kommer inte att ha hud i spelet. De kommer inte att känna sig hotade av företagets fall.

För mycket och de kan ta företaget privat till orättvisa priser när de har köpt tillbaka 90% av aktierna. Det har förekommit fall där ägare-cum-ledningen shortchange minoritetsaktieägarna genom att erbjuda ett mycket lågt pris för att köpa upp de återstående aktierna och avnotera bolaget. Du kan läsa mer om vad vi har att säga om orättvisa avnoteringar här.

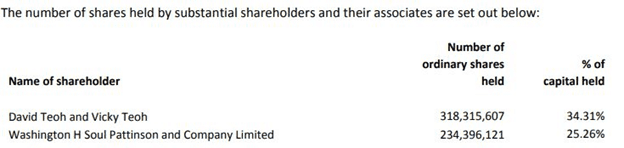

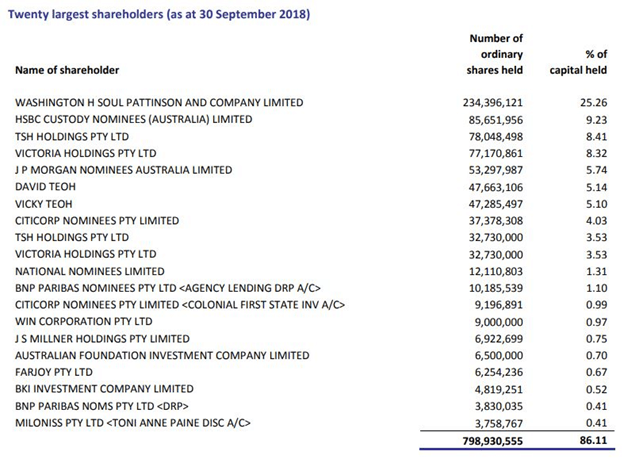

I TPG:s fall ser ägarupplysningen i årsredovisningen för FY2018 ut så här:

Från den insamlade informationen ovan är David Teoh och hans fru (Vicky Teoh) verkställande styrelseordförande för TPG Telecom och äger tillsammans 34,3 % av företaget .

Dessutom äger Washington H Soul Pattinson – ett investeringshus med investeringar i en mångsidig portfölj av tillgångar inom en rad branscher, stora 25,26 % i TPG också.

Genom att lägga till det betydande ägandet ger oss 59,57 % , en önskvärd nivå av ägande som investerare skulle föredra.

TPG gör inte klippet för att vara en bra aktie för utdelningstillväxt på grund av dess dåliga direktavkastning och låga bruttolönsamhet. Även om det har en anständig avkastning och utbetalningskvot för fritt kassaflöde, kan dess senaste satsning i Singapore komma att ta upp mycket kapitalutgifter på kort sikt.

För att göra saken värre har TPG inte en dominerande ställning i både Singapore och Australien och att stå inför ett priskrig skulle tömma sina resurser snabbt. Det regulatoriska avropet för fusionen med Vodafone är också ett annat mörkt moln som företaget måste ta itu med innan det kan bli bättre.

I ett nötskal, vi skulle hålla oss borta från att investera vårt kapital i TPG Telecom, för nu... inte förrän det visar att det har ett fotfäste på Singapores telekommarknad och ökar de långsamma, intermittenta hastigheterna.

Är det olagligt att behålla en försäkringscheck från ditt försäkringsbolag istället för att betala leverantören?

Är en Peloton-cykel värd pengarna?

Är blått förkläde värt priset?

Vad din gåva verkligen är värd för gåvotagaren

Den genomsnittliga nettoförmögenheten vid pensionering

Var VD för din pension

Hur du väljer den bästa HSA-leverantören för din livsstil

Vad är ditt nettovärde?