Anmärkningar:

Informationen som presenteras i den här artikeln ska inte tolkas som investeringsråd. Bara åsikt. Dr Wealth och dess medarbetare kommer inte att vara ansvariga för dina förluster. Investera i ditt expertområde. Om du inte har någon, hitta en.

Strategin som används i den här artikeln är hälften som används för att fastställa en del av den officiella Dr Wealth Portfolio, som är en värde-/tillväxtbaserad portfölj fokuserad på Singapore, Malaysia, Hong Kong och Kina. Vi har tidigare publicerat fallstudier under här (tillväxtutdelning) och här (undervärderad) . Den här artikeln är helt enkelt ytterligare en förlängning av applikationen med våra investeringsprinciper. Njut av.

Om du är en långsiktig inkomstinvesterare är det viktigt att leta efter företag med en bra affärsmodell som gör att de kan "upprätthålla en konkurrensfördel" och betala utdelning på lång sikt. Det skulle också vara bra att ha en anständig avkastning utöver det också.

Efter lite forskning kommer vi därför att avslöja 3 SGX-noterade företag som uppfyller nedanstående kriterier:

Du kanske undrar... "Finns dessa företag ens?!"

Tja, du har tur. Faktum är att de redan har varit noterade på marknaden i mer än ett decennium och är några av investerarnas favoriter. Dom är;

I den här artikeln kommer vi att zooma djupare in i deras affärsmodell och skälen till varför vi tror att de har någon form av varaktig konkurrensfördel.

Vi kommer att göra en jämförelse av deras lönsamhet för utdelning baserat på strategin för utdelningstillväxt , som i slutändan försöker hitta, bedöma och köpa tillväxtaktier som ger oss utdelning på vägen.

För en snabb bakgrund innebär strategin ett kvantitativt tillvägagångssätt för att analysera aktier på principen om balanserad utdelning i jämförelse med den traditionella metoden att investera i aktier med hög avkastning som i allmänhet slutar med att ackumulera alltför stora skulder i en låg räntesättning. Du kan läsa mer om strategin i vår faktorbaserade investeringsguide .

Utan vidare, låt oss börja bollen i rullning.

De som kör i Singapore skulle vara ganska bekanta med Vicom Limited, en ledande leverantör av inspektioner och tekniska tester i Singapore med över 400 000 fordonskontroller som genomförs på sina inhemska centra varje år.

Under de senaste åren har företaget utökat sin verksamhet till mekanisk, anläggnings- och biokemisk industri där det erbjuder en rad test- och inspektionstjänster.

På den internationella fronten utför Vicom rollen som rådgivare/konsult och delar sin expertis med företag i Asien och Mellanöstern.

Alla bilar äldre än tre år i Singapore måste genomgå inspektioner enligt lag. Detta utgör brödet för VICOMs bilprovningsverksamhet. Det är också den största aktören på detta område eftersom företaget driver 7 av de 9 fordonsbesiktningscentralerna i Singapore.

Det är inte svårt att se att om varje bil i landet behöver besiktigas och att om du äger 7 av de 9 nuvarande besiktningscentralerna så sitter du bokstavligen på en nästan ointaglig fästning.

Därför har Vicom inte bara en, utan två ekonomiska vallgravar samlade i en – regulatoriska krav + största marknadsandelen av fordonsinspektionsutrymmet.

Utöver det äger VICOM två distinkta fördelar jämfört med sina konkurrenter:

I ett nötskal, Vicoms affärsmodell ger återkommande, konsekventa intäkter som mycket väl kan stödja utdelningen på lång sikt. Som sagt, investerare bör notera att Singapores regering har svängt mot ett litet samhälle och infört en "nolltillväxt"-policy för bilpopulationen i februari 2018, en minskning från 0,25% under de tre föregående åren.

ST Engineering har sitt huvudkontor i Singapore och är en global teknikkoncern med olika intressen inom flyg-, elektronik-, land- och marinsektorerna. Gruppen har en stark närvaro i mer än 20 länder och har cirka 22 000 anställda på kontor i Asien, USA, Europa och Mellanöstern.

Enligt sin hemsida äger ST Engineering en portfölj av prisbelönta lösningar i världsklass som kan hittas i havens djup och uppe i rymden. Och företaget fortsätter att investera i teknik och integrera djup, multidisciplinär ingenjörsexpertis och kapacitet för att möta morgondagens utmaningar.

Varje man som värvats i Singapores armé skulle veta att ST Engineering äger dotterbolagen som tillverkar våra egna vapen och ammunition. Ett särskilt vapen som ligger mig varmt om hjärtat är SAR21 som jag tränar och behandlade den som min älskade "fru" under de två åren i armé- och reservistinstanser efter det.

Med ett majoritetsägande på 49,7 % av Temasek Holdings förblir ST Engineering som Singapores ledande försvarskonglomerat där inget annat företag kommer i närheten. Faktum är att med ett starkt fotfäste på Singapores marknad har ST Engineering kunnat ta sin ingenjörsexpertis och kapacitet utomlands för att säkra kontrakt med aptitretande värderingar på 1,5 miljarder och 2,1 miljarder USD.

Dessutom känner jag personligen att företagets starka fotavtryck inom FoU-domäner som smarta städer, dataanalys, cybersäkerhet, robotteknik och autonoma lösningar gör det till en berömvärd konkurrent bland några av de ledande försvarstillverkarna världen över.

Till slut har ST Engineering en stark orderbok på mer än 15,5 miljarder USD inklusive de 2,5 miljarder USD i nya kontrakt som undertecknades den 2 nd kvartal 2019. Detta ger tydlig intäktssynlighet för de närmaste åren och även de utdelningar som kommer att sippra in också.

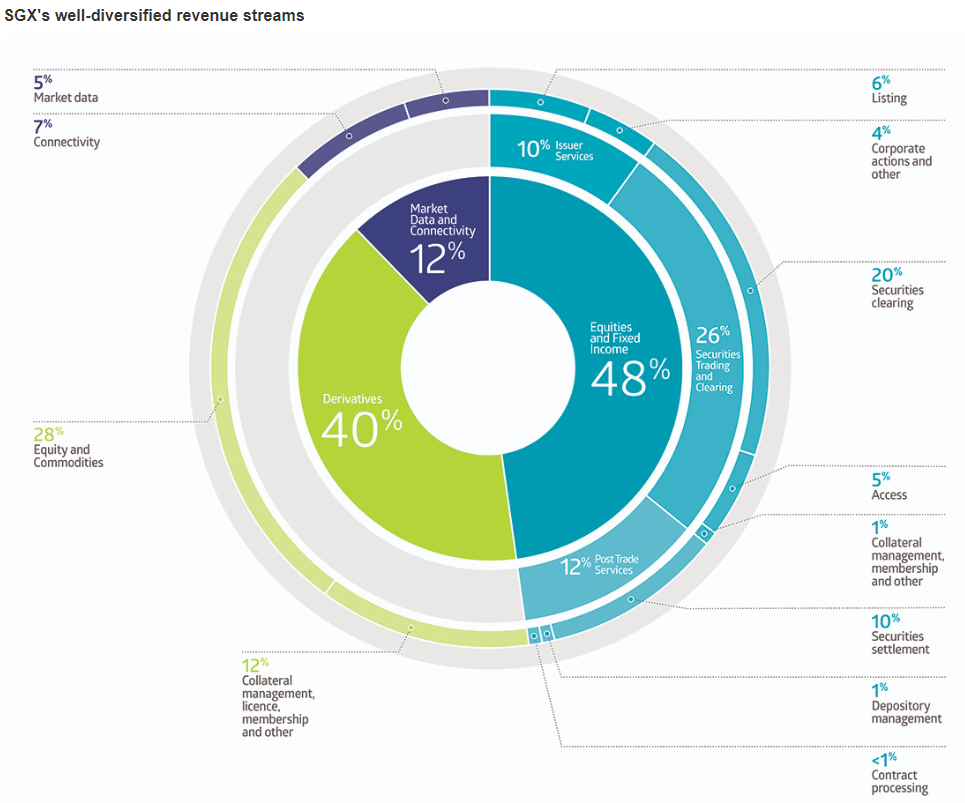

Singapore Exchange Limited ("SGX" i korthet) grundades 1999 och är en av Asiens ledande börser med flera tillgångar med kontor i Asien, London och USA. Det AAA-rankade företaget är världens främsta internationella marknadsplats för asiatiska benchmarkaktier, råvaror och valutor.

SGX driver tre huvudsakliga affärsenheter:Aktier och räntebärande intäkter, derivat och marknadsdata och anslutningar. Enheten Aktier och ränteintäkter omfattar Emittenttjänster, Värdepappershandel och -clearing samt Post Trade Services. Företagets intäktsfördelning för 2018 kan ses nedan.

Som den enda börsen i Singapore är SGX välsignad med den mest uppenbara ekonomiska vallgraven av de tre företagen som nämnts.

Att ha ett sådant monopol gör det möjligt för SGX att generera starka operativa kassaflöden med höga nettovinstmarginaler och en robust avkastning på eget kapital (ROE).

Även om saker och ting ser bra ut på ytan, står SGX inför flera hinder på den globala fronten som:

För att motverka ovanstående hinder investerar SGX stort i teknik för att skala upp sin internationella täckning av aktier och obligationsnoteringar. Det etablerar också nya privata plattformar för insamlingar som 1exchange om förväntningar på digitalisering av räntemarknaden och ökande konvergens av OTC- och derivatmarknader.

På en positiv front expanderar SGX sitt derivatsegment för att driva mer tillväxt för företaget.

I en ny utveckling har SGX samarbetat med National Stock Exchange of India (NSE) för ett gemensamt förslag om att handla med SGX:s populära Nifty-terminskontrakt i Gujarat International Financial Services Centre, eller GIFT City.

Enkelt uttryckt kan investerare i Singapore investera i Indien genom de finansiella produkterna framåt.

För att sätta saker i perspektiv kommer vi att göra en jämförelse av de tre aktierna och deras lönsamhet för utdelning baserat på strategin för utdelningstillväxt .

Låt oss först och främst titta på Bruttolönsamhet .

Robert Novy-Marx, professor vid Rochester University, upptäckte att bruttolönsamhetskvoten erbjuder ett korrekt sätt att bestämma framtida investeringsavkastning.

Hans empiriska studier visade att aktier med hög bruttolönsamhet kan ha lika imponerande avkastning som värdeaktier och dokumenterade hans forskning i The Other Side of Value:The Gross Profitability Premium.

Bruttovinst =Bruttovinst/Totala tillgångar

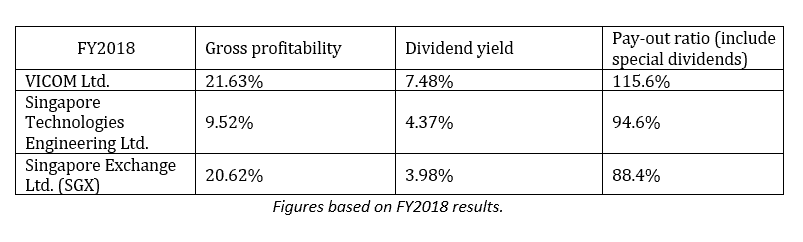

Vicom framstår som mästare bland de 3 med en bruttolönsamhet på 21,6%. Men SGX kommer också nära 20,6 %.

Därefter tittar vi på utdelnings- och utdelningskvoterna för de tre företagen.

ST Engineering och SGX visade båda en ganska liknande uppsättning resultat men förlorade kampen mot Vicom med sina 7,48 % avkastning. Även om vi sänker Vicoms utbetalningskvot till 90 %, kommer direktavkastningen att ligga på cirka 5,8 %, vilket vinner de andra två händerna ner.

Så vilket företag skulle vi gå till om vi måste välja ett?

Även om de tre av dem har bra ekonomiska vallgravar och kan fortsätta att ge utdelning, skulle jag välja Singapore Exchange Ltd. (SGX) personligen.

Detta beror på att jag som en kunnig investerare bäst kan utvärdera dess affärsmodell jämfört med de andra 2 (fordonstestning och försvarskontrakt). I slutändan tror jag att det handlar om att investera i något jag förstår mest. Du borde också.

Något att notera; under det senaste decenniet har det ägnats större och större uppmärksamhet åt finansiering och investeringar som en metod för att öka personlig förmögenhet kontra de traditionella metoderna för egendom (som inte fungerar längre utanför specifika fall) och karriärklättring (som har urholkats) i kvalitet snabbt under åren). Hushållen i Singapore har i genomsnitt 4 % av sin nettoförmögenhet investerad.

En lejonandel av dessa 4% utgörs av insiders i stora företag som har enorma mängder av sina egna aktier. Detta betyder som helhet, Singapore, som ett land är underinvesterat.

Med tanke på den ökande förskjutningen av uppmärksamhet mot ens egen ekonomi (att investera bland en av dem!), kan jag bara gissa att detta bådar gott för Singapore Exchange, förutsatt att de kan attrahera fler listor än avnoteringar.

PS; Vi kör en Early Retirement Masterclass baserad på utdelningsinvesteringar. Du kan kolla in det här. Om inte, hoppas vi att du har gillat artikeln!

5 REITs som gör att molnet ger dig utdelning

10 tekniska aktier som ger dig utdelning för att äga dem

7 stora högavkastande aktier som ingen talar om

5 aktieval som nu ger utdelning

Healthy Dividend Aristocrats:6 Great Health-Care Dividends

Bra utflykter som inte kommer att knäcka banken

15 FTSE 100-aktier som inte har sänkt sina utdelningar 2020

Hur man köper ett andra hem som betalar sig själv