Redaktörens anteckningar:Vi har tidigare täckt hur vi kunde få en vinst på 153 % på Oriental Watch Holdings här. Det verkar som att HK-protesterna vid sidan av den ostadiga makroekonomin i världen har resulterat i en köpmöjlighet återigen. Dessa är relevanta uppgifter för Oriental Watch Holdings den 7 november 19. Observera att avkastningen kan förändras när aktiekurserna fluktuerar.

Upplysning:Jag tänker ta ställning i detta när jag kan. Varning Emptor. DYODD.

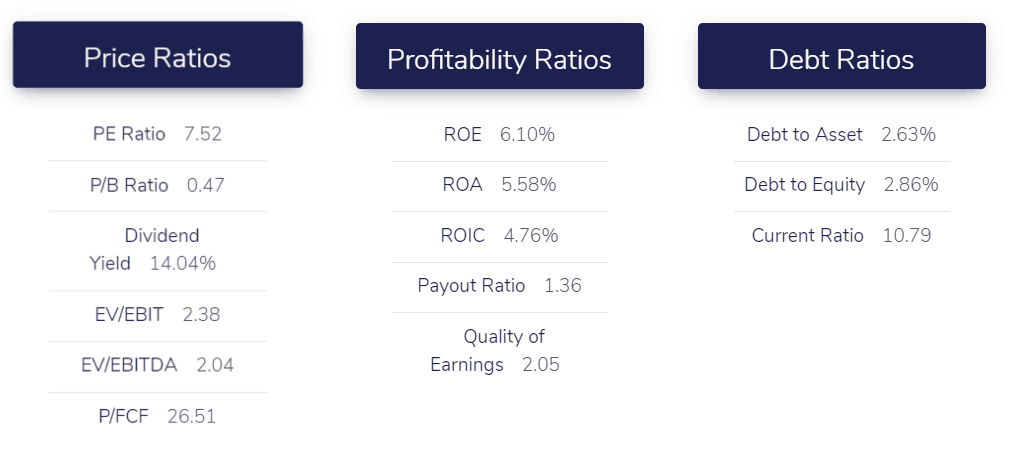

Detta är data från vår egenutvecklade screener som endast är tillgänglig för Dr Wealth-utexaminerade från Intelligent Investor Immersive. Jag har visat det här för att underlätta förståelsen.

Det finns förmodligen inget bättre sätt att stoltsera med din rikedom än att sätta på sig ett dyrt armbandsur. Det är lätt att visa, tar inte upp mycket utrymme och ger omedelbar igenkänning av det spenderade beloppet.

När Asiens medelinkomstklass expanderar snabbt på grund av urbanisering och industrialisering, har många ambitiösa klockägare myllrat av klockbutiker, ivriga att lägga vantarna på en symbol för deras sociala uppstigning.

Jag kommer att utforska en återförsäljare av lyxklockor som har en intressant twist – det är också ett nätföretag som använder Benjamin Grahams strikta regler för värdeinvesteringar.

Företaget är Oriental Watch Holdings Limited (SEHK:0398), och dess huvudsakliga verksamhet är detaljhandel med lyxklockor.

Gruppen har ett femtiotal butiker i Hongkong, Kina och Macau och har över hundra av världens förstklassiga märkesklockor, inklusive några av de mest kända schweiziska klockmärkena som Rolex, Breitling och Franck Muller.

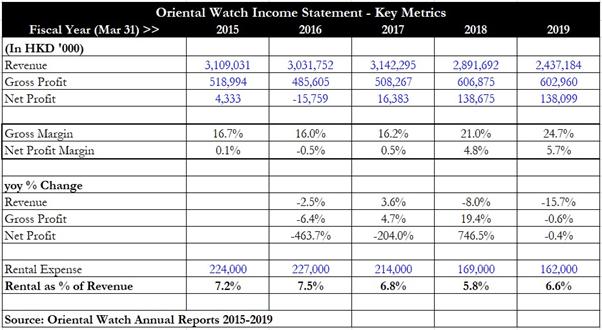

Tabellen ovan visar koncernens förmögenheter under de senaste fem räkenskapsåren (observera att Oriental har ett årsslut den 31 mars).

Vad som är spännande att notera är att koncernen vände sina förluster under räkenskapsåret 2016 och fortsatte med att notera ett nära tiofaldigt hopp i nettovinsten inom två räkenskapsår.

Intäkterna i sig var ganska stagnerande från räkenskapsåret 2015 fram till räkenskapsåret 2017 och för räkenskapsåret 2018 och 2019 fortsatte de till och med att falla med 8 % respektive 15,7 % på årsbasis. Orientals resultat tycks därför vara ett resultat av strikt kostnadsminskning snarare än ett fall av att öka sin omsättning.

När jag fördjupar mig i detta inser jag att koncernen hade lyckats öka sin bruttomarginal från intervallet 16 % under räkenskapsåret 2015-2017 till imponerande 24,7 % till räkenskapsåret 2019. Den senaste årsrapporten ger inte mycket detaljer om detta fenomen. dock bara för att konstatera att det berodde på "koncernens förmåga att få högre vinstmarginal för sitt val av produkter".

Detta uttalande antyder att det förmodligen var både produktmixen såväl som Orientals förhandlingsstyrka som resulterade i de avsevärt förbättrade bruttomarginalerna. En annan faktor som koncernen nämner i sina årsredovisningar är hur hyreskostnaderna har lyckats minska under åren.

Jag har angett hyreskostnadssiffran under de senaste fem åren och även om andelen hyreskostnader som % av intäkterna inte har minskat nämnvärt under de fem åren, har den absoluta hyreskostnaden verkligen minskat från 224 miljoner HKD till 162 miljoner HKD, en 28% nedgång.

Jag kommer att koppla detta till butikssiffrorna för Oriental senare i ett senare avsnitt av denna analys.

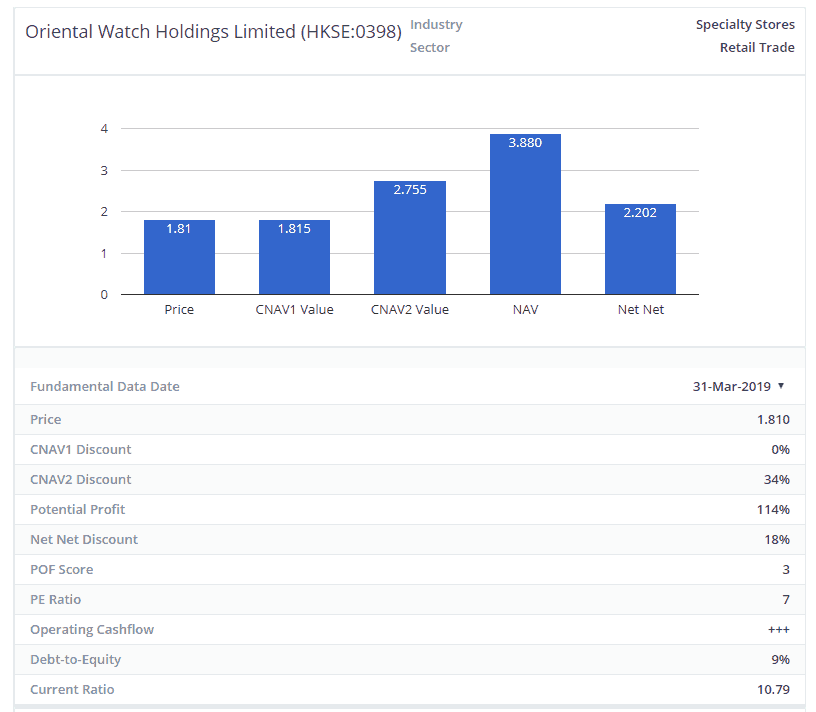

Oriental är också ett "net-net"-företag, enligt definitionen av den bortgångne stora investeraren Benjamin Graham. Genom att ta summan av dess likvida medel, kundfordringar och varulager, och kvitta alla skulder, får jag ett värde på 1,86 miljarder HKD.

Koncernens börsvärde är bara omkring 1,03 miljarder HKD och den handlas med en betydande rabatt på 45 % av nettovärdet.

Detta är en anomali på dagens marknad, eftersom det verkar antyda att marknaden prissätter orientaliska affärer till ett betydligt lägre värde än vad dess balansräkning indikerar. Detta kan antingen bero på desinformation eller överdriven pessimism.

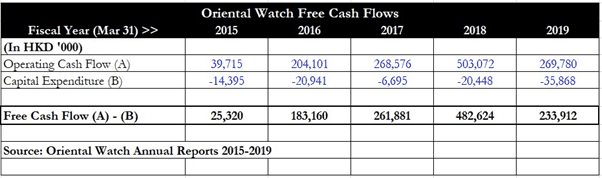

När det gäller generering av fritt kassaflöde (FCF) har koncernen varit mycket konsekvent de senaste fem åren. FY 2015 började på en låg bas eftersom nettovinsten var ganska låg, men FCF fortsatte att förbättras även om FY 2016 rapporterade förluster, medan de senare åren 2017-2019 såg mycket konsekventa FCF-nivåer på över 200 miljoner HKD.

Detta vittnar om Orientals starka operativa kassaflödesgenererande förmåga, vilket hänger ihop med dess rykte om att vara en av de ledande återförsäljarna för lyxklockor.

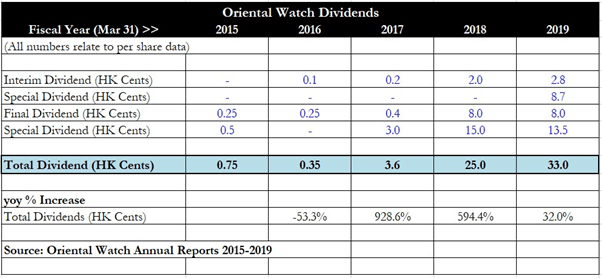

Oriental har varit en certifierbar utdelningsmaskin , med ledningen som nästan tiodubblades utdelningen från räkenskapsåret 2016 till räkenskapsåret 2017 som ett resultat av vändningen i koncernens förmögenheter.

Från räkenskapsåret 2017 till räkenskapsåret 2018 ökade utdelningarna ytterligare en sexdubbling från HK 3,6 cent till HK 25 cent eftersom nettovinsten ökade enormt. Även om ökningen av utdelningarna för räkenskapsåret 2019 bara var "bara" 32 % på årsbasis, hade Oriental börjat deklarera särskilda utdelningar vid sidan av både interims- och slututdelningar, för totalt 33 cent HK i årlig utdelning.

Den släpande direktavkastningen för koncernen är 6,1 % om endast den ordinarie utdelningen redovisas. Men om specialutdelningarna också ingår är den historiska avkastningen hela 18,6 %! (redaktörens noteringar:dras inte in bara av avkastningen)

Naturligtvis är denna avkastning beroende av om koncernen kan fortsätta att göra bra ifrån sig och om ledningen är villig att fortsätta deklarera särskilda utdelningar, men slutsatsen, för tillfället, är att Oriental representerar en utdelningsbonanza för investerare som hade hållit fast vid sina aktier sedan räkenskapsåret 2015.

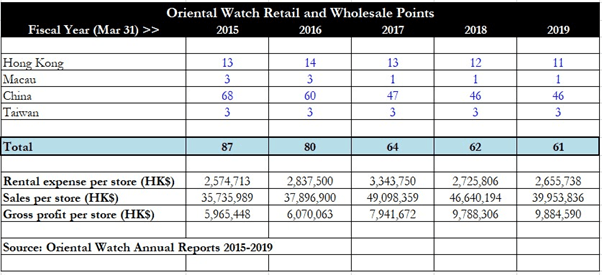

Det intressanta med Orientals verksamhet är hur koncernen hade lyckats rationalisera antalet butiker under de senaste fem åren genom att stänga ned underpresterande butiker. Som tydligt framgår av tabellen ovan har det totala antalet butiker minskat stadigt varje år från 87 butiker under räkenskapsåret 2015 till nuvarande 61 butiker.

Även om hyreskostnaden per butik och försäljningen per butik inte har förändrats nämnvärt om vi jämför räkenskapsåret 2015 med räkenskapsåret 2019, är det bruttovinsten per butik som har visat stora förbättringar, och hoppat från 6 miljoner HKD per butik under räkenskapsåret 2015 till nästan 10 miljoner HKD per butik. Vad investerare kan dra slutsatsen här är att Oriental har behållit bättre presterande butiker och även kurerat sitt lagerurval för att fokusera på en optimal mix av klockor för att uppnå bättre totala bruttomarginaler.

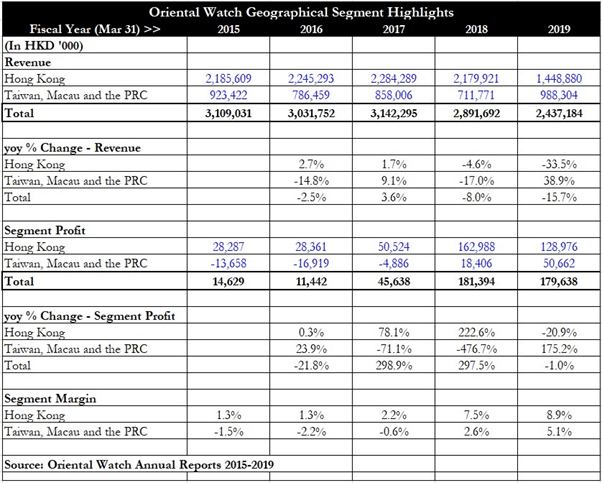

Segmenthöjdpunkter för Oriental visar att resultatet för segmentet "Taiwan, Macau och PRC" förbättrades dramatiskt från räkenskapsåret 2017 till räkenskapsåret 2018, och vände från en förlust till en vinst på 18,4 miljoner HKD. Detta trots att det totala butiksantalet för det segmentet minskat från 74 butiker till bara 50 butiker under de senaste fem åren. Intäkterna från detta segment har ökat under räkenskapsåret 2019, men jag tror att det var effektiv kostnadskontroll som ledde till att segmentet blev starkt lönsamt, med en segmentmarginal på 5,1 % för räkenskapsåret 2019. Även om Hongkongs segmentvinst sjönk jämfört med föregående år från FY. 2018 till räkenskapsåret 2019 lyckades man fortfarande öka sin segmentmarginal från 7,5 % till 8,9 %.

Fallet för Oriental verkar vara en effektiv och strikt kostnadskontroll snarare än aggressiva affärsutvecklingsinsatser för att få mer försäljning. Katalysatorer kommer därför att innefatta rationalisering av ännu fler butiker så att koncernen kan fokusera på de starkt lönsamma, samt förhandla om ännu bättre hyrespriser från hyresvärdar.

En annan pågående katalysator skulle vara den fortsatta kureringen av dess lager för att säkerställa en blandning av poster med högre bruttomarginal, så att bruttomarginalen för koncernen kan fortsätta att vara konstant hög och i linje med andra jämförbara konkurrenter (detaljerat i avsnittet om konkurrenter nedan).

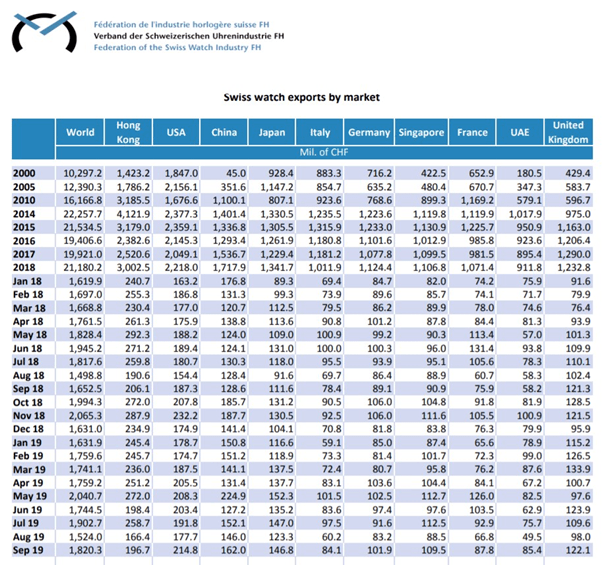

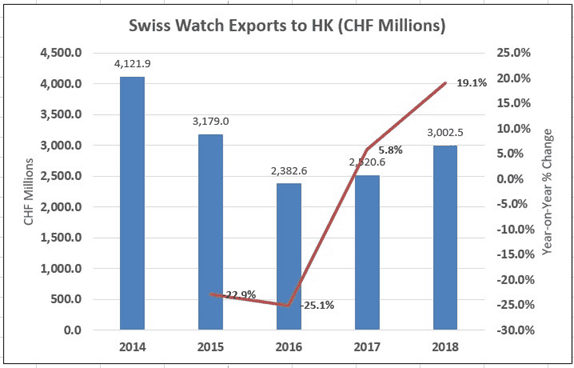

Den schweiziska klockindustrin har detaljerad statistik över exporten per land, och branschen har sett flera magra år under 2016 och 2017 då klockexporten minskade eller avtog i olika länder.

Tabellen ovan visar denna effekt, och vi bör notera att konsumentskydd kan vara ganska cykliskt och kopplat till ekonomiska förhållanden, så detta är inte en överraskande aspekt av branschen.

Men för Hongkong har klockexporten stigit från år till år sedan kalenderåret 2017, och 2018 sågs en starkare tillväxt på cirka 19,1 %. Detta bådar gott för Orientals framtidsutsikter då branschen ser ut att återhämta sig efter en period av långsammare export. Detta var förmodligen kopplat till Kinas tillslag mot lyxutgifterna 2014/2015 som resulterade i dämpad försäljning av lyxklockor och exklusiv sprit (som baijiu).

När det gäller stresstester kan verksamheten också se en kraftig nedgång i efterfrågan på lyxklockor med upp till 30 % till 40 %, vilket framgår av siffrorna 2014-2016. Men strikt kostnadskontroll kan bidra till att mildra effekterna av en sådan nedgång i efterfrågan, och alla aktörer kommer inte att drabbas i samma utsträckning, eftersom de med starkare nätverk och bättre rykte (som Oriental) kommer att kunna klara sig bättre mot sådana cykliska nedgångar.

Intressant nog har antalet återförsäljare av begagnade klockor som säljer "begagnade" lyxklockor också ökat, och en färsk nyhetsartikel rapporterade att det nu finns 50 sådana klockbutiker bara i Singapore, mer än dubbelt så många för ett decennium sedan. Men detta fenomen har beskrivits av den europeiska finanskonsulten Kepler Cheuvreux som ett globalt fenomen och är inte begränsat till bara Asien.

Marknaden för begagnade klockor beräknas växa med 5 % per år, mer än dubbelt så hög tillväxttakt för nya lyxklockor.

Stora schweiziska klockmärken arbetar nu med dessa begagnade klockåterförsäljare snarare än att behandla dem som konkurrenter, och denna symbiotiska relation kan förstärka attraktionskraften hos lyxklockor och hjälpa branschen att växa ytterligare och snabbare.

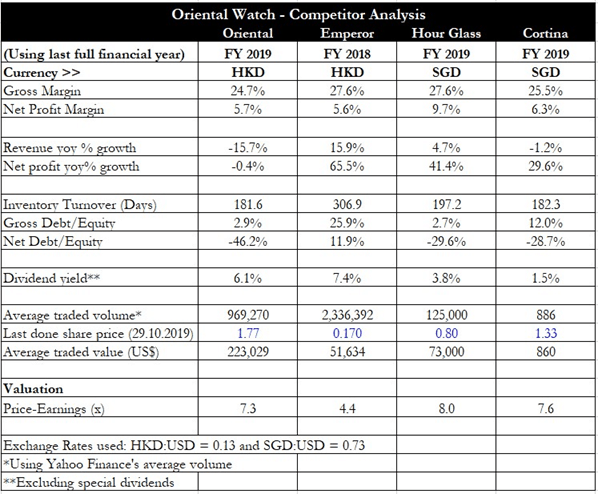

Det finns några konkurrenter till Oriental, varav en är Hongkong-listade Emperor Watch &Jewellery Limited (SEHK:0887). De andra två framträdande är Singapore-listade The Hour Glass Ltd (SGX:AGS) och Cortina Holdings Limited (SGX:C41).

Tabellen ovan visar en jämförelse mellan dessa fyra företag. Man kan se att Oriental har den lägsta bruttomarginalen av de fyra, vilket tyder på att det fortfarande kan finnas utrymme att optimera sin bruttomarginal. Det finns också utrymme för förbättring av nettomarginalen eftersom Singapore-spelarna har bättre nettomarginaler än de i Hong Kong. När det gäller intäkter och nettovinsttillväxt verkar Oriental vara eftersläpningen med nedgångar i både intäkter och nettovinst på årsbasis.

När det gäller lageromsättning är Oriental jämförbar med de Singapore-listade klockhandlarna genom att de vänder sitt lager två gånger per år i genomsnitt. Dess aktier är också mycket mer likvida än de andra tre företagens med cirka 223 000 USD som handlas dagligen i genomsnitt. Värderingsmässigt är Oriental bara något billigare än Hour Glass och Cortina på pris-inkomstbasis.

De största riskerna för verksamheten är en ekonomisk och cyklisk nedgång i branschen. Det förra kommer att krympa konsumenternas sentiment och benägenhet att spendera, vilket resulterar i lägre efterfrågan på diskretionära varor som lyxklockor. Vi har redan sett detta hända efter tillslaget i Kina för några år sedan. En konjunkturnedgång i branschen kan också drabba alla aktörer hårt och få Orientals vinster att sjunka kraftigt på grund av effekten av operativ hävstång (dvs ett högt lager av fasta hyres- och personalkostnader som inte lätt kan minskas). En annan viktig risk för att intäkterna kan fortsätta att påverkas av konkurrens från mindre, billigare aktörer i branschen. Jag tror dock att den övergripande kakan fortfarande växer och detta kan mildra några av effekterna från mindre uppkomlingar som försöker ta marknadsandelar från Oriental Watch.

Oriental är ett exempel på ett bra företag som handlar till extremt billiga värderingar. Pris-vinstkvoten är under 8x och bolaget handlas även med 45 % rabatt på det bokförda nettovärdet. Även om gruppen verkar vara för billig för att ignorera, måste investerare vara medvetna om att de flesta av de senaste affärsförbättringarna var resultatet av kostnadsminskningar och bruttomarginalexpansion, snarare än omsättningstillväxt.

Jag har problem med företag som ökar sin nettovinst på detta sätt, eftersom det kan finnas en gräns för hur mycket kostnader som kan minskas. Så, vad händer då när utgifterna bokstavligen skärs ner till benet?

Tillväxt kommer fortfarande att vara svårfångad för Oriental såvida den inte på något sätt kan visa ökningar i intäkter från år till år. Den goda nyheten är att den schweiziska klockindustrins export växer, även mitt i ett utdraget handelskrig mellan USA och Kina.

Tillsammans med boomen på marknaden för begagnade klockor bådar dessa trender gott för Oriental, förutsatt att det kan fånga fler affärer och växa sin topplinje. Investerare kan överväga att äga företaget för dess fantastiska direktavkastning, men de måste också vara medvetna om att detta mer är ett tillgångsspel än ett tillväxtspel.

Redaktörens investeringsuppsats :Vi har tidigare lyft fram att vår konservativa strategi för nettotillgångsvärdering syftar till att äga företag med överlägsna tillgångar billigt och äga verksamheten gratis. Sammantaget, med tanke på avkastningen och det deprimerade aktiekursen, anser jag att detta är en solid moträkning att hålla i de kommande 3 åren och något jag kan lägga till om priserna trendar lägre beroende på mitt eget kassaflöde.

Uppsatsen är enkel.

Även under en ekonomisk nedgång är Oriental Watchs förmåga att sälja inte begränsad till Hongkong. Bolaget är kraftigt undervärderat. Avkastningen är anständig. Inside management äger även aktier inom bolaget om totalt 28,6 %.

Låt oss gräva lite djupare bakom tänkandet.

Kommer inte HK-protesterna att påverka näringslivet?

Som nämnts ovan har den 46 butiker i Kina, 3 i Taiwan, 1 i Macau och 11 fler i Hong Kong. Vad händer om protesterna fortsätter och blir ohållbara? Som företagare är det enkelt. Flytta mina varor till andra butiker och sälj dem där eller avveckla dem. Att stänga 11 butiker minskar bruttodriftskostnaderna med en betydande del (11/61:e del av hyreskostnaderna). Så risken för HK-protester är faktiskt inte riktigt hög imo. Jag tvivlar också på deras förmåga att protestera tre år i sträck. Till skillnad från marknaderna är min förmåga att stanna kvar i aktien starkare än deras förmåga att fortsätta protestera i tre år. Även om jag har fel, trendar aktiekurserna lägre, jag går ner i genomsnitt och väntar på den eventuella uppsidan.

Kommer inte Kina att bojkotta företaget?

En annan viktig risk är kinesisk nationalism. Oriental Watch är en HK-aktie, ett land med anti-Kina känslor. Nationalismen i Kina är vid den punkt där konsumenter öppet kan bojkotta företag och tvinga dem att packa ihop som i fallet med Sydkoreas Lotte. Så vad händer om HK blir ohållbart och Kina bojkottar det dessutom? Ledningen har 2 beslut. Bege dig till Macau/Taiwan och starta butik eller stäng och likvidera. Oavsett vilket, balansräkningarna förbättras när du stänger 46 butiker i Kina och 11 butiker i HK eftersom driftskostnaderna tar en näsa.

Vår konservativa värdering placerar dem även under en rabatt på 50 % till ett pris på 2,75 USD vilket är över 1,81 USD nu. Det betyder att även om företaget stängde butiken och sålde allt, skulle jag fortfarande tjäna pengar.

Kan inte aktiekursen gå lägre?

Ja. Det kan det säkert. Om det gör det kommer jag förmodligen att gå ner i genomsnitt under de kommande 6 månaderna eller så och vänta. Aktien är bara så billig. Varje gång du får anständig avkastning för att sitta på en undervärderad aktie med enorm uppsida, tar du det. Som Buffett säger, slår dessa siffror dig över huvudet med ett basebollträ. Det är bara löjligt billigt.

Vad sägs om en ekonomisk recession?

Detta är en fråga som ofta ställs av människor. Det enkla svaret är att om du är orolig för att din aktie faller med 50 % bör du inte ens bli investerad i första hand. Jag har tidigare sagt att jag har för avsikt att gå ner i genomsnitt om det skulle hända. Så länge ledningen fortsätter att äga betydande interna aktier, tror jag inte att jag kommer att sälja i något basfall. Det du vill se upp med är om ledningen förblir envis och vägrar att vika sig samtidigt som de uthärdar förluster och minskar företagets värde.

Utöver det, kom ihåg att lågkonjunkturer inte varar så länge historiskt sett. 2 kanske 3 år max. Om det är den stora depressionen, blir alla hur som helst överraskada och vi måste alla kunna anpassa oss till ett nytt paradigm. Nyckeln här ligger i dina investeringsfundamenten – spelar du för stort? Investerar du för mycket? Sparade du till dagen då du förlorade ditt jobb? Om du inte har investerat inte. Period.

Hur vet du att ledningen inte kommer att skruva aktieägare?

Jag gör inte. Men insiders äger 28,6% av aktierna. Det är inte så stor del av kakan som jag skulle vilja att det ska vara, men jag tror att det är tillräckligt bra för att de ska ha ett betydande intresse av att maximera aktieägarvärdet. Detta syns i strikt kostnadskontroll och utbetalda utdelningar. När ledningen äger företaget och har hud i spelet, tenderar de att inte vilja skruva på sig själva.

Kom ihåg att när du äger ett företag som är prissatt som om det är dött, krävs det inte mycket för att tjäna pengar på det. Det måste bara visa några livstecken. Jag har utvecklat det mesta av mitt tankesätt och förhållningssätt självständigt, men grunden för att kunna värdera företag kom snabbt från Intelligent Investor Immersive. Det har onekligen varit värdefullt. Jag rekommenderar dig att kolla upp det om du vill vara mer seriös med att investera för ditt eget liv.

5 bästa aktier med hög risk och hög belöning att köpa 2021

Undervärderat byggföretag med enorm potentiell avkastning

3 undervärderade Hong Kong-aktier med anständig avkastning

Undervärderat Hong Kong Toy Company med 184 % potentiell vinst och 13,3 % avkastning

2 tillväxtaktier under radarn med spännande fart

2 lovande tillväxtaktier som du förmodligen inte har övervägt

2 utdelningstillväxtaktier för smarta investerare

Ska du bli frestad av dessa högavkastande aktier?