Jag har varit en DBS Multiplier Account-innehavare kort efter att det förbättrades 2017.

Jag har faktiskt varit POSB-kund sedan jag gick i grundskolan.

Det var enkelt för mig att öppna ett extra multiplikatorkonto och parkera mina akuta medel på det för att få högre ränta.

Jag är glad att kunna rapportera att efter att ha kommit till Multiplier har jag fått 37 gånger den ränta jag brukade få! Viktigast av allt, detta uppnåddes utan att jag behövde ändra min utgiftsvana.

Låt mig förklara.

Jag är en lat person som inte byter bankkonto mot högre räntor eftersom jag fruktar den administrativa processen och väntan på banken.

En del av dragningen för att öppna ett DBS Multiplier-konto var att jag inte behövde gå igenom besväret med att öppna ett konto personligen.

Allt gjordes online och processen var otroligt effektiviserad. Bekvämlighet kan inte underskattas.

Bara om du inte är bekant med hur DBS Multiplier fungerar, här är en snabb sammanfattning för att få dig att snabba upp. För att kvalificera dig för högre räntor under ditt Multiplikatorkonto måste du göra följande:

Detta är en vanlig strategi numera bland banker – att erbjuda högre räntor om man gör fler banktjänster hos dem.

Problemet är att jag personligen tycker att det är jobbigt att förstå varningarna, villkoren och villkoren på sådana högräntekonton hos de andra bankerna.

De kräver vanligtvis minimiutgifter för varje kategori och jag tycker bara att det är ansträngande att spåra och se till att jag "spenderar tillräckligt" för den månaden. Jag har inte det här problemet med Multiplier. Jag spenderar utifrån vad jag behöver eller vill ha och inte för att jag vill optimera min ränta.

Så gör dina prioriteringar rätt!

Om du funderar på att byta, finns det ytterligare en anledning till eftersom DBS just har förbättrat multiplikatorfördelarna. Här är några viktiga ändringar:

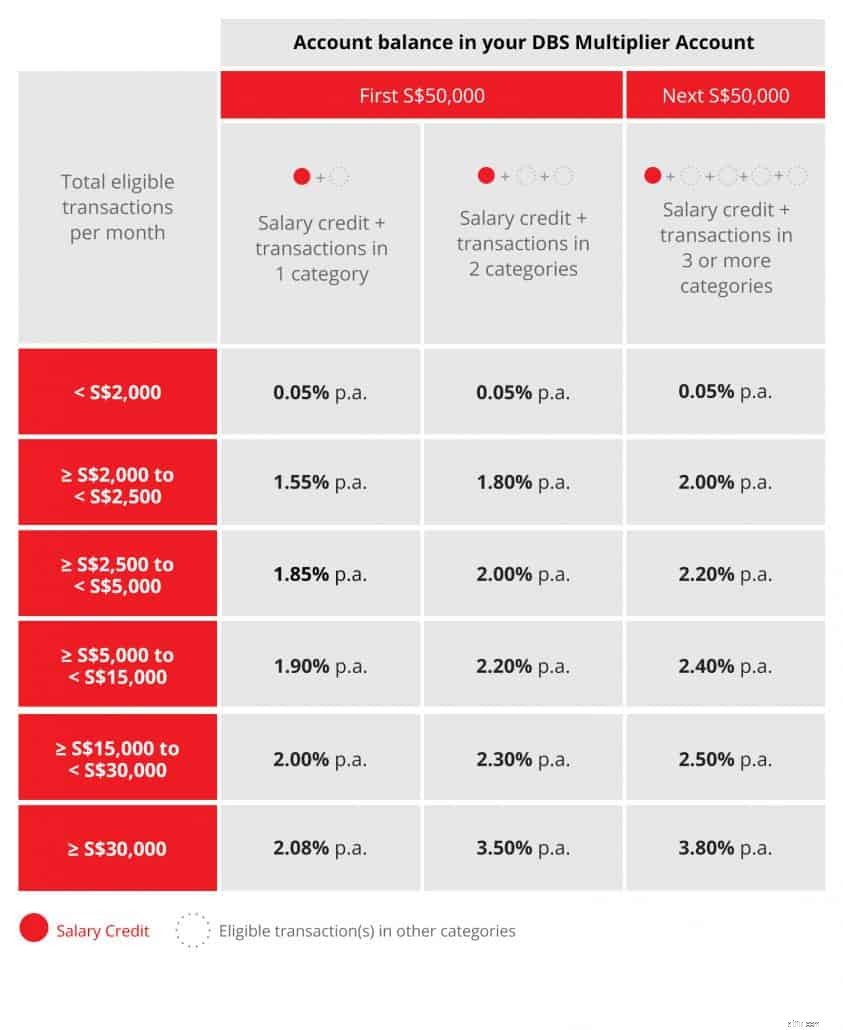

Nedan är ett diagram för att visa skillnaderna i räntenivåerna på den första S$50,000 och den andra S$50,000. I grund och botten vill DBS belöna kunder som bankar mer hos dem.

Det är ett ganska rättvist arrangemang om du frågar mig.

Det är också viktigt att notera att DBS har behållit förmånerna för de första 50 000 S$ oförändrade. Så om du redan är kund hos Multiplier får du behålla alla förmåner som tidigare, samtidigt som du får ytterligare ränta på dina andra 50 000 S$!

Du behöver inte oroa dig för att försöka uppnå den högsta räntan. Viktigast om du kan få högre ränta utan att göra något mer än vad du gör nu är redan en bra anledning att byta!

Som en tumregel är det lättare att öka sitt intresse genom att ha fler kategorier än transaktionsvärdet. Dessutom kräver nyckeln för att kvalificera sig för högre räntor på den andra S$50 000 att du har minst 3 kategorier. Personligen har jag några utmaningar att träffa tre kategorier men det kanske är möjligt för dig och jag skulle vilja gå igenom några scenarier.

Detta är den enklaste kategorin att kvalificera sig av alla. Jag tror att några av er skulle ha ett DBS/POSB-kort. Så länge du använder den för att betala för något skulle du klocka denna kategori för månaden.

Jag är en milkonvertering på grund av MileLion. Och han förespråkade att hålla sig till en bank så mycket som möjligt för att undvika föräldralösa poäng. Jag började med det allestädes närvarande POSB Everyday Card. Även om detta inte är ett miles-kort, har det gett mig bra rabatter på SPC-bensinstationer. Sedan lade jag till DBS Altitude-kortet för köp på försäljningsställen och DBS Woman's World-kortet för onlineköp i första hand. Jag är ganska nöjd med dessa arrangemang och jag hade bara ett annat UnionPay-kort från ICBC att spendera i Kina.

Jag valde ett HDB-lån istället för banklån eftersom det var det bekvämaste när jag skrev på pappren för min BTO-lägenhet. Jag känner några människor som har valt banklån och hållit på med refinansiering när bättre räntor dykt upp.

De med banklån har åtnjutit massor av räntebesparingar på grund av den låga räntemiljön under det senaste decenniet. De flesta tror att kurserna skulle stiga i framtiden och i själva verket har de redan krupit upp det senaste året. Trots det är bankernas nuvarande bolåneränta på cirka 2 % fortfarande billigare än ett HDB-lån på 2,6 %.

Det här är en bra kategori att lägga till din multiplikator om du har banklån eller tänker ansöka om ett. Detta beror på att bolånetransaktionsvärden är stora och kan hjälpa dig att kvalificera dig för högre räntenivåer under Multiplikator.

Personligen köper jag inte försäkringsprodukter direkt på egen hand förutom grupp-, rese- och bilförsäkringar. Jag har några rådgivare som hjälper mig att planera mina försäkringsbehov och jag brukar också ha otaliga produkter från olika försäkringsbolag.

DBS samarbetar med Manulife för att tillhandahålla försäkringsbehov för sina kunder. Nedan är listan över försäkringar som skulle erkännas under Multiplier-programmet och de flesta av dem är liv, löptid och kapitalförsäkringar. Om du har ingen aning men ändå vill få ditt försäkringsskydd genom DBS, kan du anlita en förmögenhetsplaneringschef som hjälper dig genom processen.

Detta är den näst enklaste kategorin att kvalificera sig eftersom du kan starta en månatlig investeringsplan med DBS/POSB även om du inte har ett stort kapital att investera (ännu).

Jag har ett DBS Vickers-konto och utdelningen krediteras mitt POSB-konto som skulle räknas som en del av transaktionsvärdet under Multiplikatorprogrammet. Alla mina köpaffärer räknas också och detta kan avsevärt öka transaktionsvärdet för just den månaden.

Om du köper Singapore-aktier och behåller aktierna på det centrala depåkontot, är det vettigt att åtminstone göra köpaffärer med ditt DBS Vickers-konto för att kvalificera dig för högre ränta.

Aktierna kommer att förvaras under CDP hur som helst så det spelar ingen roll vilken mäklare du använder. Du kan sälja den med en annan mäklare senare om du vill. Dessutom är provisionssatserna bland mäklarna ganska lika så den högre räntan som tjänas in på Multiplikatorkontot blir en viktig faktor jämfört med andra mäklare.

DBS Multiplier gjorde sig av med många villkor och det finns inga minimikrav i någon av kategorierna så länge som det totala transaktionsvärdet når 2 000 S$. Dessutom har varje transaktion i DBS/POSB-konton konsoliderats för att kvalificera sig för högre räntor. Det är verkligen enkelt för kunderna att förstå i slutet av dagen utan att behöva oroa sig för hur de ska optimera sin sparkvot.

Förutom fördelarna som nämns ovan är internetbanksappen och webbsidan väldigt intuitiva att använda. användarupplevelsen är viktigt för mig eftersom jag vill få mina banktjänster gjorda snabbt och bekvämt oavsett var jag är.

Jag gillar Multiplier-kontot mycket och jag förutser inte att jag byter bort från det. Jag är ingen bankhoppare och de ständiga förbättringarna har gett mig fler skäl att stanna.

Denna artikel är sponsrad av DBS men åsikterna som uttrycks i den här artikeln tillhörde författaren. Författaren är även DBS-kund.

Hur man beräknar förlorad ränta

Hur man beräknar uppskjuten ränta

Hur beräknas upplupen ränta?

Jag är egenföretagare. Så här påverkar DBS Multiplier Account mig.

Worthy Bonds Review:Hur du kan tjäna 5% ränta

Hur man tjänar ränta på Altcoins

Hur man tjänar ränta på kryptovaluta

Hur beskattas ränteinkomst?