KK är chefsnummerknutaren på Risk N Returns där han pratar med sig själv om Investering och Privatekonomi. Han gillar en bra investeringsidé lika mycket som en god kopp bubbelte.

2019 har varit ett år präglat av fusioner och förvärv (M&A) inom S-REIT-området. Det går sällan en månad utan att en REIT tillkännager någon form av M&A.

Den senaste i den långa raden av M&A i år är Frasers Logistics and Industrial Trusts (FLT) föreslagna sammanslagning med Frasers Commercial Trust (FCOT) via ett arrangemang. Om förvärvet skulle få det erforderliga godkännandet kommer FLT samtidigt att övergå till att förvärva de återstående 50 % av aktierna i Farnborough Business Park från sin sponsor, Frasers Property Ltd (FPL).

Låt oss ta en närmare titt.

Som nämnts finns det två delar av sammanslagningen:

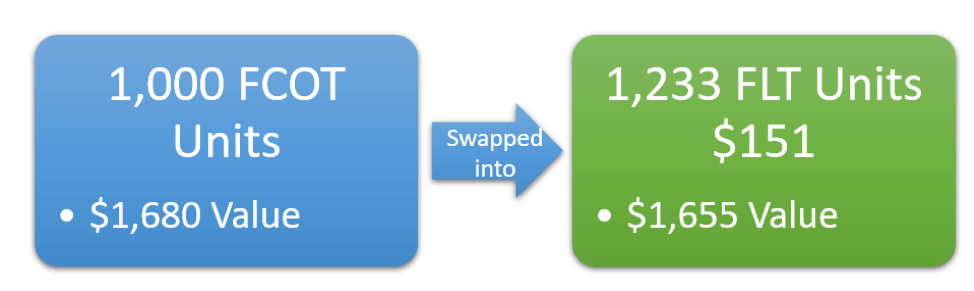

Som en del av fusionen kommer FCOT-andelsägare att få 1,233 nya FLT-enheter per FCOT-enhet samt en kontant ersättning på 0,151 S$ i kontanter per FCOT-enhet.

Det betyder att om du äger 1 000 FCOT-enheter får du 1 233 enheter och 151 S$ i utbyte mot dina enheter.

Du kan se att transaktionen görs nära marknadsvärdet utan någon premie ges till FCOT-andelsägarna.

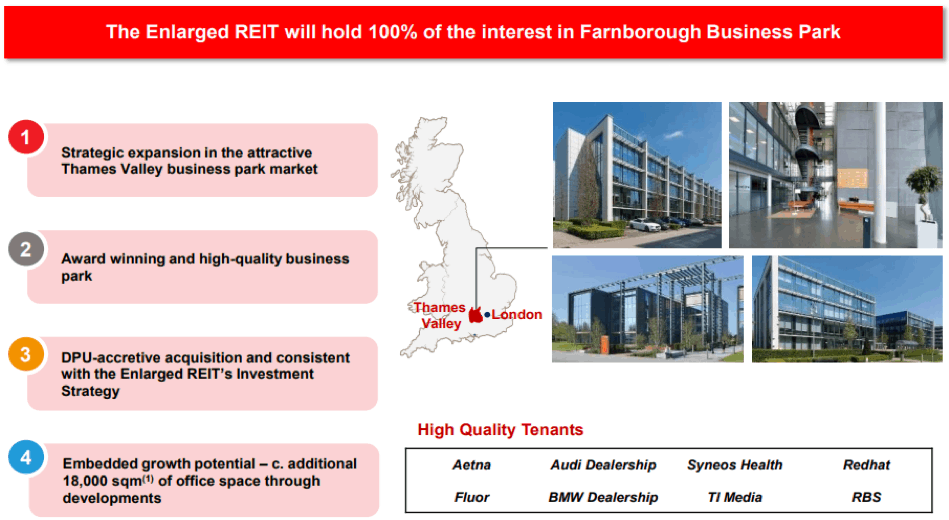

Som en del av sammanslagningen kommer det utvidgade FLT också att åta sig att förvärva de återstående 50 % av aktierna i Farnborough Business Park från Frasers Property.

För närvarande äger FCOT redan de övriga 50 % av Farnborough Business Park. Som sådan kommer FLT efter förvärvet att äga 100 % av Farnborough Business Park.

Förvärvet kommer att finansieras helt av skulder.

OBS: FCOT betalar för närvarande en basförvaltningsavgift (BMF) på 0,5 % p.a. av fastighetsvärde och prestationsavgift (PF) på 3,5 % av fastighetstillgångsinkomsten minus BMF. Detta står i kontrast till FLT:s avgiftsstruktur för BMF på 0,4 % p.a. av fastighetsvärde och PF på 5 % av utdelningsbar inkomst minus BMF.

FLT antar en avgiftsstruktur som är något mer viktad mot prestationsavgifter än FCOT.

Den enda skillnaden är att FLT tar 92 % av sina avgifter i enheter mot 100 % för FCOT för FY2019.

Som sagt, FLT har alltmer tagit ut mer av sina avgifter i enheter under åren för att mildra nedgången i DPU på grund av den försvagade AUD.

Som sådan förväntar jag mig att FLT kommer att konvergera med FCOT:s 100 % avgifter-i-enheter-struktur framöver.

Och som sådan är skillnaden mellan de två strukturerna i bästa fall minimal och jag tror inte att det kommer att bli någon större skillnad i beloppet av förvaltningsavgifter som tas ut för FCOT-andelsägare framöver.

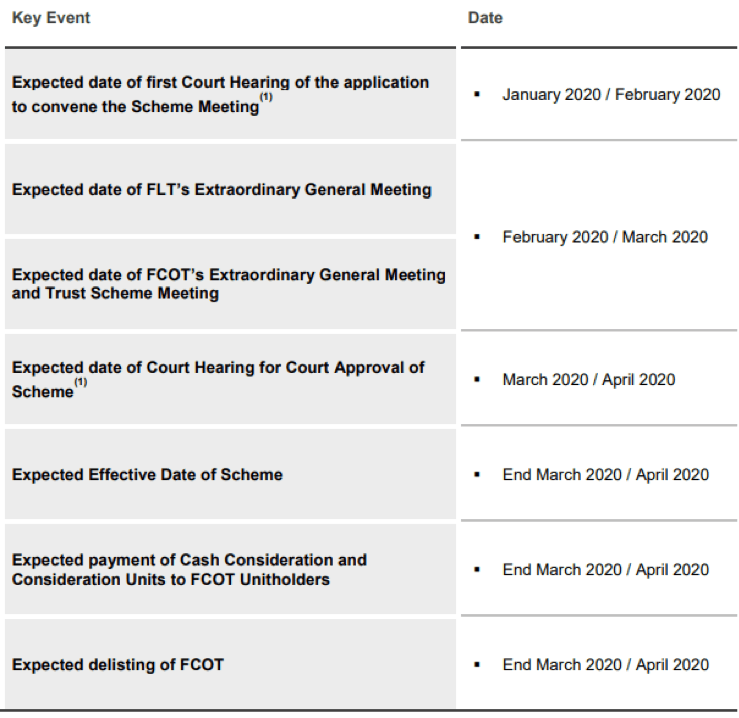

Sammanslagningen förväntas avslutas i mars – april 2020, med en extra bolagsstämma som söker FLT- och FCOT-andelsägarnas godkännande som förväntas genomföras i februari – mars 2020.

För det första, för att förstå om denna sammanslagning är fördelaktig för investerare, måste vi undersöka förändringarna i REIT-mått.

Innan jag börjar vill jag ange mina viktigaste antaganden, vilket har lett till en viss omräkning av siffror:

För en mer exakt forward DPU-beräkning har jag använt slutväxelkursen på S$1:A$0,9307 för att översätta beloppet som är tillgängligt för distribution istället.

FLT har haft massor av förvärv och avyttringar under FY2019. Som ett resultat kanske det inte är särskilt användbart att använda helårssiffrorna för att uppskatta DPU för den nuvarande enheten och den kombinerade enheten framöver.

Men utan mycket information för att normalisera FLT:s siffror måste jag nöja mig med de siffror som avslöjades som en del av fusionsmeddelandet.

| Mätvärden | FLT (Pre-Merger) | FLT (efter sammanslagningen) | FLT (Post-Acquisition) |

| Operationella mätvärden | |||

| WA Lease Expiry (WALE) | 6,3 år | 5,8 år | 5,8 år 3 |

| Engagnad beläggning | 99,6 % | 99,5 % | 99,5 % 3 |

| Kapitalförvaltning | |||

| Gearing | 34,8 % 1 | 35,4 % | 37,0 % |

| WA kostnad för skuld | 2,2 % | 2,6 % 2 | 2,6 % 2 |

| Värderingsstatistik | |||

| Nettotillgångsvärde (NAV) ('000) | 2 154 000 USD 2 | 3 538 000 USD | 3 540 000 USD |

| Förväntad utdelningsbar inkomst | 157 500 104 USD | 236 733 285 USD | 241 564 576 USD |

| Utstående enheter ('000) | 2 259 273 | 3 393 631 | 3 394 251 |

| NAV per enhet | 0,95 USD | 1,04 USD | 1,04 USD |

| Vidarebefordra DPU | 6.97c | 6.98c | 7.12c |

1 Justerad för slutförandet av tyskt portföljförvärv som om det slutfördes den 30 september 19

2 Underförstått baserat på antaganden som används i tillkännagivandet

3 Grov uppskattning som ej avslöjats

För de flesta drifts- och kapitalförvaltningsmått har fusionen inget mycket för FLT-investerare att skrika om. I vissa fall försämras dessa mätvärden.

Där fusionen lyser är i värderingsmåtten, med viss NAV- och DPU-tillväxt som ett resultat av att använda premium-värderade FLT-enheter för att byta mot rättvist värderade FCOT-enheter.

(Låt oss upprepa samma övning för FCOT)

FCOT har haft ett relativt händelselöst år i M&A-området utan några förvärv eller avyttringar att tala om.

Som sådan är det förmodligen ok att använda helårsresultatet direkt för jämförelse.

| Mätvärden | FCOT (Pre-Merger) | FLT (efter sammanslagningen) | FLT (Post-Acquisition) |

| Operationella mätvärden | |||

| WA Lease Expiry (WALE) | 4,9 år | 5,8 år | 5,8 år 3 |

| Engagnad beläggning | 95,0 % | 99,5 % | 99,5 % 3 |

| Kapitalförvaltning | |||

| Gearing | 28,6 % | 35,4 % | 37,0 % |

| WA kostnad för skuld | 3,0 % | 2,6 % 1 | 2,6 % 1 |

| Värderingsstatistik | |||

| Nettotillgångsvärde (NAV) ('000) | 1 481 493 USD | 4 793 282 $ 2 | 4 795 992 USD 2 |

| Förväntad utdelningsbar inkomst | 86 906 000 USD | 320 726 255 USD 2 | 327 271 688 $ 2 |

| Utstående enheter ('000) | 909 236 | 3 393 631 | 3 394 251 |

| NAV per enhet | 1,63 USD | 1,41 USD 2 | 1,41 USD 2 |

| Vidarebefordra DPU | 9.56c | 9.45c 2 | 9.64c 2 |

1 Underförstått baserat på antaganden som används i tillkännagivandet

2 Siffrorna justerade med en multipel av 1,233 och antar återinvestering av kontantersättning på 1,24 USD för att förbättra jämförbarheten.

3 Grov uppskattning som ej avslöjats

FCOT:s investerare kan vara nöjda med förbättringen av de flesta operativa mätvärden.

Men det som verkligen gör ont är att NAV per enhet upplever en nedgång som en del av affären. Detta underskott uppstår även efter att ha redovisat $0,151 i kontanter per FCOT-enhet.

Det finns en mild DPU-tillväxt som ett resultat av förvärvet av Farnborough Business Park. Det är förmodligen anledningen till att förvärvet kombineras med fusionen för att göra fusionen mer tilltalande för FCOT-investerare.

Det är intressant att notera att FCOT-meddelandet utelämnade att avslöja om NAV-effekten. (Visa bara bra saker antar jag.)

Baserat på våra tidigare resultat, låt oss undersöka för- och nackdelarna med detta förvärv för respektive investerare.

| Proffs | Nackdelar |

| Större geografisk diversifiering och portföljdiversifiering | Utspädning i kvalitet eftersom FCOT inte har samma kvalitet i tillgångar som FLT |

| Potentiella "synergier", kostnadsminskningar och utvecklingsmöjligheter till följd av större storlek | Liten förbättring av operativa och kapitalförvaltningsmått efter sammanslagningen |

| Potentiell FCOT-förbättring i driftsprestanda nu när dess fastigheter nu har 95 % fast beläggning jämfört med 80+ % tidigare | |

| NAV och DPU accretive M&A |

| Proffs | Nackdelar |

| Större geografisk diversifiering och portföljdiversifiering | Betydande utspädning i NAV |

| Potentiella "synergier", kostnadsminskningar och utvecklingsmöjligheter till följd av större storlek | |

| Förbättring av den övergripande kvaliteten på REIT |

Med tanke på fusionens för- och nackdelar är jag säker på att investerare skulle vilja veta hur de ska gå vidare med detta förvärv. Här är några potentiella strategier som du kan överväga om du tillhör följande grupper av investerare:

Som en befintlig FLT-investerare själv är jag likgiltig inför detta förvärv eftersom det är liten förändring i REIT:s operativa och kapitalförvaltningsmått.

Jag är nöjd med den potentiella uppsidan av att ha en större portfölj under förvaltning, såväl som de potentiella synergier som kan uppstå från förvärvet. Å andra sidan är jag lite irriterad över utspädningen av kvaliteten på portföljen.

Som sådan tror jag att de flesta FLT-investerare kommer att välja att stanna kvar i sin investering.

För befintliga FCOT-investerare kan utspädningen i NAV vara tillräcklig för att motivera försäljning av dina andelar.

Om du fortfarande är intresserad av att äga den utökade REIT, kanske du är bättre att sälja dina enheter och rotera till FLT. Detta kan hjälpa dig att undvika udda partier också.

Nya investerare som är intresserade av att äga FLT bör leta efter arbitragemöjligheter framöver, eftersom aktiekursen för FLT och FCOT teoretiskt sett bör handlas i lås framöver i enlighet med följande formel:

FCOT-pris =1,233 x FLT-pris + 0,151 USD

Om någon stor avvikelse (min personliga tröskel är>3 % ) mellan FLT:s och FCOT:s aktiekurs uppstår, köp helt enkelt den jämförelsevis billigare disken.

Alternativt, med tanke på den utspädning av NAV som FCOT-investerare kommer att uppleva som ett resultat av sammanslagningen, kan det vara lättare att helt enkelt köpa FLT till önskat pris.

Sammantaget verkar sammanslagningen av FCOT och FLT vara en "Merger of Unequals ”, med FLT-investerare som drar mer nytta av värderingssynpunkt.

Ur en ren metrik synvinkel har båda uppsättningarna av investerare områden där de kan vara glada och besvikna över.

Personligen känner jag att fusionens främsta fördelar endast kommer att härledas från potentialen för kostnadsbesparingar och diversifiering från att ha en större portfölj, något som är omöjligt att kvantifiera för närvarande.

Och som en befintlig FLT-investerare kommer jag förmodligen att hålla fast vid att mina enheter går in i fusionen. FCOT-investerare kommer att ha några saker att tänka på framöver …

Ett nyckelfokus för en del av vår Early Retirement Masterclass är på REITs .

Om du alltid har velat uppfylla målet att gå i pension tidigt på grund av utdelningar och lämna en frätande, giftig arbetsstyrka, eller helt enkelt velat leva ett liv med fokus på det som ger DIG glädje ...

Registrera dig för en plats NU, så ses vi där.

Hur ett förtroende med särskilda behov för ditt barn kan falla isär

Bli en bättre investerare Del II:Varför investera i små företag?

Frasers Logistics Trust och Frasers Commercial Trust Fusion av Christopher Ng

2 toppinvesteringsstiftelser för långsiktiga investerare

2 smutsbilliga investeringsfonder för utdelningsinvesterare

StockBasket vs Mutual Fund – vet du det bättre alternativet?

Infrastructure Investment Trust (InvITs)

Real Estate Investment Trust (REIT)