Sedan jag började investera 2014 har jag märkt att majoriteten av investerarnas pengar fortsätter att strömma mot säkerhet, till vilket pris som helst, och flyr från de mest cykliska och/eller "omoderna" aktierna, trots attraktionskraften hos företagens värdering.

Under åren har detta gett mig möjligheter att investera i sådana förbisedda företag för enorm uppskattning på lång sikt:avfallshanteringsföretaget 800 Super(SGX:5TG) till tillverkaren av trådlösa enheter Powermatic Data (SGX:BCY) &nyligen rederier .

Jag antar att varför Value Investing verkade särskilt tilltalande för mig också delvis beror på min karaktär; Jag har alltid velat vara annorlunda än mainstream.

För närvarande är råvarusektorn en av de mest oälskade sektorerna. Tillgångs- och efterfrågefaktorer har fått priserna att falla.

Bland de olika tillgångarna väckte den här mitt intresse:

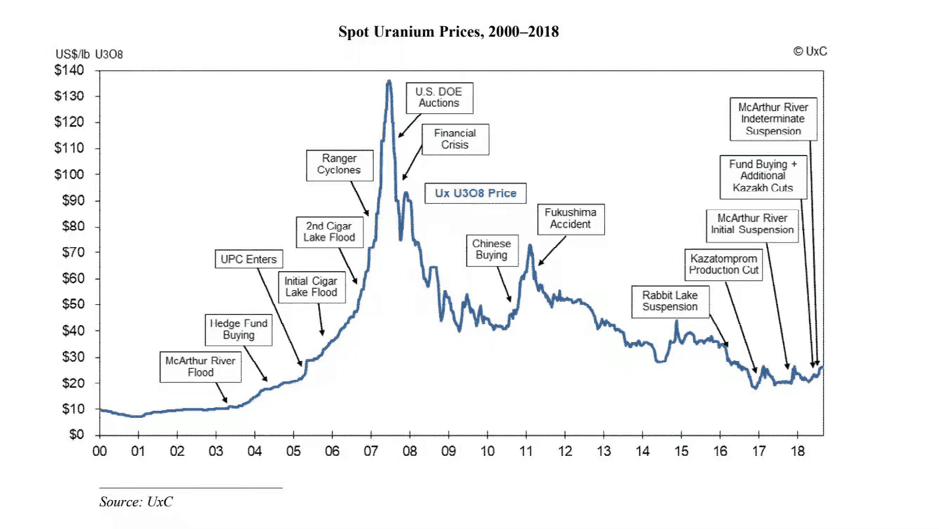

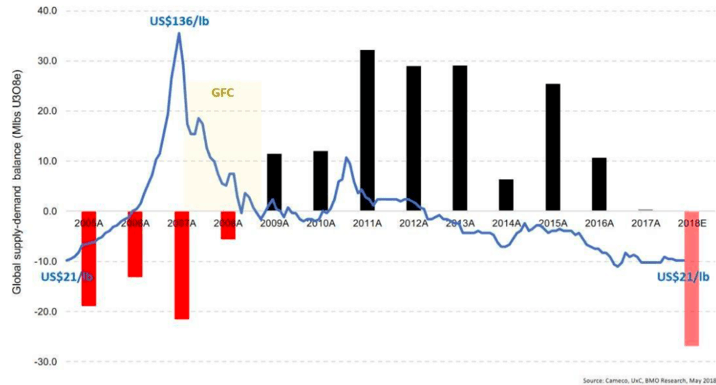

Lite bakgrund, uranpriserna toppade 2007 efter en rad händelser:

Bubblan sprack äntligen 2007 och priserna svävade runt produktionskostnaden för urangruvarbetarna innan de återhämtade sig kraftigt när den kinesiska aptiten på uran ökade.

Prisuppgången blev dock kortvarig när Fukushima-olyckan inträffade som ledde till att länder som Japan och Tyskland kärnvapen urrustade och stängde dussintals kärnreaktorer.

Som sådan minskade efterfrågan på kärnbränsle och uranpriserna sjönk ännu mer, vilket tvingade gruvarbetare att stänga eller malplacera sina gruvor.

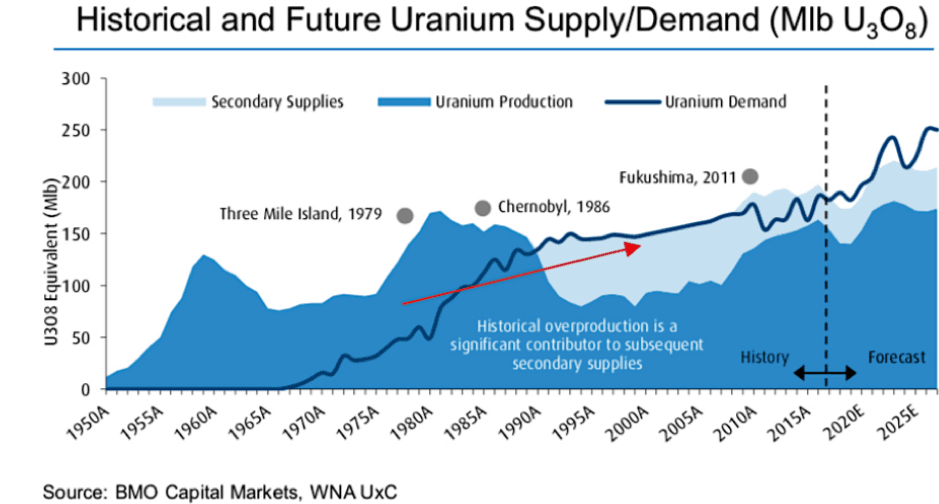

Helt klart är problemet med uran ett överutbud, som utlöstes av Fukushima-olyckan för nästan ett decennium sedan. Gruvarbetare kunde inte reagera i tid när flera anläggningar gick offline och de fångades sittande på olönsamma lager.

Men även om det fortfarande är för tidigt för att vara 100% säker, verkar obalansen mellan utbud och efterfrågan korrigera sig själv och är redo att påbörja sin efterlängtade återhämtning.

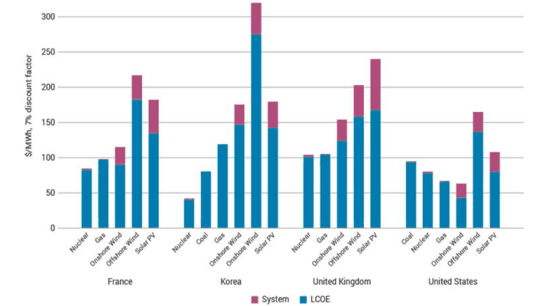

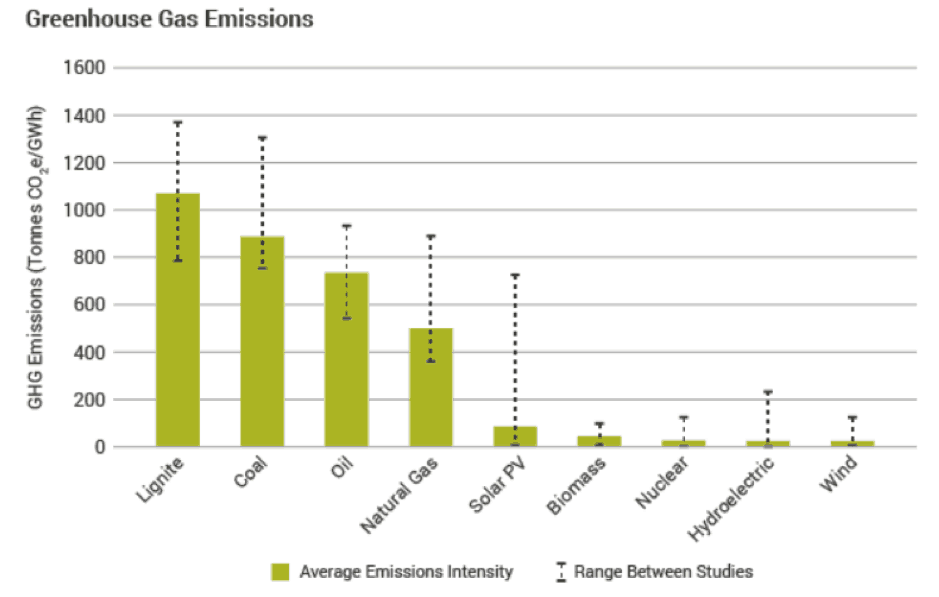

När man pratar om uran kommer alltid kärnenergi in i bilden. En artikel av Nuclear and Energy Studies (NEA, 2012) avslöjade att kärnenergi är den mest effektiva alternativa energikällan, och att användning av kärnkraft eller förnybar produktion för att producera el resulterar i mycket mindre utsläpp av växthusgaser jämfört med fossila bränslen.)

Tabellen nedan visar också att kärnenergi är den billigaste alternativa elproduktionskällan i 4 länder:Frankrike, Korea, Storbritannien och USA:

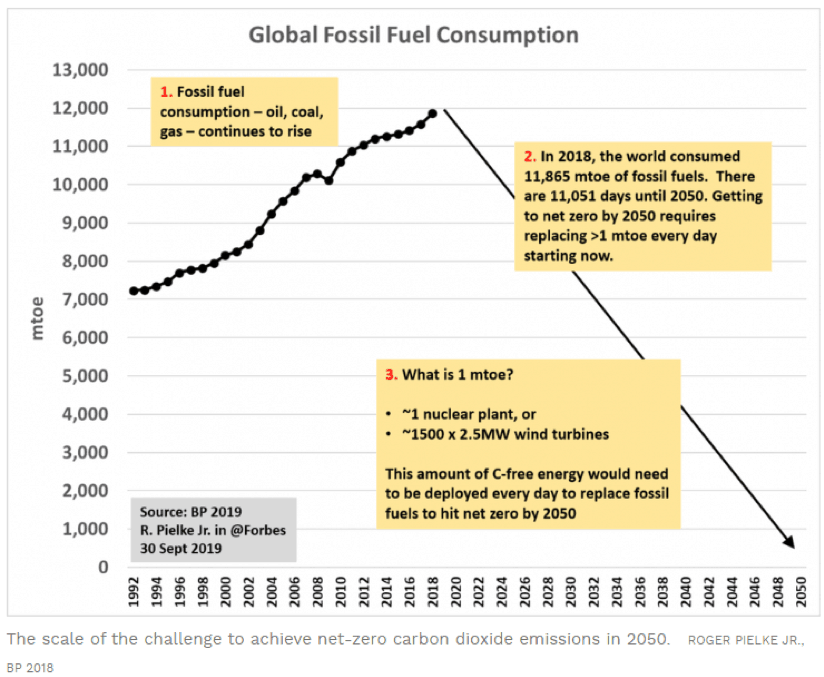

När länder lovar ansträngningar för att bekämpa klimatförändringarna ser vi att fler och fler av dem förbinder sig till netto-noll koldioxidutsläpp.

En nyligen genomförd studie av MIT avslöjade att för att uppnå en "djupt kolfri energiframtid" finns det ett behov av att realisera kärnenergins potential.

En artikel av Forbes tog upp ENORMA utmaningar för att förverkliga ett netto-noll koldioxidmål till år 2050.

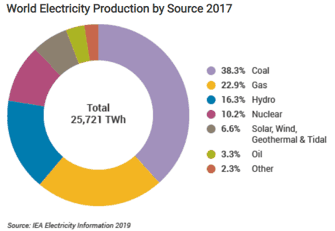

I sin World Energy Outlook Report av IEA som publicerades 2019 mötte kärnenergin bara cirka 10 % av den globala energiefterfrågan.

Dessutom, trots hur "ren" elektricitet ser ut, kommer mer än 30 % från förbränning av kol idag.

Sammanfattningsvis, för att i slutändan kunna leverera en framtid med låga koldioxidutsläpp är kärnkraft en viktig del av energimixen eftersom den ger ett kostnadskonkurrenskraftigt alternativ för produktion av låga koldioxidutsläpp på bordet.

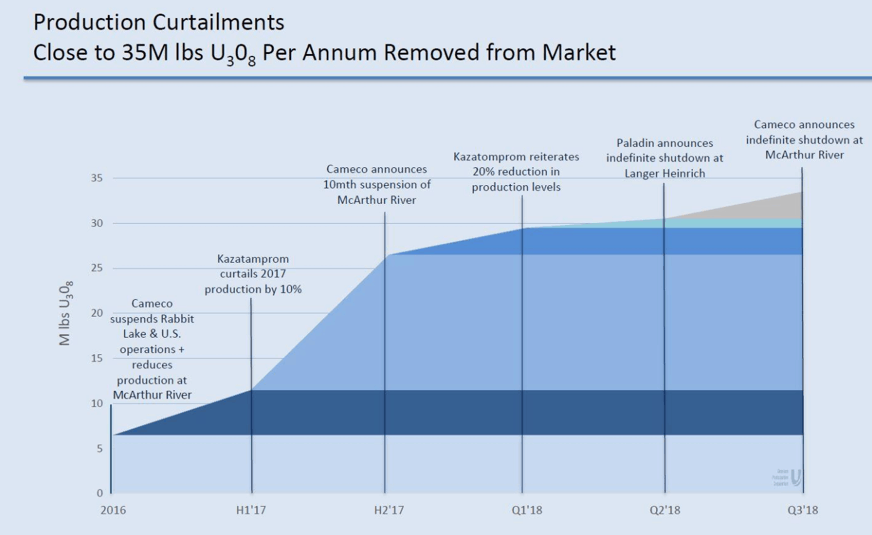

Låga uranpriser gjorde prospekteringsprojekt och utveckling av nya gruvor oekonomiska.

Nuvarande produktionskostnader för de flesta företag är nästan dubbelt så mycket som spotpriset för uran. Många uranproducenter minskar produktionen under åren som svar på det låga priset.

Kazakstans JSC National Atomic Company Kazatomprom, världens största uranproducerande nation, säger att de kommer att fortsätta att minska produktionen med 20 % fram till 2021, snarare än till slutet av 2020 som ursprungligen planerat.

Företaget indikerade också att produktionen inte kommer att återupptas förrän marknadsförhållandena signalerar ett behov av mer uran:20 % enbart representerade 8 % av den globala årliga produktionen.

Cameco, det största urangruvföretaget i världen, meddelade att det kommer att stänga sin McArthur-gruva på obestämd tid tills priserna återhämtar sig. Bara denna gruva producerade 11 % av världens årliga uranproduktion.

Totalt uppskattas 25-35 % av den globala uranförsörjningen redan tas bort från marknaden.

De flesta råvaruproducenter skulle försöka öka produktionen så att de kan kompensera för de lägre priserna. T.ex. om ett pund "yellowcake" (uran) faller från 60 USD till 30 USD, måste producenterna fördubbla sin produktion, bara för att kompensera för förlusten.

Men när alla gör detta översvämmar det marknaden med överskott av uran. Så småningom skulle detta pressa priserna ännu lägre vilket kommer att utlösa en ond cirkel där producenterna fortsätter att ytterligare öka produktionen i ett försök att kompensera för större inkomstförluster.

De senaste meningsfulla minskningarna av den globala uranproduktionen innebar att producenterna var tvungna att acceptera verkligheten att de måste minska produktionen.

Detta resulterade i ett växande utbudsgap som vi kan se i diagrammet nedan – för första gången på nästan ett decennium ser vi ett utbudsunderskott i uranproduktionen.

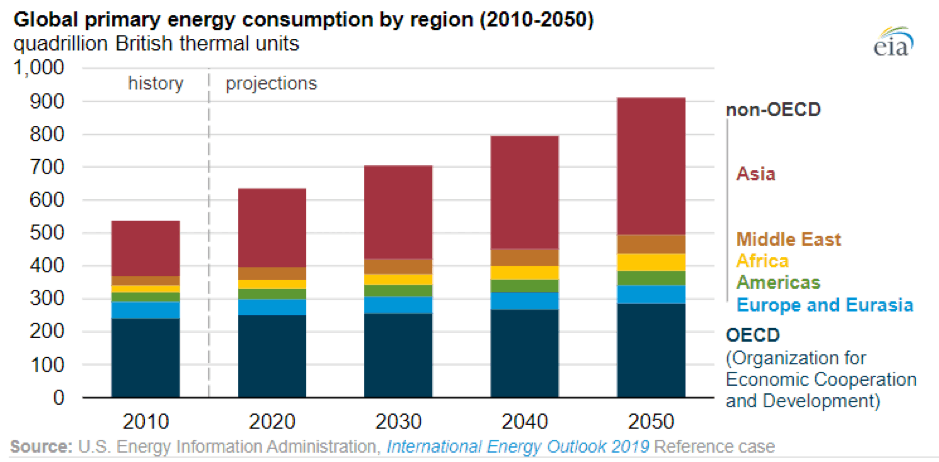

Ekonomisk tillväxt och en växande global befolkning gjorde att den globala energiefterfrågan förväntas öka. Under 2018 stod Kina och USA för nästan 70 % av ökningen av den globala energiefterfrågan (Källa:IEA).

Kärnkraften växte också med 3,3 % under 2018, och den globala produktionen nådde nivåerna före Fukushima, främst som ett resultat av nya tillskott i Kina och omstart av fyra reaktorer i Japan.

Över hela världen täckte kärnkraftverken 9 % av ökningen av efterfrågan på el.

EIA beräknade en ungefärlig ökning av världens energianvändning med 50 % fram till 2050, med största delen av tillväxten ledd i Asien.

Enligt IEA utses elektricitet som ”bränslet” för samhället. Därför säkerställer energipolitiken tillförlitlig och säker tillhandahållande av el till överkomliga priser, samtidigt som miljömålen uppfylls.

E

Det finns också den ökande populariteten för att använda el för att driva transporter, från järnväg till bilar till till och med cyklar.

När den globala efterfrågan på energi och elektrisk energi växer, förväntas kärnenergi vara en nyckelaspekt för att bidra till energimixen. Som nämnts ovan kommer 10 % av den globala energiproduktionen från kärnenergi.

Även om andelen förblir densamma skulle den gradvisa ökningen av det totala energibehovet leda till en ökad efterfrågan på kärnenergi.

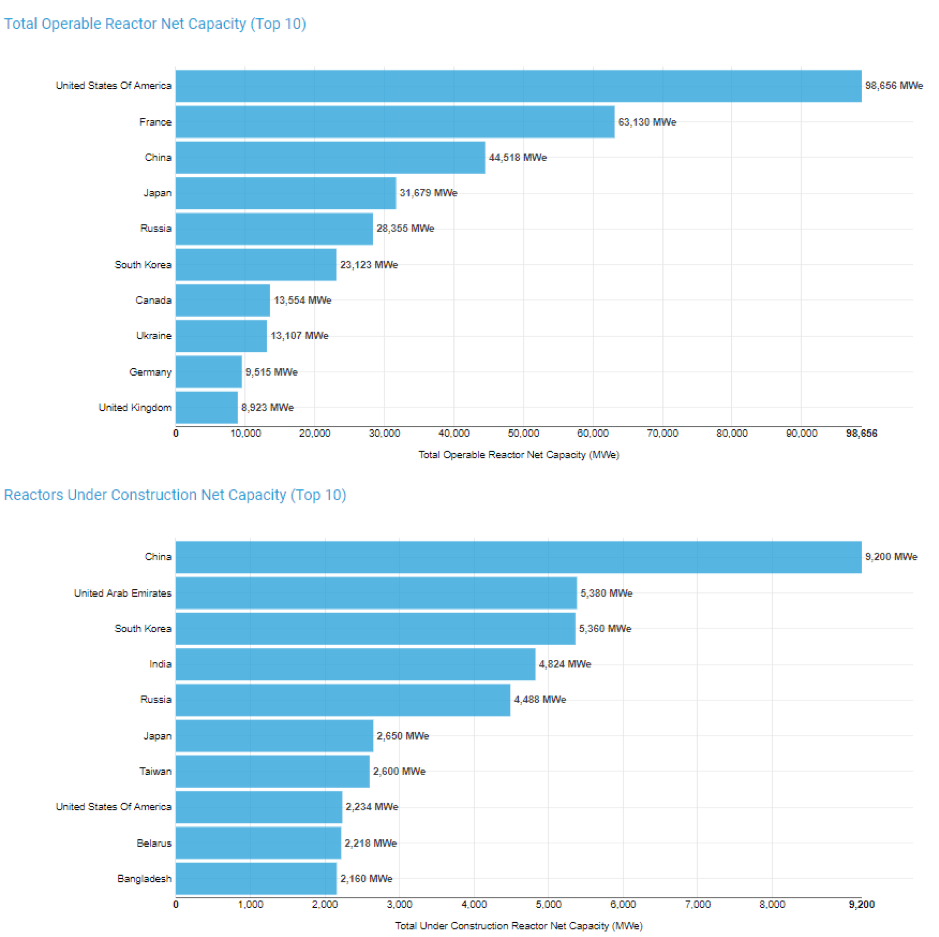

Det finns cirka 450 kärnkraftsreaktorer i världen, med cirka 50 fler reaktorer under uppbyggnad, vilket skulle lägga till 15 % mer produktion till den befintliga kapaciteten.

Enligt World Nuclear Association är den nuvarande globala operativa reaktorenergikapaciteten 394 000 MWe medan ytterligare 53 300 MWe snart kommer att läggas till på grund av nya reaktorer.

Här är en geografisk uppdelning av nuvarande och förväntad kapacitet:

Kina och Indien har åtagit sig att utöka sin kärnkraftskapacitet som en del av deras stora utvecklingsprogram för infrastruktur. Kina har också ett extra incitament att förbättra sin stadsluftkvalitet och minska utsläppen av växthusgaser.

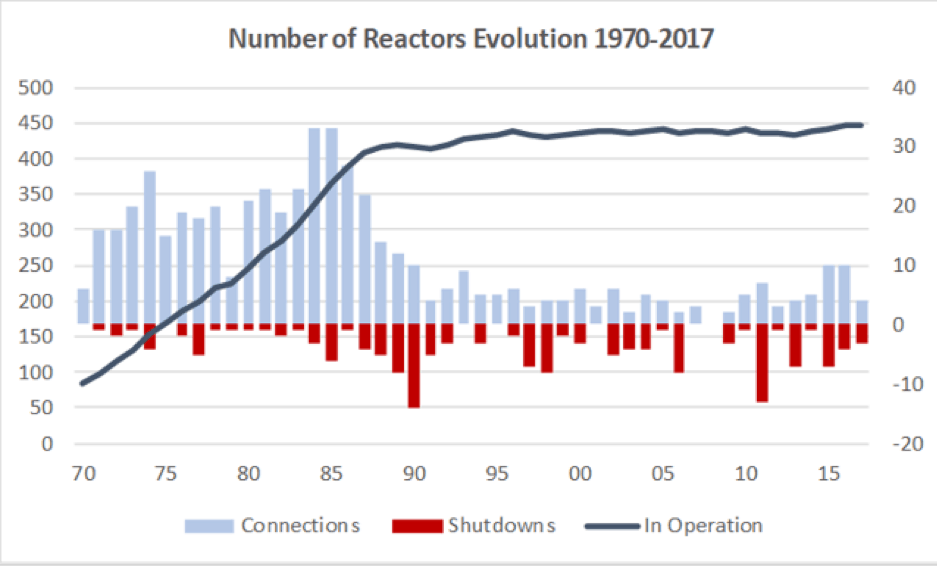

Från diagrammet nedan, efter 80-talet, såg vi tillväxten i kärnkraftsanläggningar som började bli platåer, med endast en genomsnittlig ökning med 1,2 reaktorer i drift varje år. Men nu börjar vi se en kraftig ökning av reaktorer fram till 2030.

Dock är inte alla nationer mottagliga för kärnkraft efter Fukushima-olyckan t.ex. Tyskland beslutade att fasa ut kärnkraftsproduktion som en del av deras Energiewende politik. Detta exkluderar ytterligare 120 000 MWe i reaktorer som inte har börjat byggas och ytterligare 300 fler reaktorer som har föreslagits.

Det kan innebära att efterfrågan på uran kommer att mer än fördubblas till 2030 (Se källa här).

Det är här det blir intressant: Från produktionssiffror från World Nuclear Association var den totala världsproduktionen av uran 2018 53 498 ton.

De 450 reaktorerna världen över kräver cirka 63 000 ton uran varje år. Varje GWe av ny kapacitet som kommer online skulle kräva 150 ton uran per år och 300-450 ton för den initiala bränslebelastningen.

Så vad vi ser här är ett fall där efterfrågan kommer att öka under det kommande decenniet medan utbudet kommer att hålla sig konsekvent under den globala efterfrågan om inte priserna återhämtar sig, vilket skapar ett ökande utbudsgap.

Förutsatt att fler gruvor kommer att stoppa verksamheten och invänta prisåterhämtning, kommer det inte att ske på en dag att starta om gruvor.

Den kortaste tidsramen vi tittar på är 12 månader för dagbrott och ännu längre för underjordiska gruvor.

Detta kan ytterligare öka gapet mellan utbud och efterfrågan.

I kärnreaktorer står uran endast för 3 % av den totala kostnaden för elproduktion.

Därför är kostnaden för el mycket oelastisk mot eventuella prisförändringar i spotpriset för uran. Det är inte heller ekonomiskt vettigt att kärnreaktorerna stoppar produktionen bara för att uranpriserna ökar. Därför är kraftverk "tvingade köpare av uran" för att hålla sina reaktorer igång. Detta gör också att efterfrågan på uran är lätt att prognostisera.

Allt i uran är långsiktigt baserat:Du kommer inte till marknaden precis innan du behöver ladda uran i dina reaktorer som är tänkta att köra under de kommande 60 åren.

Kunder brukar försöka säkra långsiktiga kontrakt för att säkerställa leverans. Detta förändrades dock när uranpriserna var så mycket lägre och det finns ett överutbud att företagen inte ser behovet av att säkra produktionen och köpa uran direkt från marknaden.

Till och med producenterna själva köper fysiskt uran från marknaden:

När utbudsgapet ökar, skulle dessa företag börja oroa sig för tillgången på framtida utbud för att fylla efterfrågan. Därför kan detta vara en katalysator när vi ser att kraftbolag återingår långtidskontrakt för att säkerställa att de kan ha tillförlitlig tillgång på uran.

Om uranpriserna ökar exponentiellt på grund av tillgångskrisen kan reaktorerna tvingas teckna kontrakt med ett prispåslag.

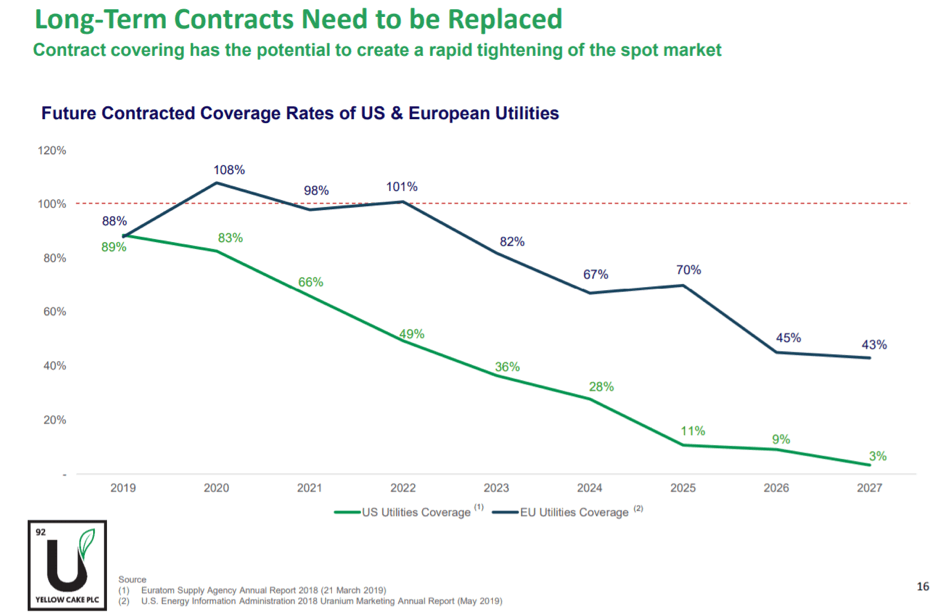

Enligt min åsikt kan detta hända snart eftersom kraftbolagen börjar ta slut på sina kontrakt och, med hänvisning till diagrammet nedan, 2022-2023 skulle det bara finnas 50 % av den globala efterfrågan på uran i långtidskontrakt.

Det finns många sätt du kan "spela" på uransektorn. Jag kommer dock att kategorisera det i 2 grupper, nämligen mining och fysiskt uran .

Gruvindustrin är en av de svåraste sektorerna att investera i. Ärligt talat skulle jag avråda från det om du inte är specialiserad inom denna sektor; som kan analysera gruva för gruva och förstå geologiska rapporter som kommer att informera dig gruvarbetare med de bästa resurserna.

Men om du verkligen vill lägga dina pengar i gruvindustrin finns det 2 företag som jag skulle rekommendera dig att påbörja din due diligence i.

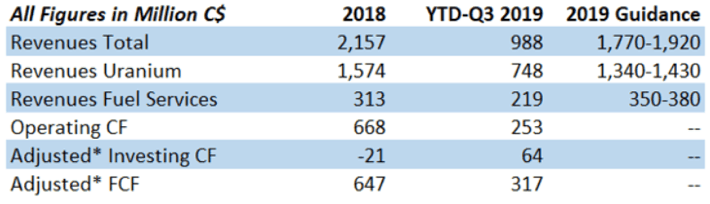

Cameco är den 2:a största uranproducenten i världen och bidrar till 15 % av världens utbud. Detta företag har solida kassaflöden även i en extremt utmanande marknadsmiljö. Deras justerade fria kassaflöde ('FCF') 2018 uppgick till 647 miljoner CAD på baksidan av intäkter på 2,1 miljarder CAD. Dess YTD Q3-2019 FCF är C$317 på baksidan av C$988mil varv.

OBS: FY totala intäkter är back-end tunga med cirka 50% kommer under Q4. Detta skulle innebära att deras FCF överensstämmer med FY2018-nivåerna.

Jag är av uppfattningen att Cameco är ett av de bättre förvaltade gruvbolagen.

Med långsiktiga leveranskontrakt på cirka 36 USD/lb och inför produktionskostnaden på 31 USD/lb, beslutade ledningen att lägga ner McArthur River-gruvan och köpa uran för att möta utbudskraven på spotmarknaden, till ett pris på cirka 20 USD/lb.

Därför är detta mer ekonomiskt vettigt för dem att förbruka överskottslager och hjälpa till att få uranpriserna tillbaka till en mer hållbar nivå.

En annan anledning till att jag föredrar detta företag framför Kazatomprom, världens största producent, är för att deras gruvor ligger i Athabasca Basin i Kanada, världens högsta urandistrikt, med 10 av 15 högst rankade uranfyndigheter i denna region.

Camecos McArthur River-gruva, som ligger i detta område, är världens största högvärdiga urangruva.

Produktionskostnader är det primära lackmustestet för att mäta konkurrensfördelar i den mycket cykliska gruvindustrin. Alla producenter kan generera fet avkastning på kapital när råvarupriserna är höga, men bara producenter med "lägsta kostnader" kan generera överavkastning på kapital.

Paladin Energy äger 75% av aktierna i Langer Heinrich, en stor dagbrottsgruva i Namibia med en av världens största uranreserver. Gruvan är för närvarande placerad i vård och underhåll.

Beroende på vilka källor du tittar på, varierar det hållbara priset för uranproduktion från 40-70 USD per pund. Langer Heinrich-gruvans totala produktionskostnad är cirka 28 USD/lb.

Om Paladin bestämmer sig för att starta om, eftersom det är en dagbrottsgruva, kan denna gruva vara igång om cirka 12 månader och kan vara en av de första gruvorna som återupptar produktionen.

Med en låg produktionskostnad, om Langer Heinrich-gruvan startar om när uranpriserna återhämtar sig till>40 USD, skulle Paladin Energy åtnjuta cirka 40 miljoner USD i kassaflöde och kommer att öka avsevärt när priserna återhämtar sig över 40 USD.

Paladins tillgångar är utmärkta men med stigande skuldnivåer står detta företag för närvarande med ryggen mot väggen om nedgången håller i sig längre än väntat.

Ett annat alternativ är att köpa den fysiska metallen själv. Till skillnad från dess andra gula metallmotsvarighet kan du inte bara köpa några fat med yellowcake och förvara den i ditt kassaskåp.

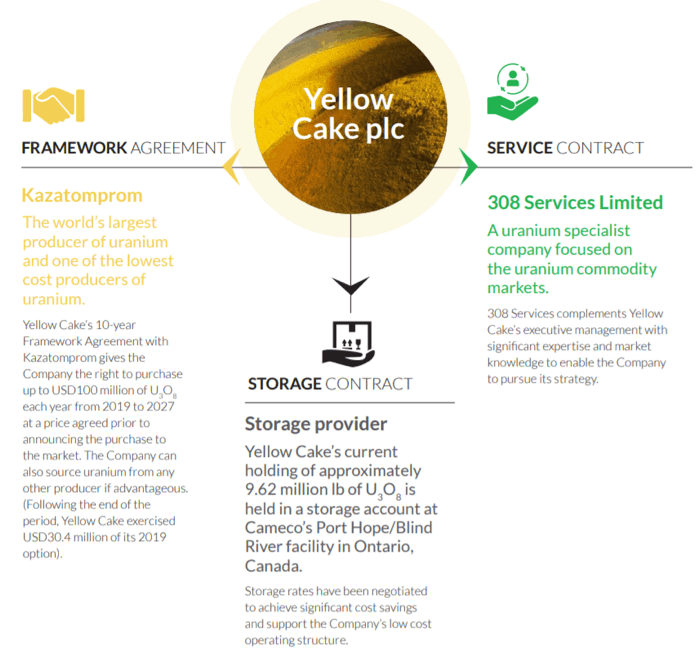

Lyckligtvis för oss finns det två specialföretag som köper och lagrar fysiskt uran utan all gruvrisk. Uranium Participation Corp (TSE:U) och Yellow Cake PLC (LON:YCA)

Yellow Cake PLC erbjuder investerare exponering mot uranmarknaden utan de operativa riskerna i samband med prospektering, utveckling, gruvdrift eller bearbetning. Deras huvudsakliga verksamhet är att köpa och lagra uran.

Handel med uran sköts av ett företag som heter 308 Services Limited. De betalas i en fast avgift plus 275 000 USD och en rörlig avgift på 0,275 % AUM över 100 miljoner USD. De får också en provision på 0,5 % när det sker en försäljning eller köp.

Yellow Cake får det mesta av sitt uran från Kazatomprom. Båda har ett avtal som anger att Yellow Cake har rätt att köpa uran för USD 100 miljoner årligen i 9 år.

I gengäld har Kazatomprom möjlighet att återköpa upp till 25 % av det ursprungliga uranköpet (cirka 170 miljoner USD) efter 3 år med rabatt men endast om priset på uran är över 37,50 USD/lb. Yellow Cake PLC har för närvarande 4363 ton uran.

Inköpt uran lagras i Camecos Port Hope/Blind River-anläggning i Ontario, Kanada.

Förutom att bara köpa och lagra uran har Yellow Cake PLC och Uranium Royalty Corp (som äger 9,9 % av Yellow Cake PLC) ett avtal om att dela royaltymöjligheter.

*Ett royaltyavtal är ett avtal som ger ägaren rätt till en procentandel av uranproduktionen eller intäkterna i utbyte mot förskottsbetalning.

Detta används för att finansiera gruvprospekteringsföretag och Yellow Cake står för att dra nytta av prospekteringsuppsidan som kan hitta en ny urankälla eller förlänga livslängden på en gruva.

Naturligtvis är detta ett tveeggat svärd eftersom förändringar i spotpriser och gruvproduktion kommer att påverka lönsamheten för deras investeringar.

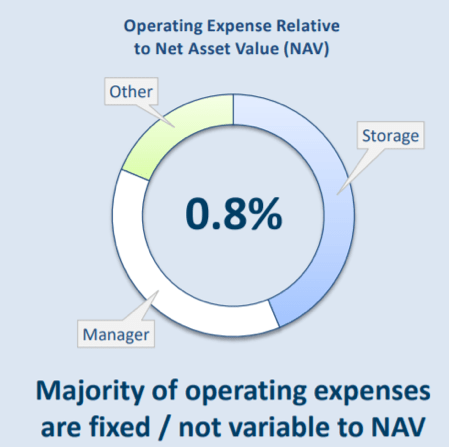

Titta på deras ekonomi: Återkommande driftskostnader är cirka 1,7 miljoner USD medan deras NAV (nettotillgångsvärde) är 252 miljoner USD. Kostnaden för NAV är mycket låg på 0,7% så vi bör inte oroa oss för mycket om att Yellow Cake inte kan betala förvaltningsavgifterna för tillfället.

(Enligt min mening skulle det bästa sättet att värdera detta företag vara att använda P/NAV.)

Det aktuella priset för Yellow Cake PLC är £1,80 och deras senaste NAV som släpptes i oktober 2019 var £2,08 – vilket representerar en rabatt på 13 % till ovanstående uppskattade NAV.

P.S. För att läsa mer om Uranium Royalty Corp, här är en artikel av Katusa Research, ett företag som är specialiserat på gruvdrift och råvaror. URC har också nyligen lämnat in sitt preliminära prospekt för börsintroduktion.

För dem som inte är intresserade av de knepiga affärsstrategierna och letar efter en "Pure Play" uranpjäs, är Uranium Participation Corp (UPC) företaget du vill ha.

Deras affärsstrategi är enkel. Investera i innehav av fysiskt uran utan att aktivt handla. Inga royalties och inga gruvinvesteringar. (I princip inga nonsens).

Enligt ett Management Services Agreement utses Denison Mines Inc till chef vars ansvar är att köpa, sälja och lagra uran på uppdrag av UPC.

UPC har fler tillgångar än Yellow Cake PLC på 7600 ton. Deras driftskostnader i förhållande till NAV ligger på 0,8 %, vilket är ungefär detsamma som Yellow Cake PLC.

Vid nuvarande aktiekurser på 4,21 CAD representerar dess NAV (den 30 september 19) på 4,43 CAD en rabatt på 5 %.

Dess rabatt till NAV är mycket lägre jämfört med Yellow Cake PLC men det kan bero på att Yellow Cakes aktieägare sålt ner.

OBS: Yellow Cake har också avtal med Uranium Royalty Corp som skulle innebära att de tar ytterligare risker i deras verksamhet.

Därför, som investerare, beror det verkligen på dig om den djupare rabatten i NAV är värd de ytterligare riskerna.

Uran har varit "baisseartat" i nästan ett decennium. "Låg" kan gå "Lägre". Mitt examensarbete kan misslyckas på grund av oförutsedda omständigheter – risker som kan leda till fortsatt låga priser på uran.

Inom kärnkraftssektorn anses många kraftverk vara mycket gamla. Reaktorer är i genomsnitt 35 år gamla i EU och 39 i USA.

De flesta kärnkraftverk hade ursprungligen en nominell designad livslängd på 25 till 40 år. Om kostnaden för att uppgradera och förlänga deras livslängd är för hög jämfört med det nuvarande elpriset, är det mer ekonomiska sättet att stänga anläggningen.

För närvarande har nya enheter som kommer online mer eller mindre balanserats av att gamla enheter har gått i pension under de senaste åren. World Nuclear Associations 2019 års upplaga av The Nuclear Fuel Report har 154 reaktorer som stänger till 2040 i sitt referensscenario, med konservativa antaganden om licensförnyelse, och 289 kommer online.

En minskning av både licensförnyelse och planerade kärnkraftverk kan dock leda till en minskning av efterfrågan på uran i framtiden.

Marknaden för förnybar energi förväntas öka med 50 % under de kommande 5 åren med sol- och vattenkraft som leder. Deras popularitet kan innebära att kärnenergi inte längre är det bästa alternativet till ren energi.

Även om efterfrågan på el ökar med åren kan kärnenergins bidrag stagnera eller till och med minska.

Detta beror också på riskerna med att bygga en kärnreaktor. Alla har sett vad Fukushima-olyckan gjorde med Japan och vattnet som omger det. För att undvika en upprepning kan länder börja fasa ut kärnreaktorer och använda förnybar energi för att ersätta gapet.

Problem:Kärnreaktorer producerar mycket radioaktivt avfall när man utvinner energi från uranbränslestavar. Forskare experimenterar med torium som ett kritiskt alternativ till uran för att utveckla en renare, grönare och säkrare version av kärnkraft.

För att lära dig mer om toriums fascinerande historia och dess potential för kärnkraftsproduktion, läs Uraniums fula styvsyster.

Alla framsteg inom denna teknik kan innebära att det är dags att kasta uran och gå med torium.

När du har producenter som levererar över 50 % av den globala uranförsörjningen som sjunger samma låt, är det mycket möjligt att de kommer att lyckas pressa priset på uran högre.

Det är någons gissning om vad som är urans tak, men jag tror att det borde vara åtminstone någonstans i regionen 40-60 USD där det är hållbart att driva gruvorna.

Den globala efterfrågan på energi och världsomspännande elektrifiering kommer att leda till ökad efterfrågan på uran i takt med att fler kärnreaktorer byggs för att bidra till elnätet.

När kärnreaktorer i Japan började komma online, tillsammans med nybyggen i Kina och Indien, kommer dessa att driva upp efterfrågan på uran under det kommande decenniet.

När det gäller utbudssidan kommer avstängningar av stora urangruvor som McArthur River, Langer Heinrich och minskad produktion i Kazatomprom att lindra obalansen i utbudet av efterfrågan.

Du har också fonder som Yellow Cake PLC och producenterna Cameco som köper från spotmarknaden för att minska överskottslager.

Inom de kommande 5 åren löper hälften av de långa kontrakten ut. För att säkerställa en långsiktigt hållbar uranförsörjning skulle elbolag tvingas återteckna långtidskontrakt till en premie innan leveranskrisen inträder.

Med så mycket köp som kommer in på spotmarknaden är jag övertygad om att uranpriserna kommer att se en ljusare framtid när efterfrågan fortsätter att förbättras och kumulativa utbudsnedskärningar drar ner befintligt utbud när köpare kommer in på marknaden igen. Om alla ankor är rätt uppställda kan vi få en upprepning av 2007.

Skål!

Ansvarsfriskrivning: Moss Piglet har inte någon av de nämnda företagen men planerar att inleda en position i Uranium Participation Corp (TSE:U) och Yellow Cake PLC (LON:YCA) under de kommande 3 månaderna.

Intresserad av att lära oss mer om hur vi analyserar om vi ska investera i ett företag?

Sätena fylls snabbt: Häng med oss på vår SISTA GRATIS Stocks Investing 101 Workshop (2019).

Du kommer att upptäcka om du kan investera i en viss aktie inom bara 10 till 15 minuter.

På Dr. Wealth närmar vi oss aktiemarknaden på ett ganska annorlunda sätt än andra som undervisar i investeringar, men det fungerar, och du kan se detta från över 180 recensioner om oss i Singapores största privatekonomiska gemenskap, Seedly.

Registrera dig nu för att säkra din plats

Du kan köpa en McMansion billigt, men varför?

Varför Larry Fink kan bli Trustbusters nästa mål

11 fantastiska aktier att köpa och hålla för nästa decennium

Aktier att investera i under nästa decennium

Varför koppar kan vara bra som guld för investerare just nu

Varför byta alternativ?

Varför handla futures vs. aktier?

Varför handla S&P Emini Futures?