I mina tidigare skrivningar om potentiella långa spel för att dra nytta av IMO2020, Ifokuserad på rederier.

Detta är bara en droppe i havet eftersom IMO2020 påverkar allt som har med olja att göra. Yousee – Raffineringsindustrin står också på randen av en stor förändring av efterfrågestrukturen för bunkerbränslen.

Raffinadere planerar i förväg och vidtar åtgärder för att möta förändrade produktkrav som uppstår vid IMO2020-deadline.

[Om jag skulle skriva en bok om IMO2020 kan det här vara titeln.]

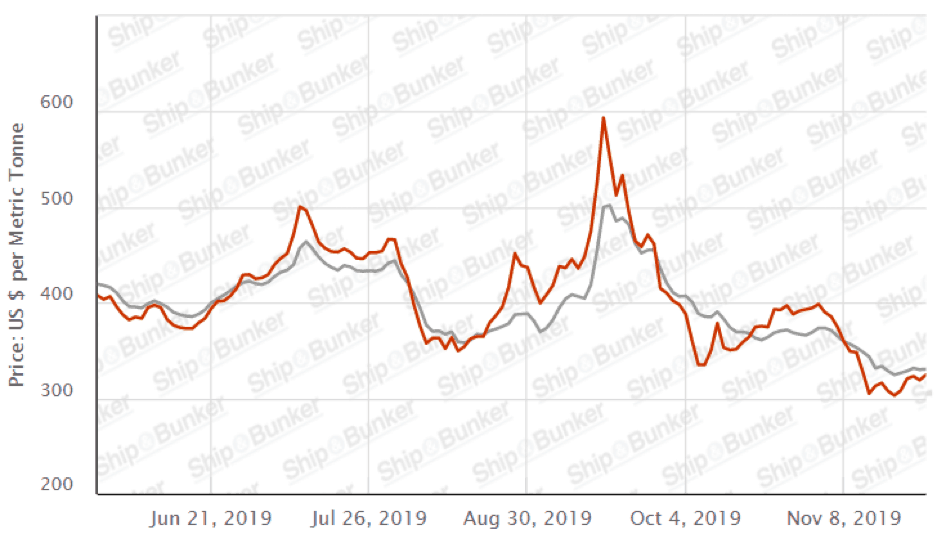

NärIMO2020 närmar sig har hamnar runt om i världen slutat efterlysa High Sulphur FuelOils (HSFO) eftersom 3,5 miljoner fat per dag av högsvavliga bunkrar övergår till det nya 0,5 % svavelbränslet.

Med den nära förestående kollapsen av HSFO-priserna (liksom att förlora sitt hem i bunkrar) står raffinaderierna också inför utmaningen att producera IMO-kompatibla bränslen. Det globala skiftet mot bränsle med lägre svavelhalt från januari och framåt kommer att minska efterfrågan på tunga, högsvavliga råoljor och mer mot lätta, lågsvavliga råoljor.

Vi har redan börjat se raffinaderier öka importen av lättolja för att öka VLSFO-försörjningen (se källan här).

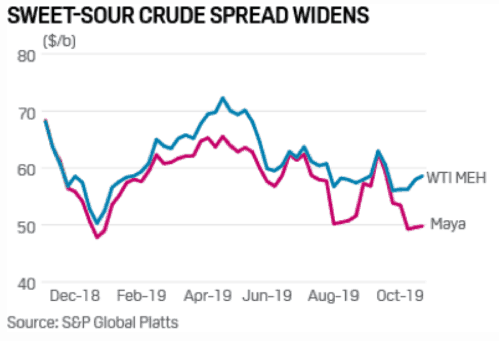

Även om vi ännu inte har sett de sötsura råoljeskillnaderna öka, menade PBF:s VD Tom Nimbley att detta beror på att beslut om råoljeköp fattades månader i förväg och att det därför kommer att finnas en eftersläpning på den fysiska råoljemarknaden.

Enkla raffinaderier måste välja mellan att gå över till att köpa lätt råolja till spotpremium eller att bygga dyra sekundära enheter som kan vidarebearbeta rester av eldningsolja från initial raffinering av tungoljor till högkvalitativa produkter, t.ex. bensin eller diesel.

Komplexitet spelar roll och raffinörer med djup konvergerande kapacitet (som) PBF kommer att ha en fördel jämfört med raffinörer med mindre komplexa system.

Nedgången är HSFO-priserna har också skapat en möjlighet för komplexa raffinaderier som PBF.

HSFO har backat in i Atlantbassängen och söker en alternativ disposition från bunkermarknaden. Eftersom företag är mindre beroende av HSFO som eldningsolja, blir HSFO nu ett alternativ för komplexa raffinaderier att driva som råvara i stället för de dyrare tyngre sura råoljorna.

Som nämnts tidigare finns det en fysisk eftersläpning på råoljemarknaden. Eftersom fler raffinaderier använder den rabatterade HSFO istället för sura råoljor, kommer det också att bredda den sötsura råoljan.

Detta tjänar som en ytterligare möjlighet för komplexa raffinaderier att öka utnyttjandet för att dra nytta av de högre bruttomarginalerna vid bearbetning av sur råolja.

Raffinering består av att ta långkedjiga kolväteladdningar (a.k.a råmaterial) såsom råolja och omvandla (kracka) dem till kortkedjiga färdiga produkter såsom bensin och diesel eller råvaror för den petrokemiska industrin.

Du har hört talas om de stora vertikalt integrerade företagen som Exxon Mobil (NYSE:XOM) som levererar sin egen råolja för sin raffineringsverksamhet.

Företag som PBF köper råmaterial och säljer sina färdiga produkter till grossistmarknaden. PBF:s konkurrenter är bland annat Phillips 66 (NYSE:PSX), Hollyfrontier (NYSE:HFC) och Valero (NYSE:VLO).

Huvudspridningen som är avgörande för raffineringsindustrins marginaler kallas "crackspread ”, vilket är skillnaden på terminsmarknaden mellan priset på den primära insatsvaran (råolja, eldningsolja) och grossistpriset på de färdiga petroleumprodukterna.

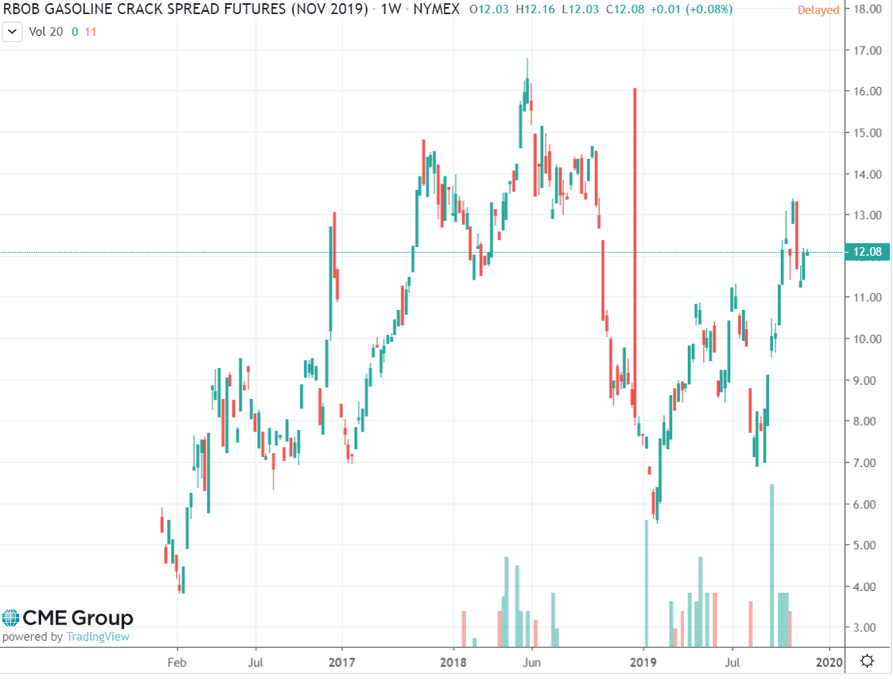

Raffineringssektorn var i en nedgång under 2H18.

Den mest betydelsefulla händelsen var den plötsliga ökningen av råoljepriserna under 3Q18, då oljemarknaderna förväntade sig USA-tvingade sanktioner mot Iran som skulle innefatta en noll-oljeexportpolitik.

Raffinaderierna kunde inte överföra de extra kostnaderna till sina kunder då råoljepriset steg. Mest på grund av denna händelse, sjönk spridningen av RBOB-bensinsprickan från mitten av 2018 med nästan 17 USD per fat till under 7 USD i slutet av 2018.

OPEC-länderna och Ryssland ökade produktionen avsevärt för att kompensera för det förväntade avlägsnandet av Iranianoil från marknaden samt för att dra fördel av de högre oljepriserna.

Men USA tillät oväntat 8 länder att ta emot iransk olja i början av november och det tidigare upplevda råoljebristet förvandlades snabbt till ett överutbud. Råoljepriserna, som var nära 75 dollar fat i början av 4Q18, sjönk under 50 dollar i december 2018.

Detta borde ha vänt strömmen för raffinaderierna, men en stark återhämtning till större spridningar uteblev. Fallande bilförsäljning i Kina har minskat efterfrågan på bensin. Denna nedgång i efterfrågan sker samtidigt som ytterligare raffineringskapacitet tas online i Asien.

För att göra saken ännu värre ökade bensinlagren på grund av ökad raffineringsaktivitet för att producera lättare produkter som bensin och ökad produktion av lättolja i USA. De världsomspännande bensinlagren ligger över genomsnittet, vilket ökar priserna ytterligare.

Som ett resultat av detta kämpade raffinaderier som PBF, som fick 88,4 % av sina 2018 års intäkter från bensin och destillat.

Hjälp kan dock vara på väg: Sedan början av 2Q19 har amerikanska raffinaderier minskat råoljebearbetningen, avvärjt ett potentiellt överutbud av bensin och destillat, men förvärrat uppbyggnaden av råoljelager (se källan här).

Detta pressade upp raffineringsmarginalen, med bruttoraffineringsmarginaler för bensin som levererades i januari 2020 över Brent till nästan 7 USD per fat från praktiskt taget noll tidigare i år.

Även om vi ser från grafen ovan att aktierna har klättrat upp igen, kan detta bero på förväntningarna på IMO2020.

När IMO2020 startar i januari 2020 kommer det att utlösa en omvandling till lägre svavelhaltiga (dvs lättare och renare) bränslen, vilket borde förbättra raffineringsmarginalerna.

Detta mandat bör påverka cirka 3,5 miljoner fat bunkerbränsle, med en nettoeffekt av att öka efterfrågan på svavelhaltig diesel med 1-2 miljoner fat per dag.

PBF är väl positionerat för denna efterfrågeförskjutning, på grund av dess komplexitet och omvandlingskapacitet.

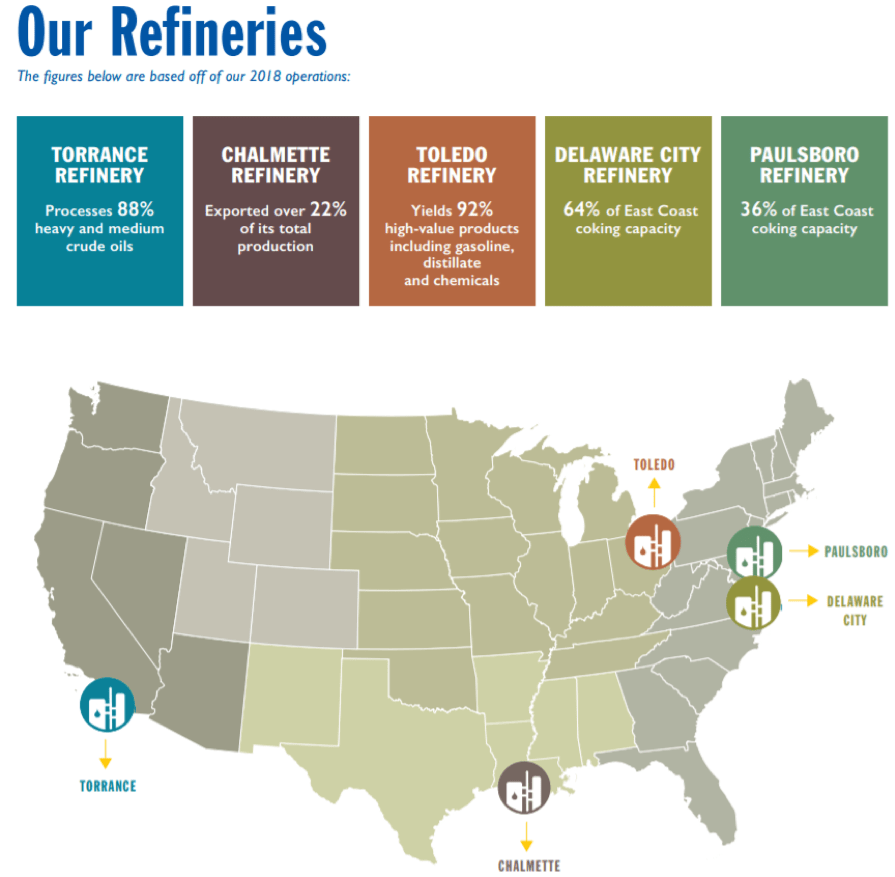

PBFEnergy (NYSE:PBF) är en oberoende petroleumraffinör och leverantör av omärkta petroleumprodukter. Det har 5 raffinaderier med hög komplexitet över hela USA med en kombinerad bearbetningskapacitet på cirka 900 000 bpd.

PBF Energy äger också 44% andel i PBF Logistics, vilket vi tror är ett strategiskt partnerskap.

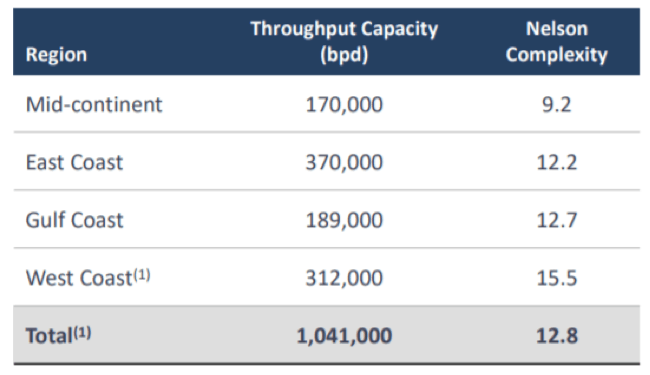

PBF:s kompetens ligger i disciplinerad tillväxt genom strategisk förädling och logistikförvärv, tillsammans med organisk projektutveckling. För närvarande har de en diversifierad tillgångsbas med hög komplexitet med 12,2 Nelson-komplexitet.

*NelsonComplexity Index (NCI):

Juni 2019:

PBF:s tillgångar är också strategiskt belägna nära både öst- och västkusten av USA, mycket nära de mest trafikerade städerna på båda kusterna, New York och Los Angeles.

En annan fördel som skiljer PBF Energy från sina stora oberoende raffineringskollegor är att företaget inte driver några märkesbutiker. Det betyder att det är det närmaste rena raffineringsföretaget bland de största oberoende företagen.

PBF:s uppfattning är att IMO2020 generellt sett kommer att gynna PBF, och de har gjort nödvändiga investeringar för att fånga den möjligheten.

I sin presentation i juni 2019 uppgav de att alla investeringsutgifter har slutförts för året och att det inte kommer att krävas fler investeringsinvesteringar.

PBF har startat om sin lediga 12 000 bpd koksanläggning som kan omvandla råvaror med hög svavelhalt (råolja och bensin) till högvärdiga rena produkter!

Priserna på högsvavliga produkter förväntas sjunka nästa år när IMO2020 slår in och det komplexa raffinaderiet kommer att kunna använda de rabatterade råvarorna med hög svavelhalt för att konvertera till högvärdiga produkter.

Under 2018 beslutade PBF att gå vidare med byggandet och efterföljande uthyrning av en ny 25 miljoner kubikfot per dag vätgasanläggning som förväntas stå färdig under första kvartalet 2020.

Efter färdigställandet kommer vätgasanläggningen att förse raffinaderiet i Delaware med ytterligare komplexa råoljebearbetningsmöjligheter.

PBF gick med på att köpa Martinez-raffinaderiet från Shell och affären förväntas avslutas i början av nästa år. Detta raffinaderi är ett förstklassigt raffinaderi på västkusten med en NCI på 16,1.

Med denna tillgång kommer PBF att ha det mest komplexa raffineringssystemet på västkusten och kommer också att öka sin kapacitet med 150 000 bpd.

PBF:s senaste kvartalsrapport visar att justerad nettovinst, exklusive exceptionella poster, var 80,1 miljoner USD, eller 0,66 USD per aktie, jämfört med 1,13 USD förra året.

Fritt kassaflöde (‘FCF’) kom in på 357 miljoner USD på grund av lägre investeringskostnader. Som nämnts tidigare kommer investeringsutgifterna att vara låga under resten av året och detta kommer att öka deras FCF.

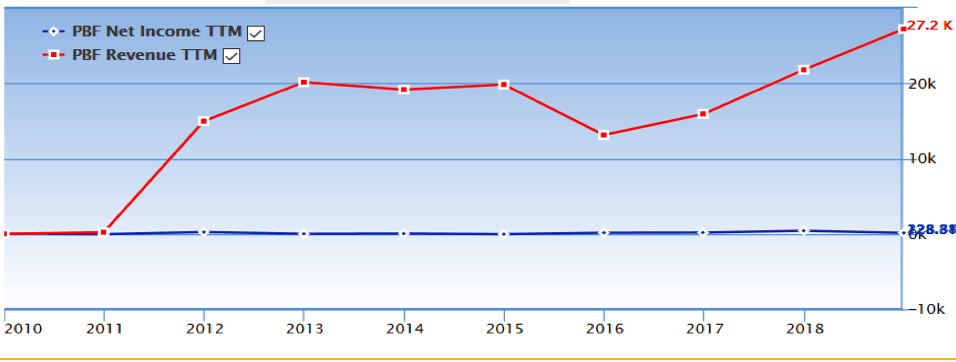

Inkomsträkning :

PBF:s intäkter ökade stadigt under åren genom förvärv och organisk tillväxt!

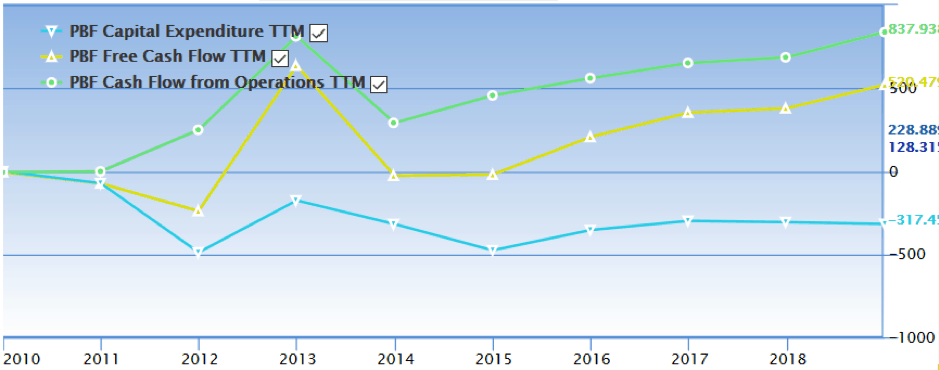

Kassaflödesstatistik t

FreeCash Flow är konsekvent och vi ser också en sund ökning av deras kassaflöde från verksamheten.

Men kapitalutgifterna ('Capex') ökar också i takt med kassaflödet från verksamheten.

Detta beror främst på en ökning av operativa kapitalutgifter från ökande tillgångars NCI.

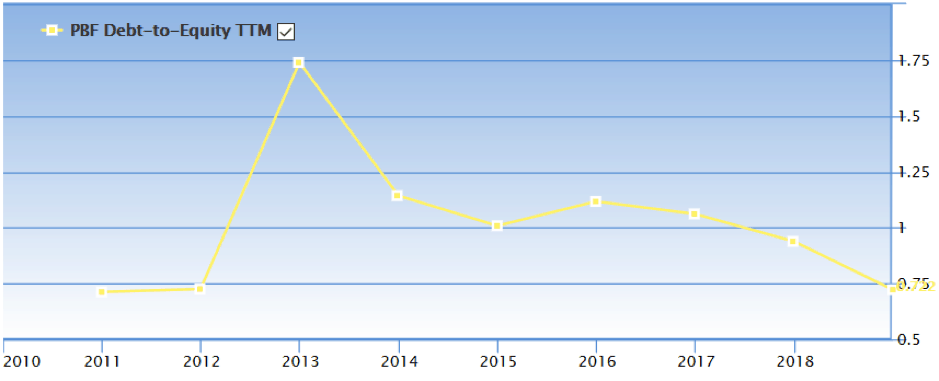

Balansräkning

Det mest oroande vi hittade i deras ekonomi är deras höga skuld-till-equity-kvot. Även om det är på en nedåtgående trend kommer det planerade förvärvet av Martinez-raffinaderiet delvis att finansieras av skulder, eftersom köpeskillingen är någonstans runt 1 miljard US-dollar och deras kontanta medel är endast ca 500 miljoner US-dollar.

Och om 75 % av köpet är finansierat av skulder, höjer detta PBF:s skuld till eget kapital till över 1.

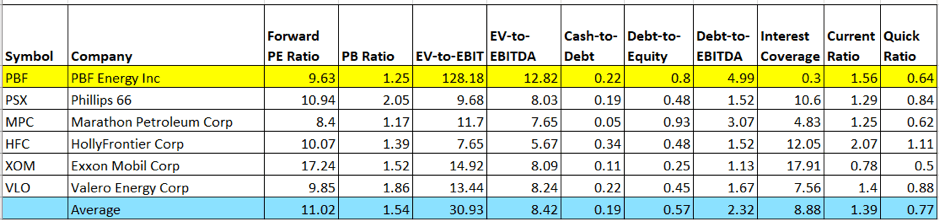

En snabb jämförelse med PBF:s kamrater tyder på att det är rättvist värderat.

Det genomsnittliga PE-förhållandet, om vi exkluderar XOM, är 9,7. De sämre resultaten för tredje kvartalet har påverkat PBF:s PE, EV/EBITA och EV/EBIT.

Bland företagen har PBF den högsta skuldsättningen och lägsta räntetäckningsgraden.

Investerare som är intresserade av PBF bör notera hur PBF hanterar skulder.

Trots detta ligger dess PE-värdering runt genomsnittet för raffinaderibranschen på 10x. Vi tror att highEV-EBITA återspeglar marknadens optimism om att PBF är redo att vända sin verksamhet och även kommer att kunna dra nytta av Martinez-raffinaderiets förvärv.

En av anledningarna till att vi började forska om detta företag är det faktum att det förekom insiderköp fram till den 20 november 2019

(Detta kan också vara ett säkert tecken på ett starkare resultat för FY2020.)

Det är allmänt trott att IMO2020 kommer att minska efterfrågan på HSFO. Men detta är bara en förutsägelse och det kanske inte blir så här. Även om HSFO undviks av rederiföretag kan andra aktörer som Power Generation bli ett smutskast för billiga HSFO.

På längre sikt kan efterfrågan på HSFO till och med öka om vi ser ett stort antal fartyg installera scrubbers och ytterligare raffinaderier uppgraderar sin avsvavlingskapacitet.

Prisvolatiliteten för råolja, andra råvaror, blandmaterial, raffinerade produkter, bränsle och allmännyttiga tjänster kan ha en negativ inverkan på PBF:s intäkter, lönsamhet, kassaflöden och likviditet.

Mjukheten i efterfrågan på bensin och lågsvavlig eldningsolja kan fortsätta om IMO2020 inte är lika störande. Dåliga ekonomiska förhållanden kan minska efterfrågan och uppbyggnaden av bensinlagret.

Som nämnts ovan, kommer PBF:s beslut att köpa Shells Martinez-raffinaderi med risker för att öka hävstången. Även om förvärvet är vinsthöjande när det väl går igenom, kan ytterligare makrosvaghet leda till att raffinaderiet inte når sina EBITA-mål.

NärIMO2020 närmar sig börjar raffinaderisektorn se dynamiken förändras för att möta efterfrågan på lågsvavligt bränsle. PBF är redo att gynnas på grund av dess komplexitet och omvandlingskapacitet.

En minskning av priserna på råvaror med hög svavelhalt bidrar till högre marginaler för företaget.

De kan också njuta av högre fritt kassaflöde om knäcket sprider sig ökar, ännu mer eftersom de inte behöver några kapitalinvesteringar under resten av året.

Men olje- och raffineringsindustrin är mycket volatil och många faktorer kan påverka både råolje- och bensinpriserna – som vi har sett från de senaste två åren.

AsPBF får nästan 90 % av sina intäkter från bensin och destillat, vilket eventuellt tryck på sprickspridningarna kan få dem att kämpa.

Wethink PBF kommer att gynnas om sprickspridningen vidgar sig som förväntat på grund av IMO2020, men vi är oroade över ytterligare makrosvagheter och har inga starka åsikter om hur makrofronten kommer att utspela sig.

Även om enorma insiderköpaktiviteter vanligtvis är ett tecken på upprättelse, kan investerare som är mer erfarna med oljemarknaderna vara mer informerade om hur marknaden kommer att röra sig under de kommande månaderna och investera därefter.

Men för oss: Osäkerheter på oljemarknaden gör att vi inte inleder en position just nu.

Skål!

Ansvarsfriskrivning: Moss Piglet har inga positioner i några aktier som nämns, och inga planer på att initiera några positioner inom de närmaste 72 timmarna. Jag skrev den här artikeln själv, och den uttrycker mina egna åsikter.

Så här är du – PBF Energy. Vi valde att gå mer på djupet eftersom vi tycker om att ge dig en heltäckande helhetsanalys så att du kan fatta ett välgrundat beslut. Det betyder inte att det är så här "skrämmande" att analysera ett "potentiellt investeringsbart" företag.

För det finns ett mycket, MYCKET ENKELARE sätt att fastställa ett företags "investeringsbarhet".

Till skillnad från den här artikeln som tog timmar att skriva och dagar att fullända, vet du om du kan investera i en viss aktie, på bara 10 till 15 minuter – eller ännu mindre.

Gå med oss på vår GRATIS Stocks Investing 101-workshop för att lära dig mer. Platserna fylls snabbt och detta är den SISTA WORKSHOP vi har för år 2019.

Registrera dig nedan nu för att säkra din plats:

7 bästa energiaktierna för att få oljan att återhämta sig

Upptäck WTI:A global benchmark

Hur handlar man på råvarumarknaden?

Råvaror för handel i Indien

Post Pandemic Crude 0il Trading

EIA vs API Weekly Crude Oil Inventory

Energy Futures:En titt på handeln med råolja och naturgas

Grunderna för råoljesäkring