Nedsmältningar. Nedsmältningar. Nedsmältningar. Alla är jävligt oroliga för det. Kommer viruset att krossa mina innehav? Kommer marknaden att krascha?

Det finns helt enkelt ingen sinnesfrid utan data. Så här är lite data. Men först några varnande råd från de stora.

Peter Lynch

"Mångt mer pengar har förlorats av investerare som förbereder sig för korrigeringar, eller försöker förutse korrigeringar, än som har gått förlorade i korrigeringar själva. Jag kan inte minnas att jag någonsin har sett namnet på en marknadstimer på Forbes årliga lista över de rikaste människorna i världen. Om det verkligen var möjligt att förutsäga korrigeringar skulle du tro att någon skulle ha tjänat miljarder på att göra det.”

Walter Schloss

"Jag är inte bra på marknadstiming, så när folk frågar mig vad jag tror att marknaden gör är deras gissning lika bra som min."

Seth Klarman

”I verkligheten vet ingen vad marknaden kommer att göra; att försöka förutsäga det är ett slöseri med tid, och att investera baserat på den förutsägelsen är ett spekulativt åtagande.”

Warren Buffett

"Du vet, folk pratar om att det här är en osäker tid. Du vet, all tid är oviss. Jag menar, det var osäkert tillbaka - 2007 visste vi helt enkelt inte att det var osäkert. Det var – osäkert den 10 september 2001. Det var osäkert den 18 oktober 1987, du visste bara inte om det. Se på marknadsfluktuationer som din vän snarare än din fiende; dra nytta av dårskap snarare än att delta i den.”

Charlie Munger

"Jag tar någon dag som helst som bara säger "jag vet inte" vad en enskild aktie eller marknaden som helhet sannolikt kommer att göra (på kort sikt och till och med mycket längre) över dem som är villiga att göra prognoser. Bättre att bara förvänta sig svåra marknadsförhållanden då och då och inse att dessa svårigheter kanske inte ser ut som tidigare; upprätthålla rimliga men konservativa förväntningar och blir positivt överraskad om det går lite bättre.”

Benjamin Graham

"Sista gången jag gjorde några marknadsförutsägelser var år 1914, när mitt företag bedömde att jag var kvalificerad att skriva deras dagliga marknadsbrev baserat på det faktum att jag hade en månads erfarenhet. Sedan dess har jag gett upp att göra förutsägelser.”

I "Mutual Funds:Risk and Performance Analysis for Decision Making" sammanfattar John Haslem den forskning som gjorts om fondförvaltare för att få en känsla av hur väl proffsen kan tajma marknaderna för att öka sin totala avkastning.

Det han finner är inte förtroendeingivande.

Av de 13 citerade studierna fann ingen att fondförvaltare kunde tajma marknaden – det vill säga ta sig ur marknaden före en stor nedgång och in i aktier innan en återhämtning — i någon mån alls.

Vad chefer gjorde detta framgångsrikt kunde inte göra det konsekvent och de flesta marknadstimingschefer var utsatta för betydligt större risker.

Hur mycket mer risk?

Att inte tajma marknaden korrekt kan decimera din avkastning. Enligt Haslem är den maximala nedåtrisken dubbelt så stor som den maximala uppåtpotentialen. Inte bara det, men chefer skulle behöva minst 69 % noggrannhet för att slå en köp-och-håll-strategi! De måste ha rätt 7 av 10 gånger! Att ha rätt 100 % av gångerna för att undvika en marknadsnedgång, men bara tajma in ett återinträde på marknaden 50 % av gångerna, skulle fortfarande ha underpresterat en vanlig köp- och hållstrategi...

Som en av studieförfattarna skämtade.

När det gäller nettoaktier , du måste verkligen vara med i spelet när de goda åren inträffar, annars kommer du oundvikligen att underprestera.

Samma sak gäller med S&P 500. En av studierna som Haslem citerade fann att av de 64 åren som omfattades var stora marknadsökningar koncentrerade på bara 55 månader — 7,1 % av de studerade månaderna var ansvariga för det mesta av S&P 500:s avkastning!

En annan mörk upptäckt är att marknadstimer har en dålig tendens att ta sig ur marknaden efter att den har fallit och in på marknaden efter att den redan har ökat . Detta gör att en marknadstimer inte bara drabbas av det stora fallet, utan även missar den oundvikliga studsen tillbaka upp i pris!

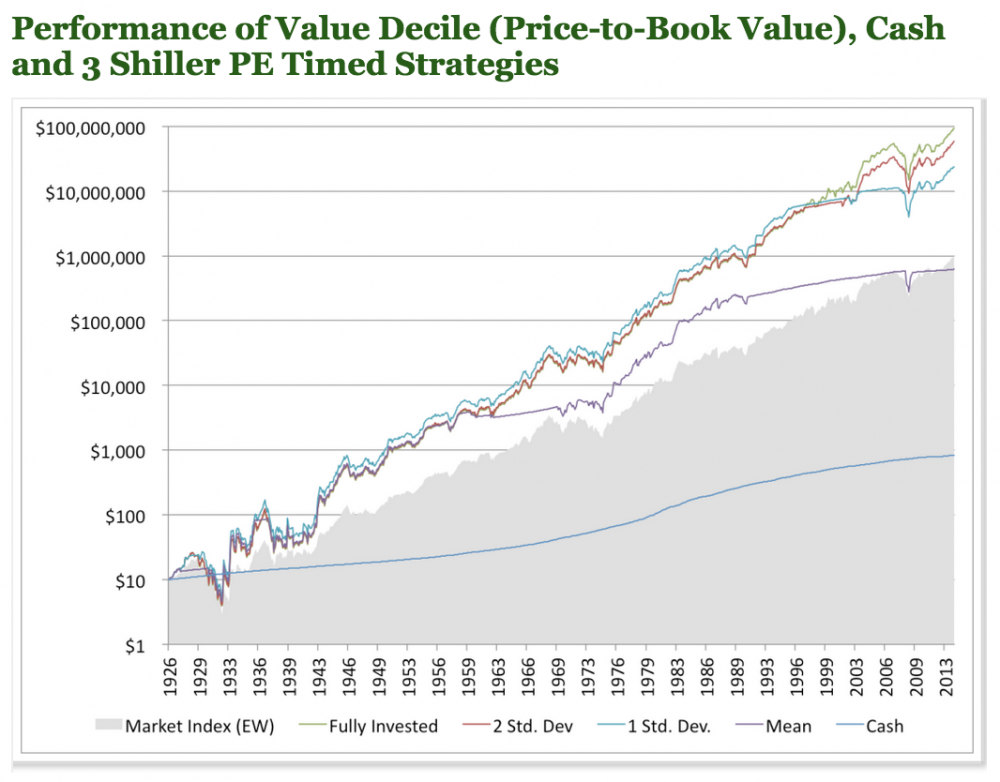

En möjlig metod för att göra det är att använda Shiller PE som ett värderingsverktyg och att flytta portföljen till kontanter vid någon given nivå av övervärdering. Backtesten nedan visar avkastningen och avdragen för att avsluta på fyra olika nivåer av Shiller PE-kvoten, från aggressiv till konservativ.”

Tobias diagram visar marknadsutvecklingen, såväl som resultatet av en strategi med lågt pris till bokfört värde som alltid är fullt investerat. Jämfört med dessa två är 3 strategier som lämnar marknaden till förmån för att hålla kontanter.

Tyvärr för marknadstimer överallt överträffade den fullt investerade strategin under hela testet.

Låt oss titta:

I testet ovan;

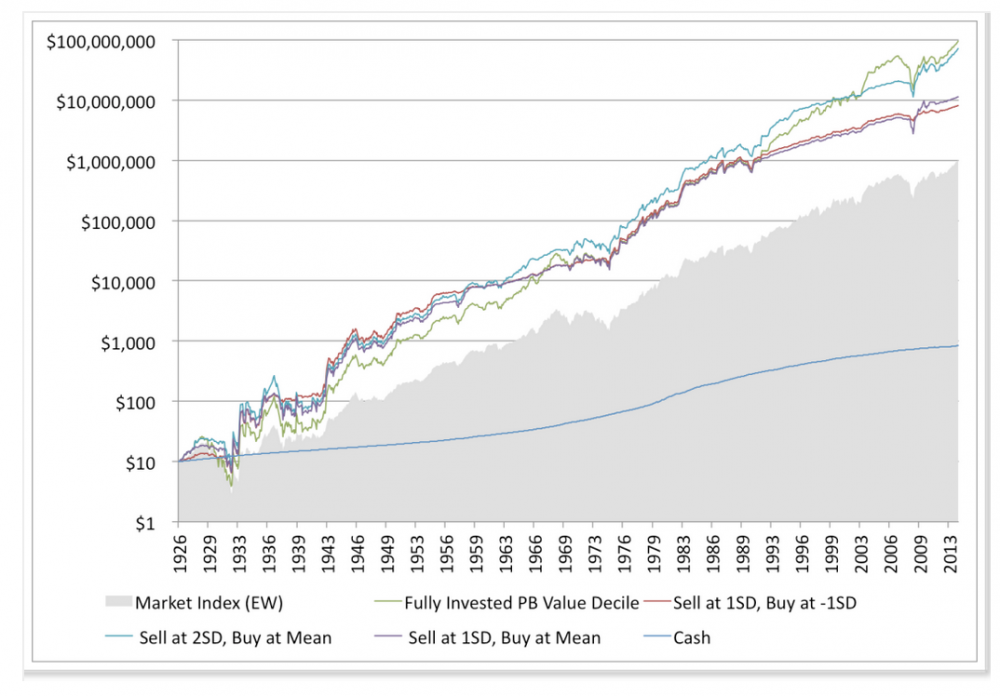

Tobias tittade sedan på vad som skulle hända om dessa strategier säkrade marknaden för att dra nytta av ett fall, och sedan steg tillbaka först efter att marknaden föll tillbaka till olika låga värderingar. De sammansatta avkastningarna var nästan identiska:

Fullt investerat tjänade 20%

Sälj på 1 Std. Dev., Köp på -1 Std. Dev. tjänade 15%

Sälj på 2 Std. Dev., Buy at Mean tjänade 19,3 %

Sälj på 1 Std. Dev., Buy at Mean tjänade 15,9 %

Han prövade också Grahams 75-25 aktie-obligationsstrategi, men fann att den också avsevärt underpresterade en enkel köp- och hållstrategi.

Tobias kunde bara slå den vanliga köp- och hållstrategin genom ett komplext samspel mellan att använda hävstång, sälja ut med en standardavvikelse på 3x och sedan säkra marknaden på vägen ner – men även då slog strategin bara marknaden med 1,9 % per år … och den var fortfarande utsatt för stora fall i portföljvärde då och då.

Med andra ord, trots komplexiteten kunde investerarna fortfarande inte undvika en nedgång i värdet på sina innehav.

Så mycket för att använda värdering för att tajma marknaden.

Jag ignorerar det. Ja. Du hörde mig. Jag bryr mig inte riktigt.

Timing spelar ingen roll. Det är bara marknaderna. När marknaderna går upp och ner, så är livet. Du kan delta, eller så kan du sitta ute och låta inflationen äta upp dig levande och lita på mig, inflation KOMMER att äta dig levande.

Som jag ser det, om du inte investerar eller tjänar superhöga löner, är din väg ut bara att investera.

Bra marknader, dåliga marknader, härdsmälta marknader, vem bryr sig? Var bara disciplinerad.

Vad håller dig säker på natten?

Om du helt enkelt följer ett rigoröst, välimplementerat system kan du tjäna bra pengar – bra år, dåliga år eller legendariska dåliga år.

Evan Bleker, till exempel, som gemensamt driver vår Net Net Hunting Singapore-tjänst har klarat 22,5 % CAGR under de senaste fem åren.

Förstår du ens betydelsen av det?

Gör du verkligen?

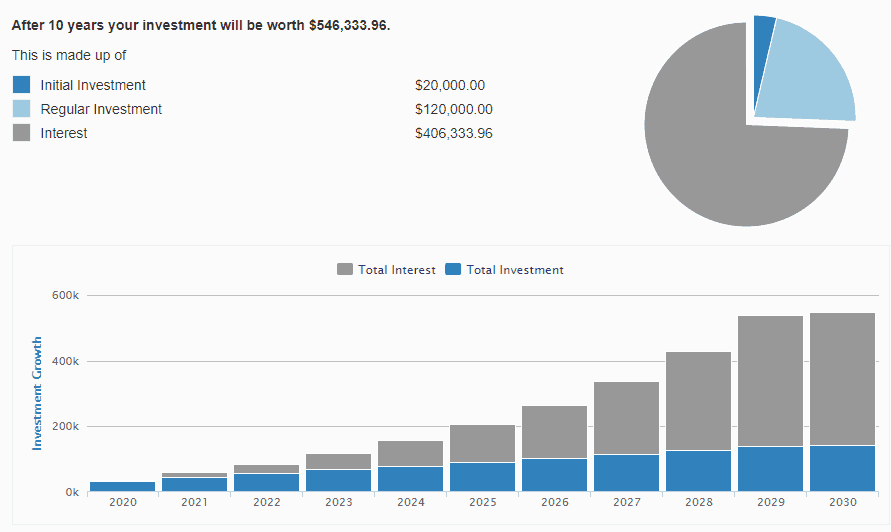

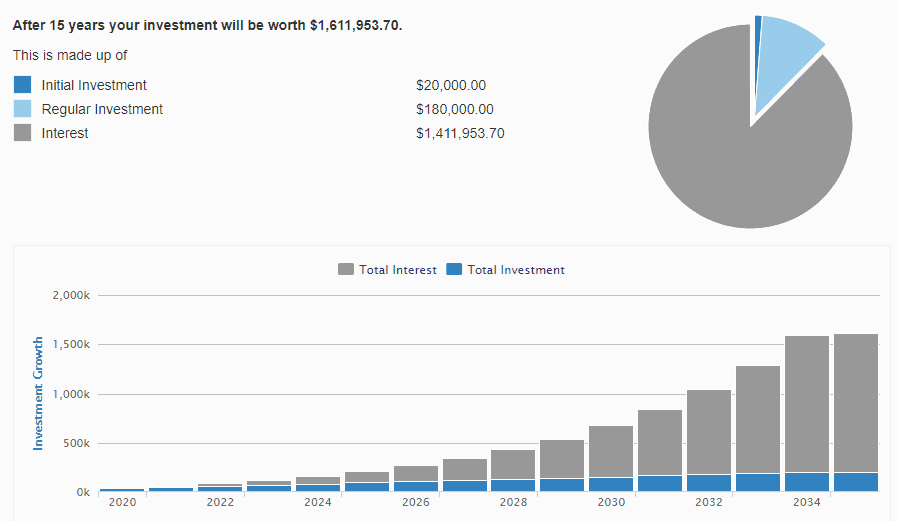

Enkel sammansatt matematik, förutsatt att du började med $20 000 kapital och bara injicerade $12 000 i besparingar per år ger dig $546k i slutet av tio år.

Vad händer om du fortsätter att investera i fem år till?

Det totala värdet på din portfölj skjuter i höjden till 1,6 miljoner dollar

Säker.

Vi vet alla att marknadsavkastningen är ungefär inkonsekvent. Men vi trodde alla också att ingen kunde uppnå stor avkastning år efter år varje år under de senaste fem åren.

Men det gjorde Evan. Hans nettoaktieval, som går igenom en rigorös urvalsutvärderingsprocess är representativt för vad vi vet – att värdeinvesteringar inte är döda, att tajming spelar ingen roll, och att du bara måste köpa billigt och vara fokuserad för att få bra avkastning.

Vi har ansträngt oss för att ha Net Net Hunting Service tillgänglig för mannen på gatan. Prenumerationen är $46,67/månad. Vi är övertygade om att detta är fullt värde för pengarna och kommer att se dig väl på lång sikt.

Delta eller inte. Det är upp till dig. Kom bara ihåg, att helt enkelt köpa billigt har överträffat marknaderna. Ingen mängd komplexitet har undvikit värdefall. Och ingen mängd heta rusar bör locka dig att köpa in "hot picks".

Du kan ta reda på mer om Net Net Hunting Singapore här.

Hur köper du de bästa däcken billigt

Köp Mid Caps på det billigaste

7 billiga aktier att köpa på dopp

FTSE 100 är billig och oälskad. Är NU den bästa tiden att köpa?

Allt handlar inte om att tajma marknaden

När är bästa tiden att köpa en TV?

När är bästa tiden att köpa hus?

När är bästa tiden att köpa en bil?