Redaktörens anteckningar :Detta är den tredje delen av portföljdesign för studenter i Early Retirement Masterclass. När vi lanserade kursen mötte vi en mängd omedelbara problem, många av dem liknade om inte exakt samma som hedgefonder ställs inför, men på en mindre komplex nivå och med mycket mindre självständighet.

Utmaningarna var följande:

Det här är några av utmaningarna vi stod inför och serien med portföljdesign är tänkt att svara på många av dessa frågor.

Vi hoppas att du får bra information inifrån och att du kan använda dem. Om inte, är du alltid välkommen att sitta på ett av våra samtalstillfällen och ta reda på mer med direkta frågor själv.

Den här artikeln fokuserar på del III. Delarna I och II finns här;

Den tredje psykologiska komponenten i en bra investeringsstrategi är att på en björnmarknad bör investerarenförlora mindre pengar som referensmarknadsindex .

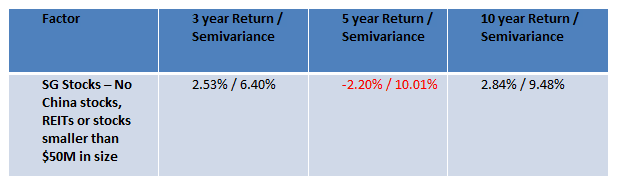

Tänk på den skrämmande utsikten att investera i SGX-aktier (efter att ha eliminerat REITs, Kina-aktier och sedan aktier som är mindre än 50 miljoner USD) under olika perioder under de senaste 10 åren.

Under de senaste 5 åren skulle aktien inte bara ha gett dig -2,2 % i genomsnitt, portföljen skulle ha varit för volatil för en vanlig investerares smak. Inför en femårsperiod som denna kommer de flesta nybörjarinvesterare snart att tappa tålamodet och gå vidare till någon annan del av livet.

Den konventionella metoden inom privatekonomi är att helt enkelt introducera obligationer i en portfölj. Men detta tillvägagångssätt kan minska avkastningen avsevärt – ett pris som många investerare kanske inte vill betala.

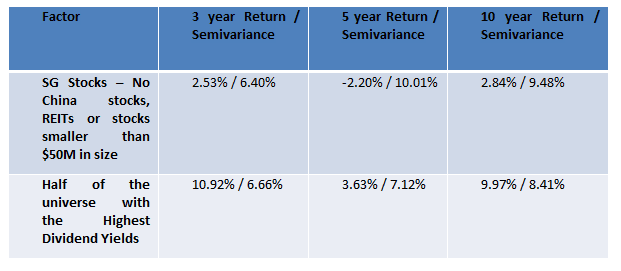

I boken The Snowball Effect av Timothy Mcintosh kommer ett stort problem för amerikanska investerare från sekulära björnmarknader – en tidsperiod när aktier bara trampar vatten. Den centrala tesen från denna bok är att under de sekulära björnperioderna fortsätter utdelningsaktier att ge en stadig ström av inkomster till investerare som kan dämpa fallet från fallande aktier.

Naturligtvis tog jag den här idén och testade den i efterhand, valde hälften av aktierna som gav den högre direktavkastningen och gjorde backtesterna igen.

Även om utdelningsaktier inte gick så bra under de senaste 5 åren, genom att nominera utdelningsräknare, kan du mildra de vanliga förlusterna som privatinvesterare lider eftersom perioden motsvarade den nedsänkta eran när Fed höjde räntorna. En annan fördel med denna strategi är att detta kan göras med lägre risk.

Så i teorin är ett sätt att dämpa nackdelen att luta en portfölj mot högre avkastning. Men hur fungerar en riktig portfölj i praktiken?

Även om ERM-programmet inte alltid kortlistar högutdelningsräknare som en faktor i en kärnstrategi, resulterar en blandad portfölj som innehåller investeringsbesluten för alla 11 partier något i en portfölj som ger anständiga utdelningar.

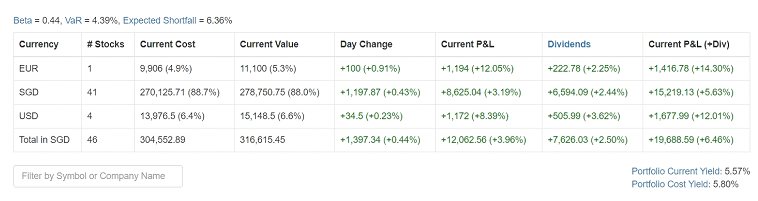

En ögonblicksbild av resultaten den 11 februari 2020 är följande:

En intressant notering är också en beta på 0,44. Även om inte alla portföljer medvetet väljer aktier baserat på marknadsbeta, är slutresultatet att denna portfölj inte svänger lika mycket som resten av marknaderna. Det har också en anständig direktavkastning på 5,57%. Med tanke på att detta är en blandning av aktier, affärer och REITs är avkastningen på den höga sidan.

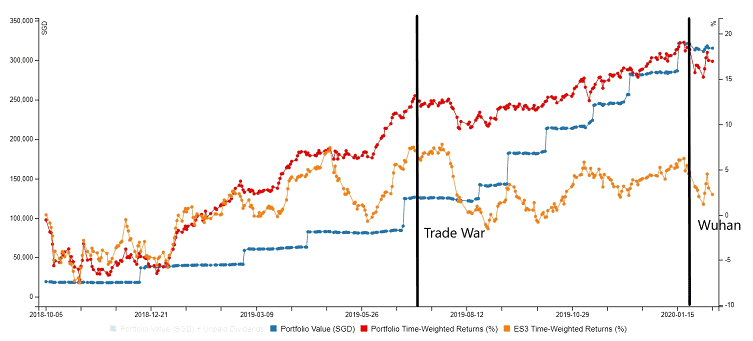

Låt oss observera årets resultat hittills.

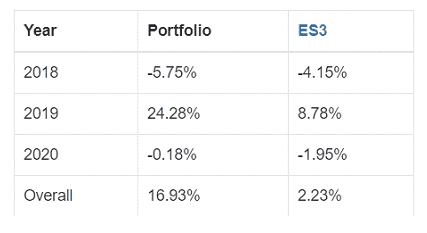

Vi genomgår fortfarande Wuhan-virusutbrottet och portföljens tidsvägda avkastning är negativ hittills 2020. Den har dock klarat sig bättre än STI ETF.

Om man observerar portföljens faktiska resultat sedan starten (röd linje) jämfört med STI ETF (orange linje), har förlusterna varit mindre drastiska än fallet i STI ETF med den övergripande effekten av att utdelningar pressar den totala portföljen uppåt.

Sammanfattningsvis är den sista funktionen i portföljdesign för nybörjarinvesterare att dämpa portföljen från baisseartade händelser.

För att uppnå detta mål undviker vi den enkla utvägen som föreslås konventionella tillvägagångssätt för finansiell planering, nämligen att lägga till obligationer till en portfölj. Istället för att införa obligationer kan vi istället luta portföljen mot direktavkastning.

Det slutliga resultatet är en portfölj som deltar i den betydande uppsidan av marknadsrörelser men har en blygsam dämpning för att skydda nybörjarinvesterare mot nedsidan.

Du kan anmäla dig till en plats för att förhandsgranska vår klass här. Eller anmäl dig för biljetter direkt här.

Hur man läser börsindex

Hur man blir miljonär på aktiemarknaden

Hur man förstår aktiemarknaden

10 bästa aktier på Bull Market

De 12 bästa aktierna med låg volatilitet på marknaden kraschar

Så här köper du aktier över disk på aktiemarknaden

Hur hittar man en komplett lista över aktier noterade på den indiska aktiemarknaden?

DAX ETF:Hur investerar man i det tyska marknadsindexet?