Alla vi känner till och älskar kraften i utdelningsaktier. Dessa företag tillhandahåller återkommande kassaflöde till investerare vilket är en enkel mekanism att utnyttja när det kommer till sammansatt tillväxt – återinvestera bara dina utdelningar tillsammans med dina årliga kapitaltillskott och voila! Tillväxt uppnådd. Det var så Chris Ng lyckades bli miljonär – genom att sammansätta utdelningar på ett disciplinerat och systematiskt sätt.

Jag tänkte från början skriva om de numeriska egenskaperna hos en aktie som ger utdelning (låg volatilitet i vinst, konsekventa marginaler, tillräckligt lång historia av båda de förstnämnda, etc.), men jag insåg att jag skulle behöva göra lite backtesting för att verifiera min antagande annars skulle jag bara spruta skitsnack.

Istället tar jag lite tid idag för att upprepa några vanliga egenskaper hos utdelningsaktier. Dessa är de fyra viktigaste kvalitativa kriterierna för utdelningsaktier.

När du bryter ner vad Real Estate Investment Trusts är, är de i grunden det perfekta exemplet på vad punkt #1 är.

REITs är i princip bara ett gäng fastigheter som staplas ihop och hyrs ut. Eftersom de har stordrift har de bättre förhandlingsstyrka för finansierings- och leasingavtal. Och de kan utnyttja det för bättre kundkrets. REITs betalar också ut 90 % av inkomsten som utdelning, som i Singapore INTE BEskattas ALLS , så det är faktiskt förbannat användbart som investerare.

Men den bättre poängen med en REIT är ofta att den

Så även i de tuffaste tiderna är inkomstkällan fortfarande mycket pålitlig (eftersom hyrorna ofta är låsta i förväg med 6 månader-2 år i förväg beroende på företag och storlek ).

REIT tillhandahåller också nödvändiga tjänster. De flesta företag större än 10-15 personer kräver viss kontorsyta. Detta borde vara uppenbart. Jag kommer inte att gå in på hur eller de olika vinklarna av svagheter i en REIT, men det räcker med att säga att du bör tänka på sådana egenskaper när du tittar på att lägga till en aktie till din portfölj i rent kassaflödessyfte. Kontant "pipeline" bör vara transparent som dag och pålitlig.

Jag har talat här länge om vikten av fritt kassaflöde för utdelningsinvesterare, så jag ska helt enkelt upprepa målet här för eftervärlden.

Din lön =inkomst

Ditt fria kassaflöde =Dina inkomster – räkningar – besparingar – månatliga utgifter

Fritt kassaflöde är med andra ord den verkliga "vinsten" från ett företag. Idealiskt betalas utdelningar ut från fritt kassaflöde och finansieras inte av ett företags skulder eller sparande.

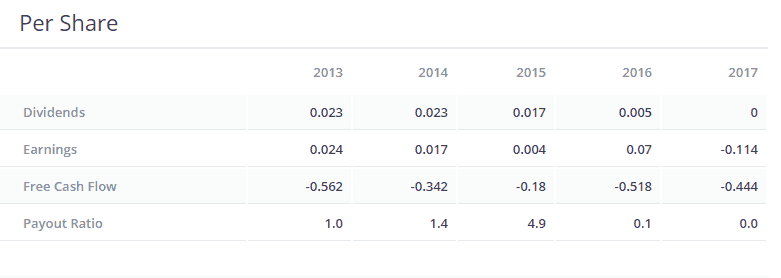

Om ett företag börjar använda skulder för att betala utdelning, eller börjar betala från besparingar samtidigt som de står inför år av förluster, kommer de mycket snabbt att förlora förmågan att betala ut utdelningar och företaget kan gå i konkurs som Hyflux gjorde. Undvik företag som har höga utbetalningar med väldigt lite fritt kassaflöde. Dessa företag faller ofta när de försöker och misslyckas och det är bättre att inte vara inblandad alls.

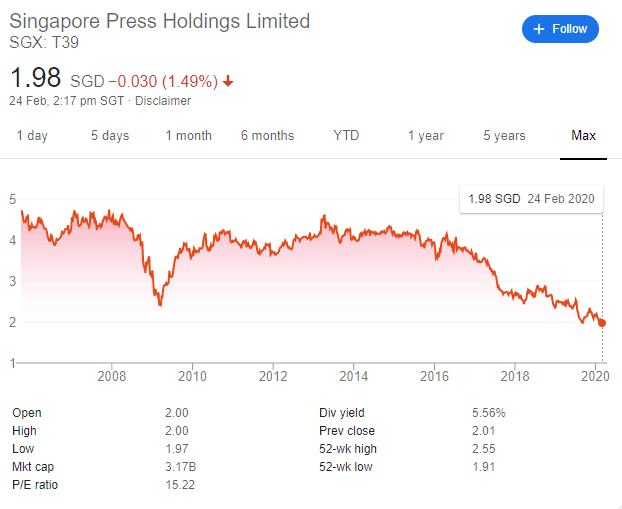

Saker och ting kan förändras i en fluga. Singapore Press Holdings hade en gång monopol i landet. De var landets främsta tidningsdistributör, och de använde den positionen för att dra nytta av annonsintäkter. Du kan lista i annonsen och förvänta dig samtal eftersom "du stod i tidningarna!".

Men det har förändrats med tillkomsten av Facebook och Google. Utan att ens försöka har de tagit över mängden annonsintäkter, inte bara i landet utan i världen. Singapore Press Holdings har lidit sedan dess. Och detta återspeglas i deras aktiekurs.

Kan de svänga ur detta? Kanske. Svaret kommer med tiden.

Men min poäng står fast. Att vara aktieägare i SPH har varit ett eländigt förslag – utdelning eller inte, du kan inte drabbas av ett 50-procentigt aktiekursfall och förvänta dig att gå i jämvikt på dina investeringar.

Det är därför punkt #3 är särskilt viktig.

Jag har tidigare pratat om hud i spelet, men i det här fallet, låt oss tillämpa det på utdelningar. Föreställ dig att du är VD för ett börsnoterat företag som drar lön. Låt oss nu säga att du äger 65 % av företagets utestående aktier.

Det är ett bra hälsosamt nummer, och som en kille som tittar på ditt företag är jag glad att kunna notera att du äger så många aktier.

Hur påverkar detta utdelningen?

Enkel. Om ledningen har en stor position i aktier blir utdelning en form av återkommande ersättning även för dem. Jag går igenom Hyflux-fallet här ordentligt, men för eftervärldens skull ska jag säga det tydligt.

Varför är detta viktigt? Eftersom ledningen alltid kan berika sig själva genom att pressa företaget torrt med utdelningar – det är därför vi vill se fritt kassaflöde till utbetalda utdelningar.

Observera att jag inte säger att Olivia Lum gjorde detta. Hon är bara en i en lång rad människor som begick de grundläggande ledningsmisstagen:underskattning av projektbehov och överskattning av företagets finansiella kapacitet för att upprätthålla stora projekt . Detta händer i alla företag oavsett storlek, och Hyflux är inte skonad bara för att den är stor.

Sammanfattningsvis vill vi att ledningen ska hålla aktier så att de får incitament att betala oss (eftersom de skulle betala själva också), men vi bör kombinera att titta på det med att titta på det fria kassaflödet:utdelningar som betalas så att vi kan vara säkra på att ledningen är inte bara att klämma företaget torrt som och hur de vill.

Det är allt! 4 av huvudkomponenterna tror jag att alla utdelningsinvesterare måste hålla utkik efter. Vi har ett evenemang nästa lördag där vi kommer att gå över några av diskussionspunkterna för utdelningsinvesterare.

Närmare bestämt

Det här är några av frågorna vi kommer att besvara under seminariet. Om detta intresserar dig kan du anmäla dig till en plats här. Kom gärna med egna frågor.

Om inte, hoppas jag att ovanstående fyra tips kan hjälpa dig att hålla dig borta från fula utdelningsaktier som sannolikt kommer att explodera i ditt ansikte. Skål.

Meningen med kontantsamtal

Nackdelarna med aktieoptioner

Fördelarna med aktievärdering

Apple Stock:The Dividend Investor's Guide

[#AskDrWealth] Vad är skillnaden mellan Cum Dividend och Ex Dividend

Vilken är den bästa utdelningsaktien:Royal Dutch Shell plc eller GlaxoSmithKline plc?

Glöm Cash ISA! Jag köper hellre dessa smutsbilliga utdelningsaktier istället

6 grundsatser i Dow-teorin