Ända sedan regeringen höjde DORSCON-nivån till Orange i februari och uppmuntrade människor att arbeta hemifrån har både analytiker och investerare varit mycket hausse på stormarknadsaktier som Dairy Farm (SGX:D01) och Sheng Siong (SGX:OV8).

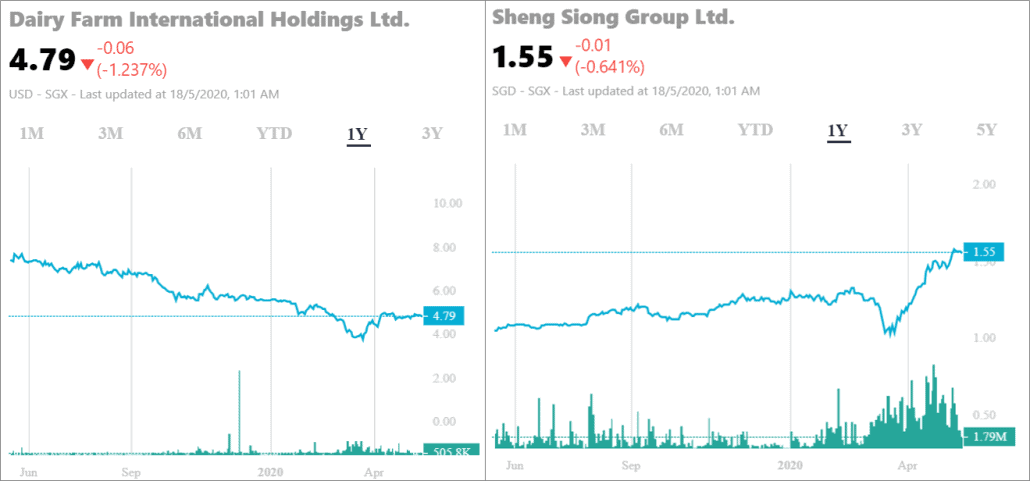

Men om du tittar på aktiekursrörelserna under det senaste året kan vi tydligt se att Dairy Farm's har varit på en stadig nedgång, medan Sheng Siong är tvärtom!

Varför är det så? Dessutom, varför ökade Sheng Siongs pris avsevärt i april?

Medan båda aktierna hade fallit kraftigt i slutet av mars när antalet fall av covid-19 och de ekonomiska utsikterna försämrades, återhämtade sig de två också i april när strömbrytaren implementerades och saker verkade som om de var under kontroll.

Aktierörelserna skiljde sig dock eftersom interimistiska resultatuppdateringar för båda företagen släpptes den 28 april 2020.

För Dairy Farm avslöjade ledningen att resultatet hade påverkats "avsevärt" av covid-19. Medan dess dagligvaruhandelssegment hade en god vinsttillväxt under 1Q20, var det "väldigt övervägt" av det negativa resultatet från hälso- och skönhetssegmenten, närbutiker och dess restaurangaffiliate Maxim's.

Dairy Farms hälso- och skönhetssegment inkluderar apotek som Guardian (i Sydostasien) och Mannings (i Kina och Hongkong) som har sett en ökad efterfrågan på personliga skyddsprodukter och har hållit öppet för verksamhet som "nödvändiga tjänster".

Detta har dock inte varit tillräckligt för att kompensera för minskad försäljning från minskat antal butiker, såväl som från dess andra hälsoföretag som GNC (Kina).

Dessutom har ledningen varnat för att resultat under andra kvartalet kommer att bli lika dyster när social distansering börjar träda i kraft i Malaysia och Indonesien.

För Sheng Siong ser vi en helt annan bild. Ledningen avslöjade i sina Q1 Business Updates att de har "presterat exceptionellt bra".

Sheng Siong är mycket enklare och mer fokuserad – med affärsverksamhet endast i stormarknadsverksamhet.

De totala intäkterna hade ökat med 30,7 % jämfört med 1Q2019, vilket överträffade analytikers prognoser och uppskattningar.

Försäljningstillväxten i samma butik (SSSG) var imponerande med 19,7 %, då konsumtionen flyttade från restauranger till livsmedelsbutiker på grund av strömbrytaren.

Ledningen har också försäkrat att leveranskedjorna var stabila – delvis på grund av större lageruppbyggnad under 4Q2019.

Sheng Siongs aktiekurs hade redan ökat kraftigt långt före tillkännagivandet den 28 april, medan Dairy Farms hade trendat i sidled en vecka innan.

Således skulle investerare som väntade på Sheng Siongs affärsrapport för första kvartalet innan de gick in bara ha vunnit 6,2 % hittills på handeln – jämfört med hela 47,6 % vid den lägsta nivån i mars.

Utan att analysera för mycket i detaljerna tror vi att investerare redan var mer optimistiska om Sheng Siong (och mer osäkra på Dairy Farm) på medellång sikt om man tittar på grunderna.

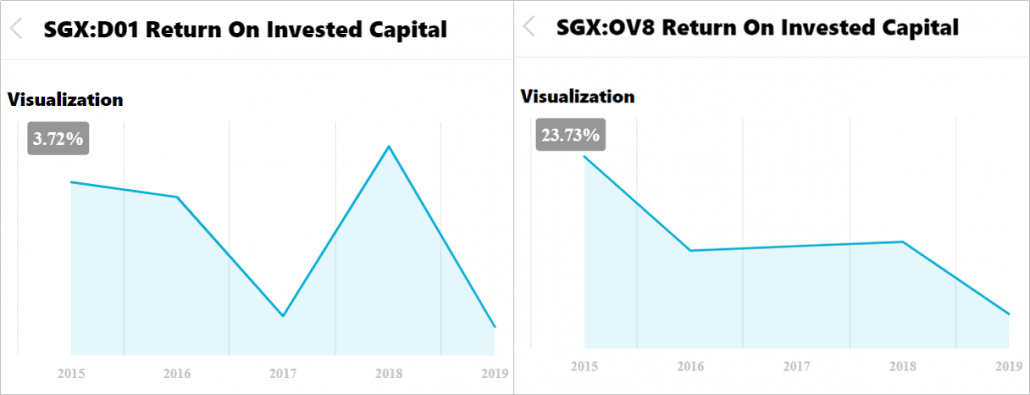

Dairy Farms operativa resultat hade varit svaga, jämfört med Sheng Siongs, under de senaste 5 åren.

Dairy Farms ROIC var 3,72 % vid FY19, jämfört med 23,73 % för Sheng Siong. Detta mått indikerar lönsamhet – och det är klart att Sheng Siong vinner denna.

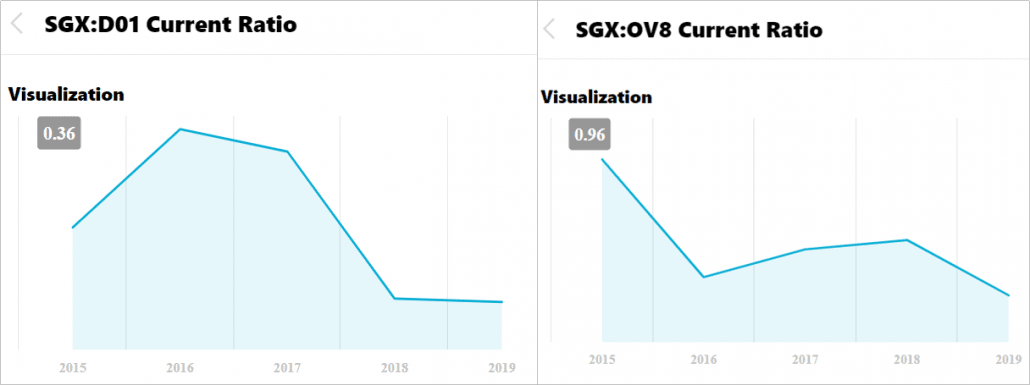

Mitt i covid-19-pandemin blir skuldhantering och likviditet särskilt viktigt för att företag ska kunna överleva.

Sheng Siong har imponerande nog ingen skuld på sina balansräkningar. Dairy Farm har å sin sida ökat sin skuld de senaste 5 åren och har tyvärr bara 1,31x Räntetäckning.

Dessutom är Sheng Siongs nuvarande förhållande mycket högre på 0,96 än Dairy Farm på 0,36.

Investerare kan därför dra slutsatsen att Sheng Siong är bättre för att rida ut pandemin, medan det finns mycket mer osäkerhet för Dairy Farm.

Kvinnor är starkare investerare än män. Här är varför.

Att arbeta på distans är dåligt för din produktivitet:Här är varför

Millennials älskar sms. Här är varför du bör bry dig.

Munger dubblar Alibaba igen, varför gillar han Kina så mycket?

Varför är vi kvantamentella investerare?

Sheng Siong vs Dairy Farm vs NTUC Fairprice – Vilken Singapore Supermarket-aktie ska man investera i?

Varför Digital India – Stock Basket?

Här är anledningen till att du kanske vill handla online