En vanlig uppfattning bland privata investerare är att investeringar i Singapore handlar om att köpa banker och REIT. Det finns en viss folklig visdom att ha detta sentiment eftersom båda investeringskategorierna har överträffat resten av STI-indexet under covid-krisen. En annan anledning är denna allmänna idé att stigande räntor är bra för banker men dåligt för REITs med fallande räntor som har motsatt effekt.

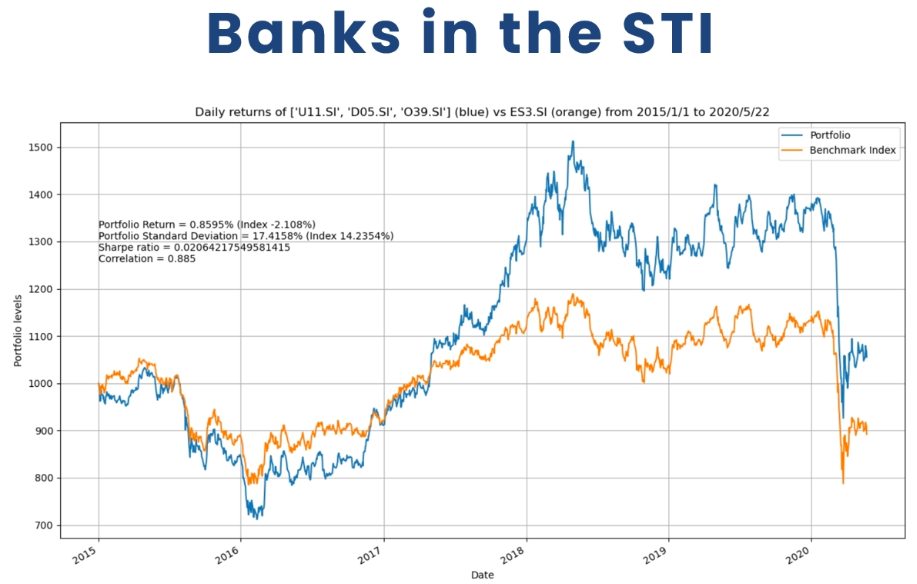

Under de 5 åren från 1 januari 2015 till 22 maj 2020 har banker en positiv årlig avkastning på 0,85 % mot -2,1 % av förlusterna som STI ETF tillfogar sig. En annan anledning till att banker är attraktiva är att bankerna nu är mer villiga att se sig själva som avkastningsinstrument med DBS Groups innehav som nu har en aktuell avkastning på över 6 % till ett pris av 20,82 USD. Slutligen verkade bankerna ha lidit mer under marknadskraschen i mars 2020 men upplever nu en snabbare återhämtning.

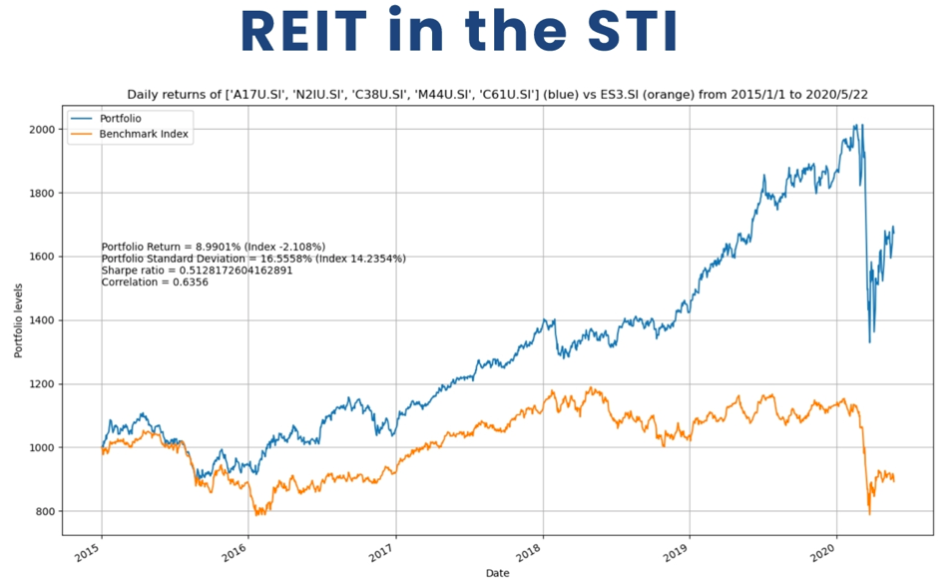

Under en liknande tidsram såg vi en mer uttalad överprestation av REITs i STI, där REIT-komponenten gav en avkastning på 8,99 % jämfört med 2,1 % av STI. Investeringar i REITs i STI har varit så framgångsrika på senare tid att deras utdelningar nu är mindre än eller jämförbara med bankaktier.

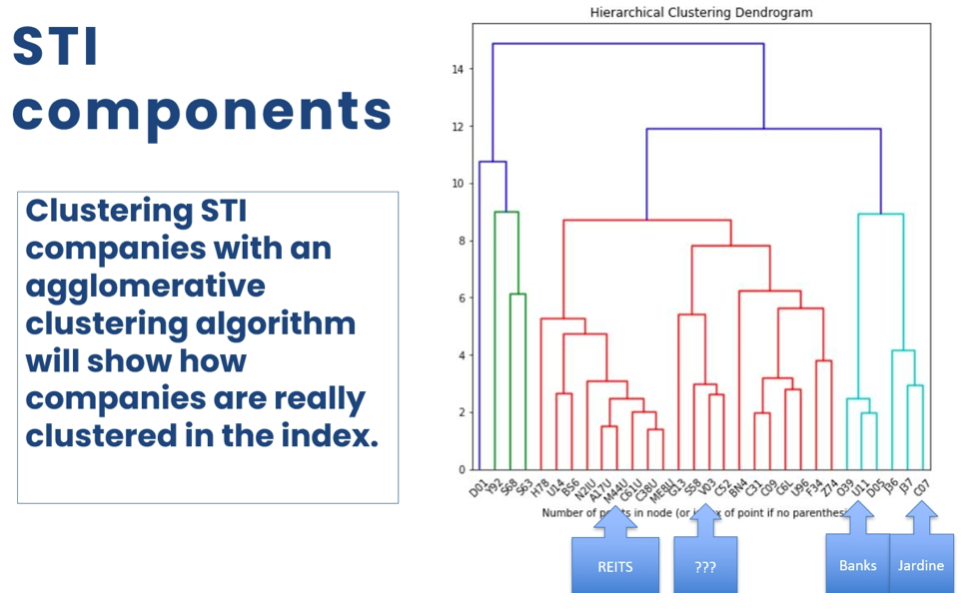

Men bortom REIT och banker finns det andra kategorier av blue-chips. Det finns triaden av fastighetsutvecklare Capitaland, UOL och City Developments; det finns också Jardine-relaterade diskar som består av Diary Farm, Hong Kong Land, Jardine C&C, Jardine Matheson Holdings och Jardine Strategic Holdings. Vi fann att båda dessa kategorier har dålig prestanda jämfört med STI de senaste dagarna.

Om du begränsar hänsyn till bara de fyra kategorierna REIT, banker, utvecklare och Jardine-relaterade räknare, skulle du fortfarande bara stå för hälften av STI-räknarna. Frågan är om det finns dolda kluster av blue-chips än den återstående hälften?

Datavetenskap kanske kan ge fler svar på sådana frågor.

Agglomerativ klustring är en datoralgoritm som kan hjälpa oss att gruppera och kategorisera objekt utifrån hur lika deras ekonomiska egenskaper är. Efter att ha fått den här algoritmen att fungera på vissa finansiella data om lokala aktier, kunde jag skapa ett datorprogram för att automatiskt koppla ihop liknande företag och visualisera dem, och därigenom avslöja nära relationer mellan blue-chip-räknare som inte ens de mest erfarna investerarna kanske känner till. efter en livstid av investeringar på finansmarknaderna.

Diagrammet ovan visar stora blue-chips grupperade med en "kompis som har de mest liknande egenskaperna. Vi har en viss tilltro till att programmet fungerar eftersom det automatiskt kunde gruppera banker, REITs och tre Jardine-företag utan mänsklig övervakning.

Utöver att upptäcka de korrekta aktiekategorierna hittade vi ett möjligt nytt kluster som innehåller följande aktier:

Vi skulle kunna föreställa oss dessa blue-chips som ett kluster av företag som utför en del ingenjörsarbete.

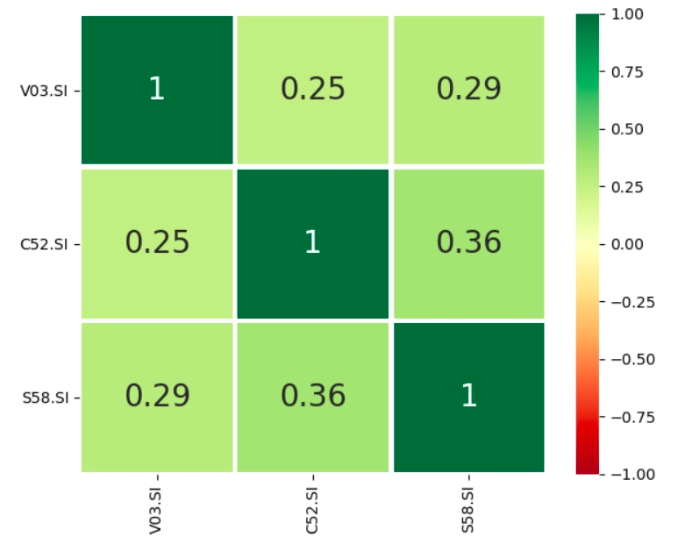

Nästa steg efter att ha upptäckt ett nytt kluster skulle vara att observera korrelationen mellan varje räknare. Korrelation är en matematisk egenskap mellan två bestånd representerade av ett tal mellan -1 och 1. En korrelation nära en innebär att bestånden rör sig i tandem med varandra. I ett sådant fall kan att äga en aktie vara nästan likt att äga den andra. Lokala banker har vanligtvis korrelationer runt 0,7 – 0,8 mot varandra, vilket är anledningen till att jag säger till mina elever att om de inte har tillräckligt med kapital för att äga alla tre bankerna i sin portfölj, är det bara bra att äga en av dem. Korrelationen mellan dessa tre räknare i vårt nya kluster är följande:

Korrelationen mellan de tre räknarna observeras vara ganska låg jämfört med banker. Detta förhållande innebär att dessa tre aktier har ett eget sinne och inte blint följer varandra på marknaderna. Att äga tre diskar samtidigt skulle alltså vara betydligt mindre riskabelt än att bara äga en.

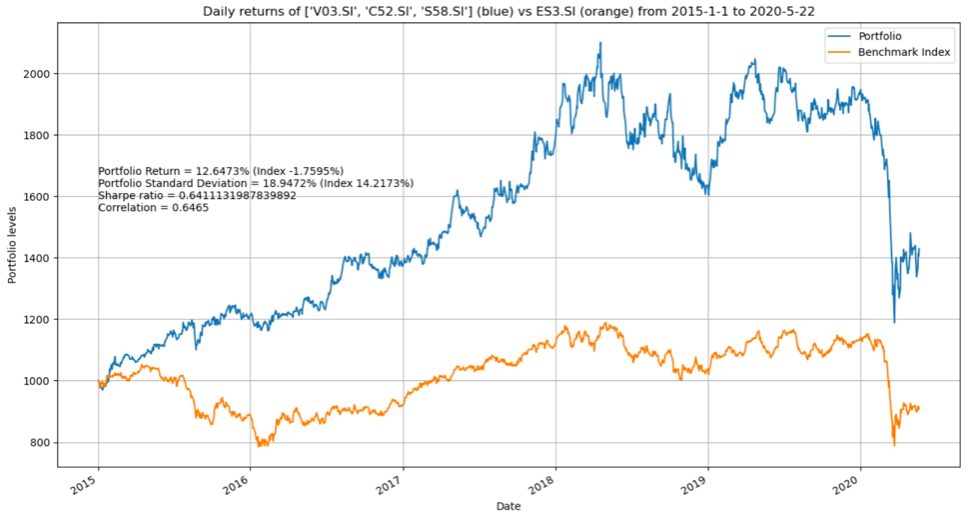

En titt på deras historiska prestanda ger fler överraskande resultat.

En balanserad portfölj av Venture, Comfort Delgro och SATS skulle ha klarat sig betydligt bättre än STI under de senaste fem åren, om än med högre volatilitet. Under covid-19-krisen led dock de tre aktierna mycket mer än resten av marknaden. Det verkar också finnas en indikation på att aktierna också återhämtade sig snabbare än STI-index.

Sammanfattningsvis bör privata investerare hålla ett öppet sinne när de investerar på aktiemarknaderna. När man möter folkvisdom på börserna är det nyttigt att empiriskt ta reda på i vilken utsträckning folkvisdom håller. Metoderna, som används av datavetare på lokal finansiell data, kan återanvändas för att leda till nya insikter som ofta är främmande även för en erfaren investerare. I det här fallet undersöker vi en ny trio av aktier med liknande grundläggande egenskaper som varandra men som är väl diversifierade från varandra och, när de hålls i tandem, skulle de ha överträffat resten av marknaderna.

Ins och outs med att köpa långtidsvårdsförsäkring

Är det här nästa lågkonjunktur? Vad du ska veta (och göra) om det

Marijuanainvestering:För- och nackdelarna med MSO:er

Vad är skillnaden mellan att spara och investera?

Den verkliga sanningen om målbaserad investering!

Övertroendeeffekten och investeringar

Effekten av ESG och intressenternas engagemang i privat kapitalinvestering

Skillnaderna mellan att investera i S&P 500 och att handla med S&P 500-terminer