Det finns så många investeringsmått att välja mellan och det kan vara överväldigande för en nybörjare att bestämma sig för vilken man ska använda när man utvärderar en aktie.

En av de mest klassiska måtten för att värdera en aktie är pris-till-bok-förhållandet eller kort sagt PB-förhållandet.

Priset hänvisar till aktiekursen.

Bok avser det bokförda värdet på ett företag. Det är också känt som Net Asset Value (NAV) eller eget kapital. Det bokförda värdet kan beräknas genom att de totala tillgångarna minskas med de totala skulderna. Detta liknar hur du skulle beräkna ditt personliga nettoförmögenhet – du har tillgångar på 2 miljoner USD men är skyldig bankerna 1 miljon USD, ditt nettovärde skulle vara 1 miljon USD.

Låt oss gå igenom tre möjliga scenarier.

Först, PB-förhållande =1 ,

Om vi multiplicerar bokvärdet på båda sidor av ekvationen får vi

Det betyder att aktiekursen handlas till företagets bokförda värde . Vi kan säga att aktien är rättvist värderad i det här fallet.

För det andra, PB-förhållande mer än 1 ,

Om vi multiplicerar bokvärdet på båda sidor av ekvationen får vi,

Det betyder att aktiekursen handlas högre än det bokförda värdet av bolaget och aktiekursen är övervärderad.

För det tredje, PB-förhållande mindre än 1 ,

Återigen, om vi multiplicerar bokvärdet på båda sidor av ekvationen får vi,

Det betyder att aktiekursen handlas lägre än det bokförda värdet av bolaget och aktiekursen är undervärderad.

Därför anses PB <1 ofta vara en bra indikation på en undervärderad aktie.

Men PB <1 kanske inte gäller för vissa företag. Aktiekurserna kan handlas över det bokförda värdet ständigt och därför finns det ingen chans för PB att gå under 1.

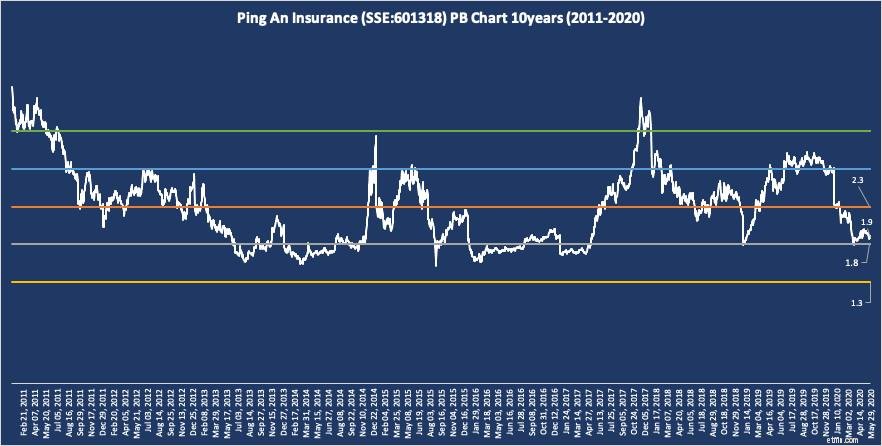

Nedan är en skärmdump från vår Dr Wealth-app för Ping An Insurance (SSE:601318). Dess historiska PB-kvoter har aldrig fallit under 1 för ett exempel.

I sådana fall kan analytiker plotta aktiens PB-intervall och bestämma det genomsnittliga PB-förhållandet som det nya riktmärket för undervärdering. Till exempel var det genomsnittliga PB-förhållandet för Ping An Insurance 2,3 under de senaste 10 åren (visas med den röda linjen i diagrammet nedan). Därför kan vi fastställa att Ping An Insurance är undervärderad när PB-kvoten är under 2,3.

Fördelen med att använda bokfört värde är att det är ett stabilt tal som inte fluktuerar vilt från år till år. Detta kan inte sägas om andra siffror som resultat eller kassaflöde. Bokfört värdes stabilitet gör det möjligt att rita ett PB-intervalldiagram.

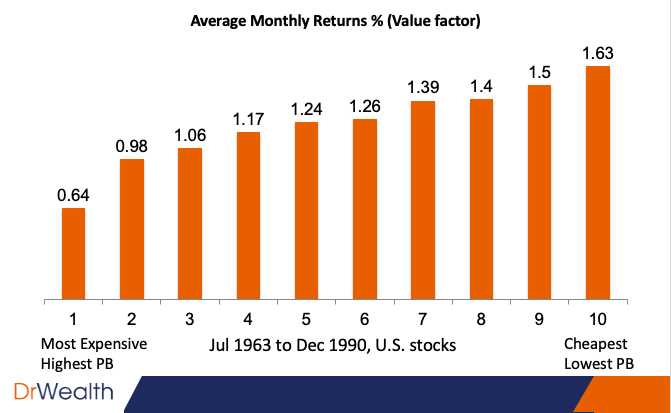

Det bevisades 1992 att PB-kvoten fungerar. Nobel Laurette Eugene Fama och forskningspartner, Kenneth French, publicerade tillsammans en forskningsartikel med titeln The Cross-Section of Expected Stock Returns . Istället för pris till bokfört värde använde Fama och French en invers av det, eller bokfört värde. Men de mäter samma sak.

Undersökningen fann att högre bok-till-marknad (eller lägre pris-till-bok) förhållanden ger högre avkastning. Jag kartlade deras resultat nedan – grupp 1 och grupp 10 innehöll aktier med de högsta PB-kvoterna respektive lägre PB-kvoterna. Grupp 10 har levererat högst avkastning relativt andra grupper som haft högre PB-kvoter.

Detta fynd ledde så småningom till erkännandet av Fama-franska trefaktormodell och vissa investeringsfonder har gjort detta till grunden för sin investeringsprocess.

PB-kvoter är mycket användbara för fastighets- och finansiella företag eftersom deras underliggande tillgångar är värdefulla - fastigheter och finansiella tillgångar. Värderingen av dessa tillgångar bestäms av etablerade metoder. Dessa gemensamma standarder och konsekvens är avgörande för att ge en känsla av förtroende för värderingssiffrorna.

Redovisning har varit mycket bra på att värdera materiella tillgångar men det har visat tecken på svaghet i att värdera den digitala ekonomin. Teknikföretag är lätta på tillgångar och de bokförda värdena är ofta låga (eller kan till och med vara negativa). Det beror på att teknikföretagens mest värdefulla tillgångar är deras personal, innovationsförmåga och digitala plattformar som inte fångas i det bokförda värdet. Därför är PB-kvoten inte användbar för att värdera teknikföretag.

Värdeinvesteringarnas fader, Benjamin Graham, hade en konservativ version av PB-kvoten. Han utarbetade Net Net Investing-strategin och den har påverkat hur värdeinvesterare närmar sig aktiemarknaderna även idag. I sina beräkningar tog han bara hänsyn till de mest likvida tillgångarna som kontanter (omsättningstillgångar) och bortsåg från långsiktiga tillgångar som fastigheter. Nettovärdet för ett företag kommer alltid att vara lägre än dess bokförda värde, vilket ökar säkerhetsmarginalen. Du kan söka efter Net Net-aktier med vår screener och om du behöver mer hjälp kan du överväga detta betalda nyhetsbrev som producerats av Net Net Hunter.

Vi har också utvecklat en annan version som vi kallade den Conservative Net Assset Value (CNAV). På liknande sätt tar vi bara hänsyn till det fulla värdet av bra tillgångar som kontanter och fastigheter och vi diskonterar andra tillgångar av lägre kvalitet med 50 %. Du kan läsa mer om det här eller se en demo under detta webbseminarium.

Pris-till-bok-förhållandet är enkelt att använda och det är allmänt tillgängligt. Ett PB-förhållande på mindre än 1 innebär vanligtvis att aktien är undervärderad, men vissa aktier kanske aldrig handlas under PB 1. Om så är fallet måste vi bestämma det genomsnittliga PB-förhållandet baserat på dess handelshistorik. Aktien anses undervärderad om den handlas under sitt genomsnittliga PB-förhållande.

Även om låga PB-kvoter har visat sig ge högre avkastning, har det också visat sina begränsningar i den digitala ekonomin. Teknikföretag har inte mycket materiella tillgångar eller höga bokförda värden. Därför är det inte lämpligt att använda PB-förhållanden för teknikföretag. Men PB-förhållanden är fortfarande relevanta för värdeaktier med materiella tillgångar som fastigheter och kontanter.