Mitt första möte med nanoteknik var att jag var tvungen att läsa den till ett prov under min universitetstid.

Jag är stolt över att Nanofilm Technologies var en spin-off från min alma mater, Nanyang Technological University (NTU). Vi ser ofta att utländska universitet hamnar i rubrikerna när de kommersialiserar akademisk forskning. Det är bra att se att våra lokala universitet mognar och bidrar i denna aspekt.

Jag är också glad över att se att SGX äntligen får en teknisk notering av betydande storlek (största icke-REIT-börsnotering på flera år!) eftersom många lokala investerare har blivit besvikna över avsaknaden av sådan under en teknikboom.

Därför är viss spänning i denna börsnotering motiverad.

Om du är för upptagen för att bläddra igenom det 680-sidiga prospektet, här är en snabb sammanfattning. Jag inkluderade några av mina tankar för att gå med på det.

Det tillhandahåller beläggningstjänster.

Det är den mest kortfattade beskrivningen för dig.

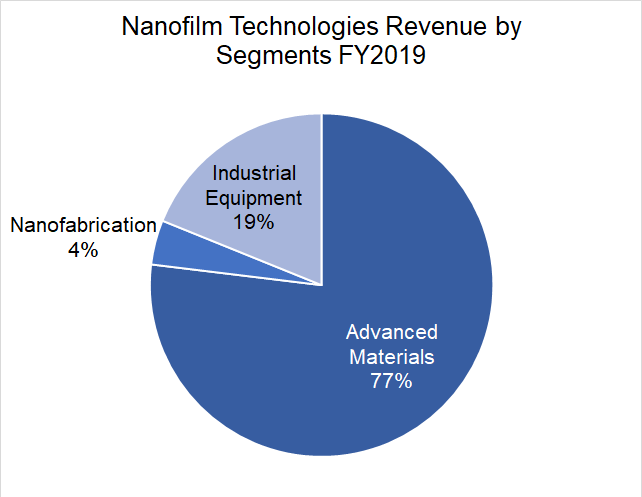

Men för att vara korrekt, Nanofilm Technologies gör mer än beläggning – den har tre affärsenheter:

Jag skulle fortfarande kalla det ett beläggningsföretag eftersom det får större delen av sina intäkter (77 %) från sin affärsenhet för avancerade material.

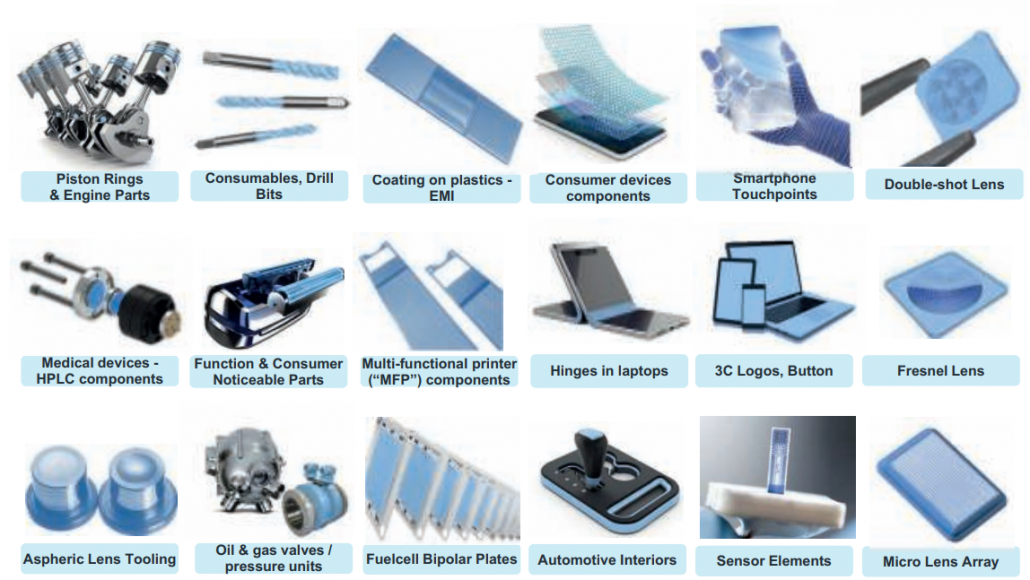

Nedan finns en översikt över de beläggningar som appliceras på olika produkter och komponenter.

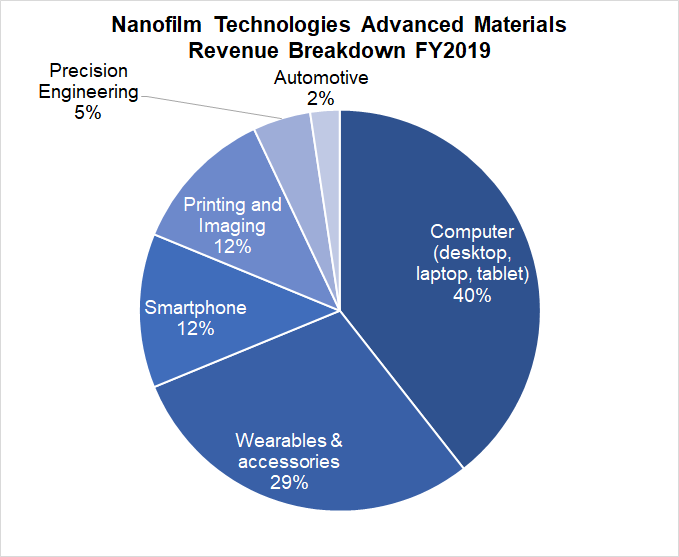

Av intäkterna från avancerade material är datorer och wearables de främsta drivkrafterna för intäkterna.

Obs! Procentsatserna i diagrammet nedan baseras på intäkterna för avancerade material och inte hela företagets intäkter.

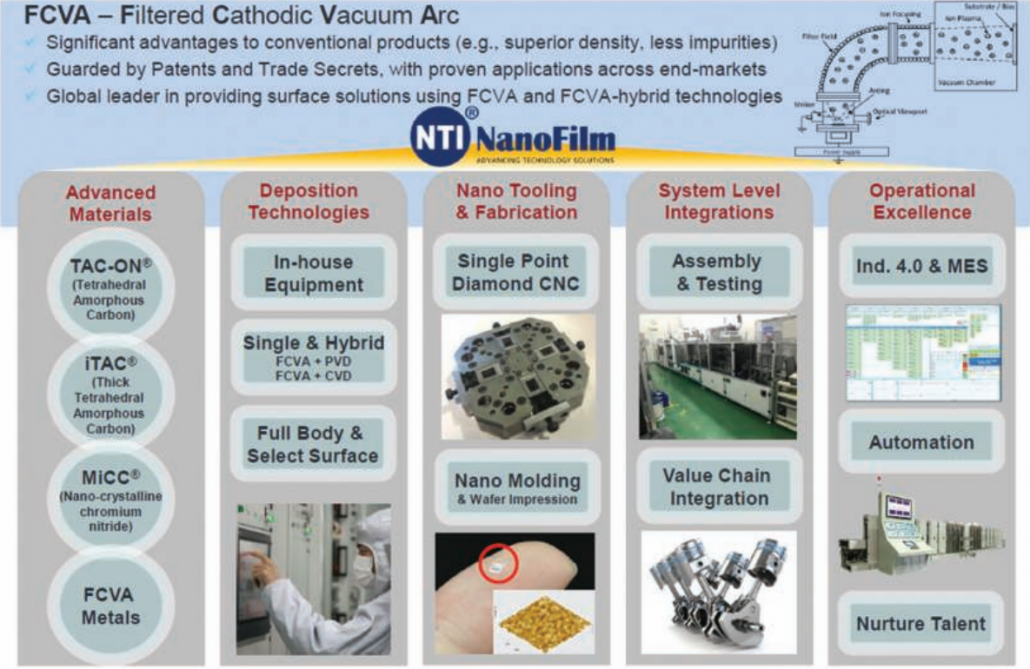

Nanofilm Technologies äger fyra egenutvecklade avancerade material :

TAC-ON® innehåller 85 % diamantliknande kol (jämfört med andra produkter med bara 55 %) vilket gör ytan hård och reptålig.

iTACTM är en tjock amorf diamantbeläggning som kan förlänga den genomsnittliga livslängden för kolvringar med 5 gånger.

MiCCTM är en nanokristallin kromnitrid med överlägsen vidhäftning, hög ythårdhet, låg friktionskoefficient.

FCVA Metals förbättrar energieffektiviteten, konduktiviteten och minskar orenheter i beläggningsprocessen.

Förutom dessa patentskyddade material har Nanofilm Technologies också en unik metod som kallas Filtered Cathodic Vacuum Arc (FCVA) för att avsätta beläggningarna.

Citerar prospektet:

Därför en kombination av egenutvecklade material, deponeringsteknik, know-how och operativ förmåga ger företaget ett försprång.

Nanofilm Technologies har tjänat några av de stora namnen inom elektroniktillverkningsindustrin under långa år.

Dessa långsiktiga relationer tyder på att Nanofilm Technologies erbjuder ett attraktivt värdeerbjudande, annars skulle dessa stora företag inte fortsätta att arbeta med dem så länge som de senaste 14 åren.

I denna aspekt har Nanofilm vissa konkurrensfördelar när det gäller att behålla sina kunder:

| Nyckelkund | Ungefärlig längd på förhållande |

| Fuji Xerox | 14 år |

| Nikon | 13 år |

| Canon | 13 år |

| Solig optisk | 12 år |

| TPR | 11 år |

| Riken | 10 år |

| Ricoh | 10 år |

| Microsoft | 5 år |

| Huawei | 4 år |

| AAC | 4 år |

| Anqing TP Goetze kolvring (ATG) | 3 år |

| CYPR | 3 år |

Vi förstår från föregående avsnitt att datorer och bärbara enheter är de främsta drivkrafterna för intäkter och jag misstänker att det härrör från Nanofilm Technologies största kund.

Faktum är att denna kund bidrog med mer än 50 % av intäkterna under de flesta år:

Detta tyder på en kundkoncentrationsrisk men jag var mer nyfiken på vem det kunde vara.

Detta var ledtråden:

Det finns inte många företag som skulle passa "Customer Z's" beskrivning. När det gäller wearables kommer Apple, Samsung och Huawei att tänka på. Men vilka av dessa erbjuder datorprogram och onlinetjänster?

Min bästa gissning är att Apple är huvudkunden till Nanofilm Technologies.

De äger fyra produktionsanläggningar i Singapore, Shanghai och Yizheng i Kina och Hai Duong i Vietnam. Utöver dessa förväntas en ny Shanghai-fabrik 2 vara i drift under första kvartalet 2021.

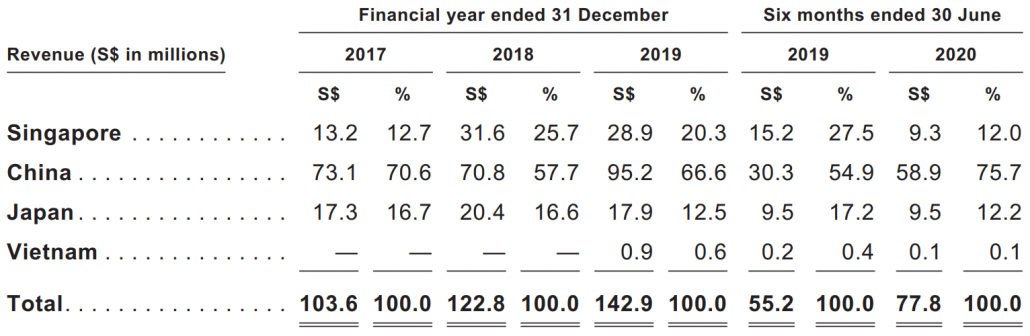

Det är inte förvånande att majoriteten av deras produktionskapacitet och intäkter finns i Kina, eftersom Kina fortfarande är världens fabrik, särskilt när det kommer till elektronik.

Kina bidrog med 76 % av intäkterna under de första sex månaderna 2020:

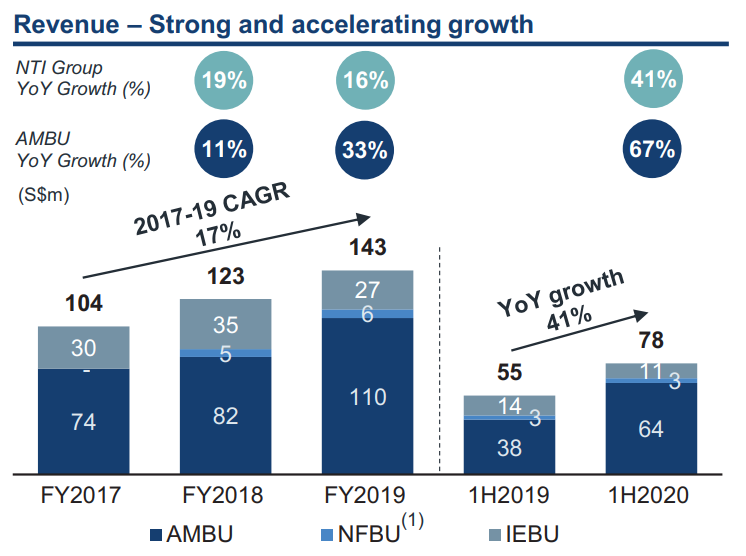

Nanofilm Technologies har vuxit bra med 17 % per år under de senaste 3 åren . Även under Covid-19 steg intäkterna för 1H2020 med 41 % jämfört med samma period förra året!

Det går definitivt rätt för Nanofilm Technologies och deras tillväxt verkar inte sluta när som helst snart. Deras beläggningsteknik skulle kunna tillämpas på många andra områden eftersom konsumenterna kräver bättre prestanda och kvalitetsfinish i produkter.

Även om Nanofilm Technologies intäkter för närvarande huvudsakligen kommer från datorer och wearables, tror konsultföretaget Frost &Sullivan att beläggningen kan appliceras på nya segment som FMCG-personalvård, optiska linser, optiska sensorer och 5G-antenner.

Många segment har ännu inte antagit dessa avancerade materialbeläggning eftersom den tidigare var otillgänglig med konventionell beläggningsteknik. Nanofilms vakuumbeläggningsteknik, FCVA, har gjort det möjligt, på ett kostnadseffektivt sätt.

Frost &Sullivan uppskattade att den globala marknadsstorleken för avancerade material är 19,1 miljarder USD 2019 och förväntas växa med en CAGR på 7,5 % mellan 2020 och 2023 för att nå 24,3 miljarder USD 2023.

Koncentrationsrisk . En kund bidrar med 50 % av Nanofilms intäkter. Denna kund kan göra eller bryta Nanofilm Technologies. De fem bästa kunderna stod för cirka 81,9 % av dess intäkter under de första sex månaderna 2020.

Läckage av affärshemligheter . Nanofilm Technologies har gått in i joint ventures med några affärspartners som CYPR, som har tillgång till detaljerna och formeln för sin egenutvecklade teknologi och nanoteknologiska lösningar. Det nämndes också i prospektet att två före detta anställda hade gjort intrång i FCVA:s upphovsrätt och stämdes av Nanofilm Technologies.

Konkurrens . Nanofilm Technologies tonade ner deras konkurrenter. Kanske stämmer det idag att tekniken är ung och marknaden för den fortfarande är under uppgång. Men jag tror att konkurrensen kommer att hårdna i framtiden, särskilt när tillväxten är hög och marginalerna är goda.

Det nämndes i prospektet,

Dessutom stod det,

Hur som helst, här är listan över möjliga konkurrenter som nämns av Nanofilm Technologies,

Det finns många fler risker som inte är listade här, jag hade bara tagit med det jag trodde var de viktigaste. Du kan se prospektet för hela listan.

Dr Shi Xu är grundare och verkställande styrelseordförande för Nanofilm Technologies. Han var en anställd professor vid Nanyang Technological University innan han grundade företaget 1999 och var ansvarig för utvecklingen av den egenutvecklade teknologin som används av Nanofilm Technologies idag.

Han utsågs också till EY Entrepreneur of the year 2017 – ett bevis på ett välskött företag och förkroppsligandet av entreprenörsandan.

Lee Liang Huang är verkställande direktör för Nanofilm Technologies och han var tidigare koncernchef för MI Holdings Pte Ltd och har haft olika ledande befattningar på IBM Singapore Pte Ltd.

Både Dr Shi och Mr Lee ersätts enligt marknadspris:

Dr Shi skulle ha mer än 50% av aktierna i Nanofilm Technologies även efter noteringen. Detta tyder på att det fortfarande finns mycket hud i spelet för honom – hans personliga förmögenhet är knuten till företagets resultat och dess aktiekurs.

Det finns anmärkningsvärda hörnstensinvesterare för denna notering, förutom kommersiella fondförvaltare kan Nanofilm Technologies räkna med Venezio Investments, Avanda Investment Management (båda förvaltar pengar för Temasek Holdings räkning) och Employees Providend Fund Board (Malaysias CPF-motsvarighet). Det finns definitivt en viss trovärdighet bland listan över institutionella investerare.

Nanofilm Technologies är ett växande och lönsamt företag.

Dess nettovinst var 34,5 miljoner USD 2019 , eller en ganska fet nettovinstmarginal på 24 % – få tillverkande företag kan matcha det.

Per den 30 juni 2020 var utväxlingsförhållandet cirka 37 % eller 19 % om man exkluderar de konvertibla skuldebreven – som förväntas konverteras till aktier under börsintroduktionen. Temasek-anknutna bolag innehar dessa sedlar. Skuldsättningen är inte hög och intäkterna på 470 miljoner S$ från börsnoteringen skulle sänka skulden ytterligare.

Nanofilm Technologies spenderade ungefär 7 % av sina intäkter på FoU , vilket jag tycker är lite lågt eftersom jag vanligtvis har sett andra teknikföretag som satsar på mer än 10 % av sina intäkter för att driva innovation. Med tanke på att Nanofilm Technologies är stolta över FoU och nämner det utförligt i prospektet, hade jag förväntat mig en högre tilldelning.

Däremot nämndes lite om hur de skulle skalaförsäljning och distribution , vilket är en viktig drivkraft för tillväxt, men ändå kostade det företaget cirka 10 % av dess intäkter.

När det gäller investeringar har Nanofilm Technologies investerat kraftigt i att utöka sina produktionsanläggningar för att möta den ökande efterfrågan. Den spenderade 46,3 miljoner S$ 2019 , främst för byggandet av Shanghai Plant 2.

Kassaflödet som genererades från verksamheten var 52,5 miljoner S$ , vilket är mer än tillräckligt för att ha råd med kapitalutgifterna och producera ett positivt fritt kassaflöde.

Kort sagt, företaget har god ekonomisk hälsa och växer bra .

Nanofilm Technologies höjer S$470 miljoner till ett marknadsvärde av S$1,7b eller en aktiekurs på S$2,59.

Hörnstensinvesterarna skulle ta upp S$270m och detaljhandelsdelen förväntas bara vara omkring S$10m (så chansen att du får din önskade tilldelning kommer att vara liten). Resten förväntas fyllas av ackrediterade investerare av boklöparna.

Därför skulle det inte vara en lätt fyllning även om du är angelägen om att prenumerera på börsintroduktionen med tanke på det låga utbudet av aktier för detaljhandeln.

Nanofilm Technologies har för avsikt att använda IPO-intäkterna för

Eftersom proforma-siffrorna efter börsintroduktionen inte var tillgängliga i prospektet var jag tvungen att göra några uppskattningar .

Baserat på den uppskattade vinsten per aktie på 0,0557 USD, skulle Erbjudandet prissättas till cirka PE 46 och PEG 2,6 (mindre än 1 betyder tillräckligt billigt för tillväxt). Jag beräknade avkastningen på Free Cash Flow till cirka 1 %. Erbjudandet ser dyrt ut.

Ledningen kommer inte att betala någon utdelning för FY2020 men lovade att dela ut minst 20 % av sin nettovinst 2021.

Jag gillar företagets tillväxtutsikter men priset är förbjudande. Jag kan förstå spänningen över denna tekniska notering på SGX och jag är glad över det också. Men... jag går igenom tills vidare.

För de som är intresserade, IPO är nu öppen för prenumeration och stänger den 28 oktober 2020 kl. 12.00. Aktierna kommer att börja handlas den 30 oktober 2020 klockan 09.00. Lycka till!

Hur köper du ett hus om du är 18 år

Hur man köper en bil vid 17 års ålder

Hur köper man tillbaka år för lärarpensionering i Texas för att gå i pension i förtid

Börsintroduktionen av Airbnb:Ska du köpa ABNB?

Wedbush:Apple Stock är ett köp inför lanseringen av iPhone 13

MTAR Technologies IPO Review 2021 – IPO-pris, erbjudandedatum och detaljer!

Nazara Technologies IPO Review 2021 – IPO-pris, erbjudandedatum och detaljer!

Paras Defense and Space Technologies IPO Review 2021 – IPO-datum, erbjudandepris och detaljer!