För tre år sedan skrev jag att det största hotet mot finansinstitutioner skulle komma från teknikföretag med enorma kundbaser byggda från icke-finansiella företag.

Det tog så lång tid att bevisa att jag hade rätt. De efterlängtade resultaten av de fullständiga digitala banklicenserna har äntligen tillkännages – de icke-finansiella företagen, Grab-Singtel och Sea är ett steg närmare att utmana de finansiella institutionerna.

Den här nyheten skapade mycket buzz under helgen. Många investerare var positiva till vinnarna och ville köpa deras aktier – Singtel och SEA specifikt för att Ant Financial inte är noterat ännu och få är bekanta med det senaste vinnande konsortiet. Med fullständiga digitala banklicenser skulle Singtel och SEA dessutom kunna erbjuda produkter och tjänster till konsumenter medan de med grossistlicenser skulle vara begränsade till B2B-avtal.

Vägen till en ny bankvärld har banats men vi kommer att möta mer osäkerhet framöver.

Är dessa vinnare verkligen fantastiska investeringar för kommande år?

Hur är det med förlorarna, särskilt eftersom deras aktiekurser har fallit?

Är den här digitala banklicensen en game changer?

Hur är det med konsekvenserna för lokala banker?

Jag hoppas kunna ge dig några svar.

Låt oss först titta på hur aktiemarknaden reagerade på denna nyhet:

De tre lokala bankerna gick inte så illa. DBS (SGX:D05), OCBC (SGX:O39) och UOB (SGX:U11) minskade med 1,6 %, 1,2 % respektive 1,7 %.

Här är en sammanfattning av deras aktiekursrörelser den första handelsdagen efter att tillkännagivandet släpptes:

| Företag | Status | Aktiekursrörelser |

| Sea (NYSE:SE) | Fullständig digital banklicens | +8 % |

| Singtel (SGX:Z74) | Fullständig digital banklicens (med Grab) | +3 % |

| OCBC (SGX:O39) | Sittande | -1 % |

| DBS (SGX:D05) | Sittande | -2 % |

| UOB (SGX:U11) | Sittande | -2 % |

| Razer (SEHK:1337) | Ingen digital banklicens | -7 % |

| iFAST (SGX:AIY) | Ingen digital banklicens | -31 % |

Även utan den digitala banklicensen, skapade Sea redan vågor med sin e-handelsarm – Shopee (jag slår vad om att du har stött på dess annonser, och dess jingel ). Den lyckades ta marknadsandelar från Lazada (Alibabas dotterbolag) på en fragmenterad sydostasiatisk marknad även om den kom in i e-handelsspelet sent.

Dess aktiekurs har gått oerhört bra – en ökning med 396 % bara under 2020 (1 januari till 4 december 2020)! Faktum är att Sea utsågs av Bloomberg som den bäst presterande aktien i världen! Det har också passerat DBS och blivit Singapores mest värdefulla börsbolag sedan juli 2020.

Sea har så mycket för sig och att vinna den digitala banklicensen gav en lagrar till dess redan imponerande prestationer.

Sea börjar likna Alibaba och Tencent. Den har e-handelsarmen som Alibaba och en spelavdelning som Tencent. Nu har den fintech som dem båda. Sea har tagit ett blad ur Alibaba och Tencents spelbok.

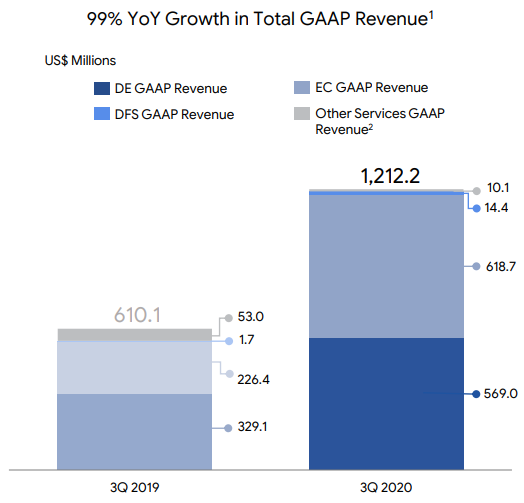

Från och med 3Q2020 var Seas fintech-intäkter (DFS) obefintliga på bara 1 % av de totala intäkterna. E-handel (EC) och spel (DE) bidrog med 51 % respektive 47 %. Om man tar detta positivt, finns det mer tillväxt att förvänta sig av dess fintech-segment under de kommande åren.

Enligt min åsikt har Sea potentialen att vara en Alibaba eller Tencent i Sydostasien och detta gör det till en mycket övertygande investering. Sydostasien är dock känt för att vara en mycket svår marknad på grund av den mångfaldiga kulturen, språken, politiska systemen, religionerna och köpkrafterna. Detta kan bli Seas stora tillväxthämmande faktor.

Under 3Q2020 var Alibabas e-handelsintäkter cirka 20 miljarder USD medan Sea endast gjorde cirka 0,6 miljarder USD. Under samma period var Tencents spelintäkter cirka 11 miljarder USD jämfört med 0,6 miljarder USD för Sea. När det gäller fintech-intäkter gjorde Tencent 5 miljarder USD under det senaste kvartalet medan Ant Group rapporterade 11 miljarder USD för de första sex månaderna 2020.

Som du kan se är Sea inte i närheten av de två kinesiska teknikjättarna och jag misstänker att Sea aldrig kommer att stiga till sin storlek med tanke på att den mångsidiga marknaden i Sydostasien är mycket svårare att penetrera än en homogen kinesisk marknad.

Finans är ett mycket reglerat område och att få en licens i Singapore ger dig inte automatiskt licensen att erbjuda dina fintech-tjänster i ett annat ASEAN-land. Det är mycket lättare att skala e-handel eller spel över gränserna än finans eftersom de förstnämnda inte är reglerade. Som sagt, Sea har fortfarande mycket utrymme att växa och bara det gör det till en bra investering.

Som sådan är investerarnas förväntningar på Sea för närvarande skyhöga och alla nedslående nyheter kan få aktiekursen att falla. Men sådana priskorrigeringar kan ge lika goda investeringsmöjligheter så länge de dåliga nyheterna är tillfälliga.

De flesta av oss borde känna till den gamla goda Singtel – singaporeaner hade en chans att köpa sina rabatterade aktier när den noterades på 90-talet. Det fortsatte med att förvärva andra telekombolag i regionen och dominerade marknadsandelen i Singapore. Det var också en gång det största börsnoterade Singapore-företaget tills DBS körde om sin pole position.

Idag är det en skugga av sin forna glans, eftersom telekomföretag har fallit från nåd. Även om Singtel förblir en kritisk infrastruktur för vår informationsekonomi, har dess telekomtjänst anpassats som vatten- och elförsörjning. Regeringen måste göra internettillgång billig för alla och det har minskat Singtels vinstmarginal under åren då branschen öppnades upp för mer konkurrens.

Singtels aktiekurs handlades runt 4,50 dollar vid sin topp och svävar nu runt 2,50 dollar. Det är nästan en minskning på 50 % för en av de största blue chipsen i Singapores historia.

Många skulle vara snabba med att skylla ledningen för den dåliga visningen men jag tror att det är mer än så . Som nämnts ovan är kommodiseringen av telekommunikation ett externt problem som Singtel hade ställts inför.

Utöver det har ledningen inte vilat på lagrarna. Snarare tvärtom – Singtel har introducerat en mobilbank- och betalningsapp, Dash, med Standard Chartered tidigare. Tyvärr tog det inte fart. Jag tror att det var ett marknadstimingsproblem – de var för tidiga och massmarknaden har inte hunnit ikapp fintech eller mobila plånböcker vid den tiden.

Snabbspola fram till idag, Singtel försöker igen men den här gången med ett teknikföretag istället för en bank – Grab.

Personligen har jag alltid trott att Grab och Singtel har de bästa förutsättningarna att vara en digital bank bland alla utmanare. Grab har redan en betalningsplånbok och har en bred pool av användare. Detta gör adoption lätt möjlig. Singtel kan också ta med sin stora användarbas till bordet och spela rollen som en "pålitlig" partner som regeringen skulle godkänna.

Partnerskapet skulle kombinera Grabs innovativa karaktär och den stabilitet som Singtel erbjuder. Det är nästan som ett yin-yang-förhållande som är ett mer acceptabelt och "säkrare" tillvägagångssätt för att förändra saker i Singapore. När det gäller geografi är Singtel också stort i Indien och Australien medan Grab är starkare i Sydostasien. Att kombinera med Gojek skulle gynna detta partnerskap ytterligare.

Ska man investera i Singtel i det här fallet? Tyvärr tycker jag inte att det är lika övertygande som Sea.

Detta beror på att dess telekommunikationssegment förblir stort men dess fintech-intäkter kommer inte att vara enorma i förhållande till dess nuvarande verksamhet.

Från och med 3Q2020 tjänar Singtel cirka 7 miljarder S$ från sina verksamheter. Av vilka 0,4 miljarder S$ kom från segmentet Group Digital Life, som är icke-telco-företag. Jag är inte säker på om fintech skulle parkeras under detta segment eller om ett helt nytt segment skulle skapas.

För närvarande tillåter licensen endast Grab-Singtel att verka i Singapore. Det är en liten och konkurrensutsatt marknad. För att Singtel ska kunna tjäna ytterligare 7 miljarder S$ i intäkter från finansiella tjänster måste Grab-Singtel tjäna 17,5 miljarder S$ tillsammans för att Singtel ska få 40 % av intäktsandelen.

DBS, å andra sidan, omsatte 21 miljarder S$ 2019. Partnerskapet skulle behöva erbjuda en stor störning för den lokala dominerande operatören för att ta över majoriteten av bankernas marknadsandel i Singapore. Jag tror att den här situationen knappast är möjlig.

Grab-Singtel skulle möta samma problem som Sea hade när de utökade sina finansiella tjänster i Sydostasien. Det krävde en ny licens i varje land och varje regering vill att deras egna företag ska bygga upp sina egna digitala banker snarare än att låta en utländsk enhet dominera sin egen marknad. Även om den beviljas en licens måste den skräddarsys efter lokalens kultur, språk, religion och köpkraft – det är inte lätt att räkna ut en hållbar affärsmodell redan från början.

Därför tror jag att de finansiella tjänsterna inte kommer att bidra i någon större utsträckning för Singtel, åtminstone inte inom en snar framtid.

iFAST:s aktiekurs tog stryk efter att ha misslyckats med att vinna den digitala banklicensen. Men jag tror att detta är en överreaktion . Även om licensen skulle ge iFAST mer utrymme för tillväxt, är dess verksamhet inte dålig utan den. Detta beror på att iFAST har vuxit bra tidigare – dess intäkter växte med 20 % sammansatt årlig tillväxttakt mellan 2004 och 2019.

Därför tror jag att tillväxtbanan skulle fortsätta och iFAST skulle klara sig bra med sin nuvarande svit av B2B, finansiell rådgivning, mäkleri och fintech-tjänster.

Med ett PE-tal på 58 före det stora fallet i aktiekursen stod det klart att investerare förväntade sig att iFAST skulle vinna licensen och hade prissatt den därefter.

Men även på PE 44 tror jag inte att iFAST är billigt och en djupare korrigering behövs innan det blir ett attraktivt köp igen.

För tre år sedan ville Razers vd, Tan Ming-Liang, föreslå en e-betalningslösning till Singapores premiärminister. Nedan var Twitters utbyte:

Nyligen lanserade Razer Razer-kortet med Visa. Det utnyttjar sin spelpublik för att använda sina fintech-tjänster. Detta är helt logiskt – tillbaka till min poäng om icke-finansiella teknikföretag som utgör det största hotet mot finansiering. De har helt enkelt fått en stor publik och parallellen att flytta in i är ofta betalningar.

På samma sätt som iFAST har Razers intäkter vuxit hyfsat med bara dess kärnutbud (spel kringutrustning och tjänster) med en sammansatt årlig tillväxttakt på 27 %.

Därför kommer Razer också klara sig bra utan den digitala banklicensen. Faktum är att Razer är det mest förnuftig prissatta på aktiemarknaden för tillfället. Jag antar att marknadsaktörerna inte trodde att det skulle vinna i första hand.

Låt oss slutligen prata om de dominerande operatörerna – de tre lokala bankerna.

DBS lade omedelbart ut detta varningsskott till de nya digitala banklicenstagarna på sin Facebook-sida:

De lokala bankerna erbjuder fler digitala banklösningar mer än någonsin tidigare.

Många transaktioner kan göras på deras appar nu och man behöver inte gå ner till filialerna för att ens öppna ett konto. Ganska bekvämt.

Det väcker frågan, hur stor skillnad skulle dessa nya digitala banklicenstagare erbjuda konsumenterna?

Vi kan ta några referenser från befintliga roboadvisors. De har lockat en del investerare med bättre användarupplevelser, lägre avgifter och höga sparsatser. Och ändå kan de inte ta en stor del av tillgångarna från bankerna.

Nykomlingar står inför två stora utmaningar .

För det första kräver finansiella tjänster mycket högre nivå av förtroende jämfört med e-handel, spel, färdtjänst eller telekommunikationstjänster. Det är här de 3 sittande innehavarna fortfarande har en fördel. Nykomlingarna måste rulla ut sina finansiella tjänster till tidiga användare och massorna skulle hoppa in först senare, när förtroendet förbättras. Detta skulle ta tid för de dominerande operatörerna att förnya sig.

För det andra är de tre bankerna viktiga för det finansiella systemet i Singapore . Även om vi har många banker i Singapore, har vår regering alltid använt de tre lokala bankerna när de rullar ut sina policyer.

Du kan bara använda de tre av dem när du vill öppna ett CPF Investment Scheme- eller Supplementary Retirement Scheme-konto (SRS). Du måste öppna ett barnutvecklingskonto hos någon av de tre lokala bankerna om du vill få statsbidraget. Obligationer denominerade i Singaporedollar är för närvarande också emitterade av DBS. Sådan infrastruktur och förtroende kan inte ersättas över en natt. Att införa konkurrens hjälper de dominerande företagen att förnya sig snarare än att lägga dem i konkurs.

Därför tror jag att de tre bankerna fortfarande skulle vara bra långsiktiga investeringar och att det inte finns någon anledning att sälja. Som sagt, investerare bör förvänta sig marginalkomprimering eftersom konkurrenterna sannolikt kommer att konkurrera på pris bland andra funktioner.

Du borde veta vid det här laget hur jag känner om detta digitala banklicensavsnitt – det finns för mycket förväntan och rosa förväntan . Det är inte troligt att det kommer att förändra Singtels förmögenheter nämnvärt. När det gäller Sea, även om det har större tillväxtutsikter, är det inte heller ett scenario med blå himmel. Sydostasien är en tuff marknad och finansiella tjänster är licensierade aktiviteter som skulle bromsa hastigheten på regional expansion medan Singapore är en liten marknad med hård konkurrens.

Å andra sidan är det inte slutet för dem som inte fick licensen. iFAST och Razer skulle fortsätta att växa sina befintliga verksamheter men aktiekurserna skulle behöva tid för att anpassa sig tillbaka till nivåerna före banklicenser.

De tre bankerna kommer också att klara sig bra, men kommer sannolikt att möta lägre vinstmarginaler på grund av den förestående konkurrensen. De är fortfarande kritiska för den finansiella infrastrukturen i Singapore och de flesta kunder litar fortfarande mer på dem.

Jag hoppas att min analys är användbar för dig.

Sidspår lite. Jag vet inte om du insåg det. Temasek har andelar i Grab, Singtel, Sea och DBS.

Oavsett om nykomlingarna eller de dominerande aktörerna vinner marknadsandelar i framtiden, har Temasek redan säkrat sina satsningar. Detta är bra för Singapore.

Vad är en debitering och hur påverkar det din kredit?

Vad är en dålig bank? Och hur kan den återuppliva banksektorn?

Vad är detaljhandelsinflation och hur påverkar det tillväxten?

Singapore Airlines (SIA) Företrädesrättsaktier och MCB-emissioner – hur man förstår dem

Varför minskar Fed och hur påverkar det aktier?

Effektinvesteringar:hur man börjar och varför det är viktigt

Här är hur låga räntor kommer att påverka din pension

Vad är ett enneagram och hur påverkar det mina pengar?