En student ställde en intressant fråga angående ämnet dollar-kostnadsgenomsnitt.

Dollar-cost averaging (DCA) är en teknik som rekommenderas av finansiella rådgivare till sina kunder för att investera sina pengar baserat på månatliga intervall istället för ett engångsbelopp på en gång. Det var vettigt att göra det främst eftersom de flesta kunder tjänar månadslöner, så DCA var det mest logiska att göra.

I min senaste förtidspensionsmästarklass , var en student intresserad av att veta om det finns någon fördel med att dela upp ett engångsbelopp av kapital som ska investeras över tid för att utnyttja de korta perioder där aktiemarknaden har varit ett fynd.

Det bästa sättet att undersöka denna fråga är att göra det med en simulering som involverar faktiska marknadsdata.

Vi antar ett kapital på, säg $1 000 000, och sedan överväger vi flera scenarier. I alla fall kan lite Python-programmering besvara denna fråga ganska övertygande.

Vårt program tittar på tre scenarier:

Vi använder tio års slutkursdata om Vanguard Total World Stock Index Fund (Ticker:VT) som slutar 1 januari 2021 för att genomföra vår simulering och jämföra antalet aktieaktier vi kommer att äga när simuleringen är över.

Våra resultat är följande:

Analyse av 10 års medelvärde för dollarkostnad för VT

| Scenarier | Resultatandelar |

| Lum-summa enheter | 20733.98 |

| Årliga DCA-summaenheter | 17174.44 |

| Månatliga DCA-summaenheter | 16859.19 |

Fördelen går uppenbarligen till att investera i engångsbelopp på den första dagen av simuleringen för globala aktier. När vi ökar frekvensen av DCA-bidrag blir prestandan successivt sämre.

Anledningen till att det är så är att engångsinvesteringar ökar den tid som investeras på marknaderna. Anta att du investerar 10 % av ditt kapital i år 1, 90 % av din förmögenhet gör ingenting för dig efter dag 1 av simuleringen. Vi bör också notera att VT har en årlig avkastning närmare 10 % under simuleringsperioden.

Intressant nog, när vi tillämpar samma övning på STI ETF (Ticker :ES3), inträffar det omvända;

Analyse av 10 års medelvärde för dollarkostnad för ES3.SI

| Scenarier | Resultatandelar |

| Lum-summa enheter | 301204.83 |

| Årliga DCA-summaenheter | 317864.18 |

| Månatliga DCA-summaenheter | 318718.71 |

STI ETF:s årliga avkastning under de senaste tio åren har inte varit fantastisk med mindre än 3 % per år, vi har också spårat ett V-format mönster efter att pandemin drabbade Singapore.

Som sådan resulterar DCA i överlägsen prestation med månatliga bidrag som gör något bättre än årliga bidrag.

Av samma anledning drar Gold (Ticker :GLD) nytta av DCA också.

Analyse av 10 års genomsnittsschema för dollarkostnad för GLD

| Scenarier | Resultatandelar |

| Lum-summa enheter | 7246.38 |

| Årliga DCA-summaenheter | 7989.08 |

| Månatliga DCA-summaenheter | 7718.53 |

Under DCA-diskussionen föreslår en elev en förbättring av DCA som kallas Value-Cost Averaging eller VCA.

När värdekostnadsgenomsnittet är, modifieras vår allokering av förhållandet mellan tidigare pris som betalats för aktien över det aktuella priset. Anta att vi har ett kapital på 1 000 000 USD som vi avser att fördela över tio år med 100 000 USD tilldelade varje år. Om aktiekursen har halverats från 1 USD till 0,50 USD från föregående år kommer vi att köpa aktier för 100 000 USD x (1 USD / 0,50 USD) eller 200 000 USD.

När vi gör VCA måste vi överväga möjligheten att ta slut på kapital innan simuleringen är över. I vissa andra fall kan vi till och med ha pengar kvar efter simuleringen, så vi måste konvertera återstående kapital till företagets aktier till sista stängningskursen.

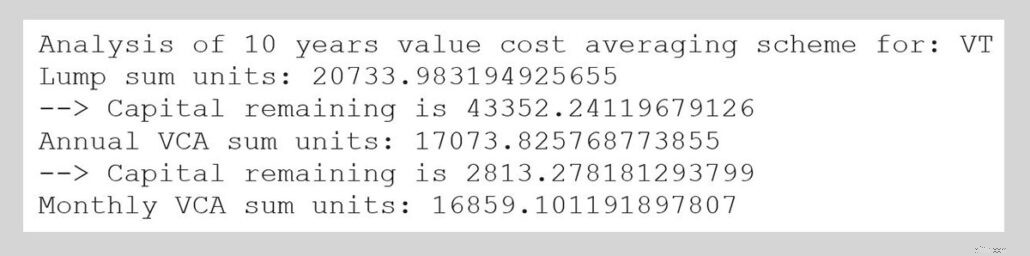

Så vi ändrar vår kod och upprepar processen för VT. Vår produktion är som följer:

Den slutliga produktionen skiljer sig inte mycket från DCA och engångsbeloppsinvesteringar fortsätter att gynnas.

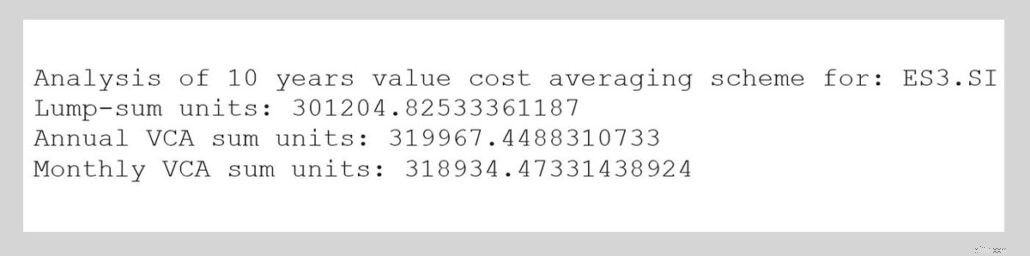

Låt oss göra samma sak för STI ETF:

VCA verkar arbeta över engångsbeloppsinvesteringar. VCA ses också förbättra prestandan jämfört med DCA subtilt.

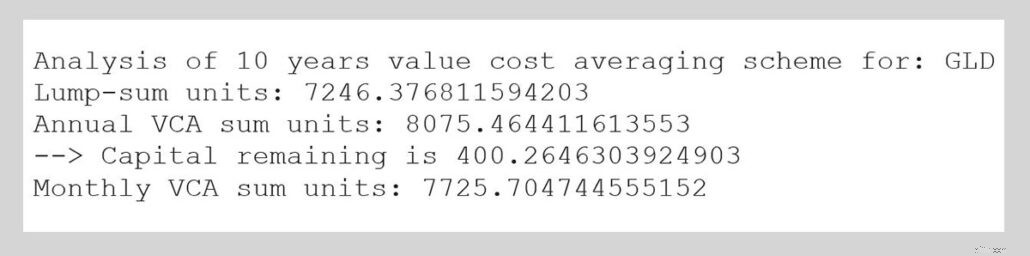

Slutligen, för GLD:

VCA slår engångsbeloppsinvesteringar. VCA förbättrar prestandan jämfört med DCA och skillnaden är mer uttalad än i fallet med STI ETF.

Här är några av lärdomarna från den här övningen:

Hur som helst kan frekvensen av löneutbetalningar begränsa icke-professionella investerare till en DCA/VCA så du bör inte tappa för mycket sömn om du inte kan investera i engångsbelopp.

Kan du betala in din GI-räkning?

4 saker du kan göra för att förbättra din ekonomiska kompetens

Vad är i genomsnitt dollarkostnad?

6 sätt att förbättra din låneansökan

5 sätt en Futures Trading Simulator kan förbättra prestanda

Förenkla din handel för att förbättra din prestation

Dollar-kostnadsgenomsnitt

10 överraskande saker din mikrovågsugn kan göra