2021 hade varit ett händelserikt år för Kina och resten av världen. Året började bra på de flesta större börser, med tillväxtaktier som steg i februari 2021, tillsammans med en hoppfull utsikt när olika läkemedel tillkännagav sina framgångsrika covid-19-vaccinförsök. Trots detta förväntas året sluta väldigt annorlunda. Tillväxtaktier har fallit avsevärt medan värdeaktier har presterat bättre i dess ställe.

Osäkerhet var temat för andra halvan av 2021, med Kina som accelererade reglerande åtgärder på internetsektorn och sedan på utbildnings- och kasinosektorerna. Detta ledde till en kraftig nedgång på den kinesiska aktiemarknaden. För att lägga bränsle på elden började den kinesiska fastighetssektorn surna med stora fastighetsutvecklare som saknade skuldåterbetalningar, vilket orsakade rädsla för betalningsinställelser. Det betyder att 2021 var en mycket volatil tid med topp-till-dal-intervallet på minst 20 % av många stora index och topp-till-dal-intervall på mer än 90 % för företag som har drabbats värst.

För att mildra den ekonomiska nedgången gav den kinesiska regeringen stöd till traditionella industrier som var i linje med temat för dess 14:e femårsplan. Följaktligen överträffade företagen i dessa branscher 2021. Mot slutet av 2021, när det stod klart att ekonomin bromsade in på grund av de skäl som nämnts tidigare, minskade den kinesiska regeringen också kassakravskvoten och antog andra politiska lättnader för att stödja ekonomin.

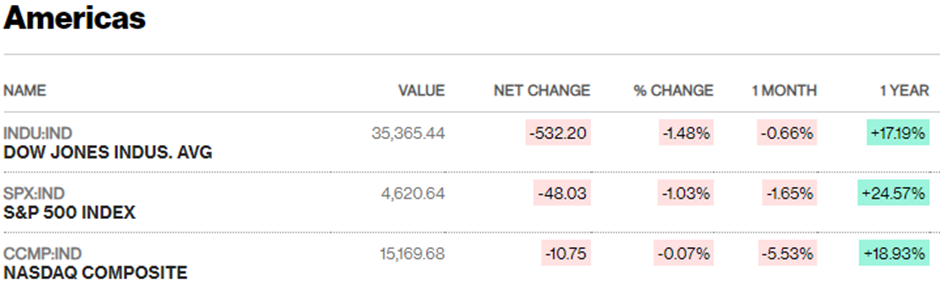

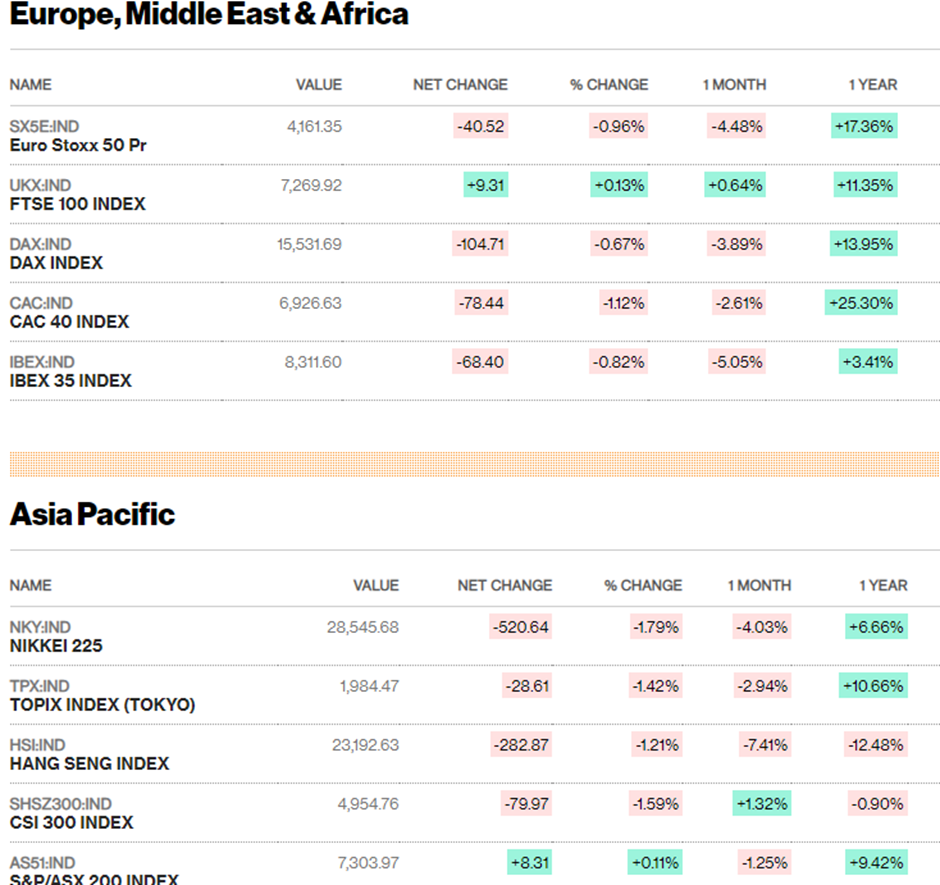

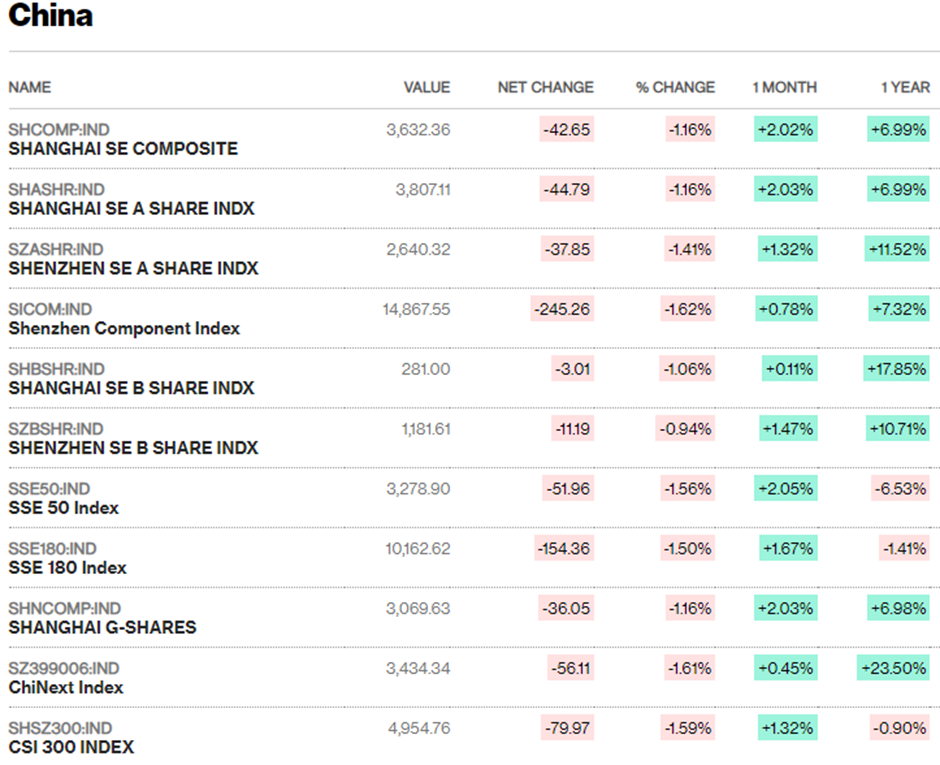

Om man tittar på ettårsresultatet för olika index som listas nedan, är det tydligt att Kina och Hongkong båda har underpresterat betydligt än de flesta av sina västerländska kollegor. De kinesiska indexen kunde hålla i sig, med stöd av företag med gynnsam politisk medvind som är i linje med dess 14 e femårsplan. Å andra sidan producerade Hong Kong-indexen förmodligen ett av sina sämsta år eftersom många av de kinesiska företagen noterade på HK-börsen var industrier som drabbades hårdast, såsom internet och fastighetssektorer.

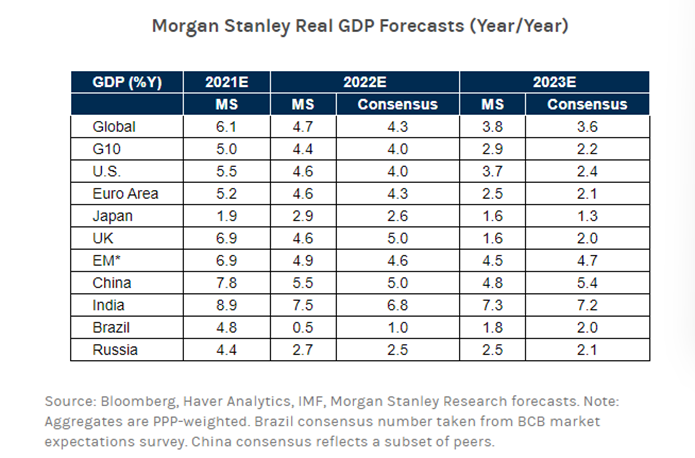

Den nuvarande ekonomiska förväntningen för 2022 är ljummen med varierad ekonomisk återhämtning över hela världen. Som framgår av diagram 2 ovan är konsensus att den globala ekonomiska tillväxten 2022 avtar jämfört med 2021. Detta beror på monetära åtstramningar från länder och ekonomiska block som USA, Storbritannien och EU och även risker som Covid-låsningar, inflation, störningar i försörjningskedjan och stramade arbetsmarknadsvillkor.

Kinas ekonomi befinner sig i en annan ekonomisk fas eftersom den är planerad att fortsätta genomföra penningpolitiska och finanspolitiska lättnader. Dessutom kommer Kina sannolikt att sätta ett golvmål för ekonomisk tillväxt på 5,0 % nästa år eftersom landet försöker balansera en önskan att tygla fastighetssektorn med behovet av stabilitet och ekonomisk tillväxt under ett år av avgörande politisk förändring.

För att uppnå en ekonomisk tillväxt på minst 5,0 % måste den kinesiska regeringen implementera lösare finans- och penningpolitik för att hjälpa tillväxten att accelerera från sin nuvarande nivå. De senaste uppgifterna har indikerat att ekonomin fortsatte att försvagas i november, vilket underblåste krav på mer stimulans.

Det är viktigt att notera att Kinas styrande kommunistparti kommer att tillkännage en ledarskapsövergång en gång på ett årtionde under tredje kvartalet 2022, med nuvarande president Xi Jinping som allmänt förväntas fortsätta som partichef.

Baserat på tidigare trender skulle den kinesiska regeringen under ett år av politisk ombildning sträva efter att genomföra övergången från en styrkeposition. Några möjliga sätt inkluderar att slå tillväxtmålet och visa Kinas politiska inflytande och position på världsscenen.

Den kinesiska regeringen har tidigare förlitat sig på att stimulera fastighetsbyggande för att återuppliva tillväxten, ett alternativ som de kanske inte kommer att kunna göra 2022. Därför har centralregeringen redan instruerat lokala regeringar att förstöra infrastrukturinvesteringar i början av 2022. Men för att upprätthålla utgifter på längre sikt kommer den kinesiska centralbanken att behöva luckra upp penningpolitiken för att hjälpa lokala myndigheter att öka upplåningen.

Företagsinvesteringar kan vara ytterligare en drivkraft för tillväxt nästa år, med analytiker som förväntar sig att ett brett mått av tillverkningsinvesteringar kommer att växa med 8 % 2022. Detta kommer att kräva en snabbare tillväxttakt i bankkrediter för att stödja dessa investeringar.

Den kinesiska arbetsmarknaden står för närvarande inför ett begränsningar i utbudet eftersom nedskärningar har setts i sektorer som drabbats av strängare regleringar som internet, utbildning och kasinosektorn, medan svårigheterna inom fastighetsutvecklingssektorn har en betydande dominoeffekt på ett brett spektrum av industrier som är beroende av denna sektor. Konsumentutgifterna kan accelerera för att ge uppsida till ekonomin om sysselsättningen stabiliseras och tjänstemän kan hålla utbrotten av coronaviruset under kontroll.

Vissa nedåtrisker inkluderar en djupare än väntat avmattning på fastighetsmarknaden eller en ihållande konsumtionspåverkan från Covid-19-ökningar. Om dessa risker förverkligas kommer den kinesiska regeringens åtagande att undvika att använda fastighetsmarknaden för stimulanser att testas hårt.

Utsikterna för 2022 förväntas vara robusta, med statligt ägda företag som stödjer tillväxten. Branscher med ESG-teman som människors välbefinnande, urbanisering och landsbygdsrevitalisering, koldioxidneutralitet, återvinning och ren energi har presterat bra under 2021 och förväntas fortsätta sina prestationer under 2022. Andra branscher att hålla utkik efter kommer att vara tekniken sektorn, med huvudfokus på delsegment som 5G och hårdvara. Du kan läsa vår kompletta guide till att investera i Kina här.

Nyckelsektorerna att hålla ett öga på är internet, fastighetsutveckling, elfordon och ren energi. För närvarande är utsikterna för 2022 för internet- och fastighetsutvecklingssektorerna blandade och osäkra på grund av regulatoriska åtgärder respektive skuldpåfrestning. Men sektorerna för elfordon och ren energi kan vara en källa till styrka, med potentiell uppsida från gynnsamma tekniska framsteg och politiska medvindar.

| Index | Pris för bokning (P/B) förhållande | Pris till försäljning (P/S) förhållande |

| Hang Seng Index | 0,95 | 1.26 |

| Shenzhen aktieindex | 3.07 | 2.16 |

| Shanghai aktieindex | 1,65 | 1,20 |

| S&P 500 | 4,68 | 3.04 |

| Nasdaq 100 | 8,85 | 5.44 |

| ChiNext Index | 8.4 | 7.2 |

| Straits Times Index | 1.06 | 2,25 |

Om vi tittar på tabellen ovan kan vi se att Hang Seng Index (HSI) är det överlägset lägsta indexet ur ett P/B-kvotsperspektiv på 0,95x och en nära tvåa ur ett P/S-kvotsperspektiv på 1,26x . Det är lägre än de flesta listade indexen och kan vara en kandidat för genomsnittlig återgång baserat på utsikterna som nämns ovan.

Shenzhen aktieindex, som har många lokala kinesiska företag och statligt ägda företag i branscher med stark medvind, har hållit sig väl. Men Shanghais aktieindex med branscher som fastighetsutvecklare, flygbolag och finansbolag har råkat ut för ett liknande öde som HSI.

Utvecklingen för de kinesiska och Hongkongs aktieindex har avvikit avsevärt under 2021 på grund av de differentierade komponenterna som utgör varje index. Avvikelsen kan fortsätta under 2022 eftersom aktier i branscher som är avgörande för Kinas 14 e femårsplan och anpassad till ESG-teman kan fortsätta att överträffa. Samtidigt kan aktier i branscher som internet, fastighetsutveckling och kasino fortsätta att vara svaga.

De makroekonomiska utsikterna för 2022 är också mindre gynnsamma än 2021, men med den kinesiska regeringen redo att genomföra finanspolitiska och monetära lättnader kunde vi se fortsatt styrka i den kinesiska ekonomin. Eftersom 2022 kommer att bli ett år av ledarskapsövergång för den kinesiska regeringen, kommer det också att vara avgörande att se upp för ytterligare politisk utveckling och dess inverkan på aktier.

Efter ett volatilt år kommer 2022 sannolikt att bli lika händelserikt med ekonomisk och politisk utveckling i horisonten. De olika värderingarna skulle kunna fortsätta att öka om de reglerande åtgärderna och den negativa skuldsituationen skulle fortsätta. Å andra sidan kunde vi se HSI och Shanghais aktieindex komma ikapp med värderingar som innehas av andra index om situationen skulle stabiliseras.

5 aktier att sälja för 2022

12 fantastiska småföretagstillväxtaktier att köpa

13 Best Warren Buffett Growth-aktier

SoFis Liz Young om 2022 Investing Outlook

Bästa kinesiska ETF:er att köpa 2022

2 tillväxtaktier under radarn att överväga idag

2 tillväxtaktier under radarn med spännande fart

Utsikter 2021:Aktier och bostäder